为了买下一款减重药,辉瑞与诺和诺德彻底杠上了。

票子,从 70 亿美元打成了 100 亿美元;场子,从谈判桌打到了法庭。

11 月 3 日(当地时间,下同),辉瑞第二次起诉诺和诺德,称其「明显违反了反垄断法」,还向当地法院申请临时限制令阻止诺和诺德的进一步交易。

而就在刚刚,法院否决了辉瑞的这一请求;同时美国联邦贸易委员会(FTC)也对诺和诺德发出明确警告,表示「交易可能违法」。

两巨头的这场纷争,到底是咋回事?

诺和诺德怒砸 712 亿,辉瑞 4 天连提俩诉讼

这场纷争的三方分别是:

第一方,待价而沽的卖方:Metsera。

一家临床阶段的生物制药公司,致力于加速开发下一代肥胖症和心脏代谢疾病药物,手握一系列差异化的口服和注射用肠促胰岛素、非肠促胰岛素以及联合疗法候选药物。

第二方,一见倾心的先手买家:辉瑞。

因认为「这些药物具有潜在的最佳疗效和安全性」,看上 Metsera,并率先于 9 月 22 日与其达成了收购协议。

根据当时的协议,辉瑞将在交易完成时以每股 47.50 美元的价格现金收购 Metsera 所有已发行普通股(企业价值约 49 亿美元),额外支付的 CVR 最高可达每股 22.50 美元。交易预计将于 2025 年第四季度完成。

第三方,半路杀出的程咬金:诺和诺德。

10 月 30 日,诺和诺德突然「奇袭」,向 Metsera 提出以每股 56.50 美元现金支付(企业价值约 60 亿美元),并约定若达成特定里程碑,每股还将支付最高 21.25 美元,Metsera 最高可拿到 90 亿美元(约合人民币 641 亿元)。

没过几天,诺和诺德又加价了,修订后的估值最高可达每股 86.20 美元,意味着总计将达到约 100 亿美元(约合人民币 712 亿元)。

凭空多出几十亿美元,Metsera 能不动心吗?

很显然,不能。即便不直接投入诺和诺德怀抱,也是个向辉瑞提价的绝佳筹码。

Metsera 董事会迅速评估认定该提案是「更优报价」,火速给辉瑞丢了个 4 天的「协商窗口期」。

眼看煮熟的鸭子真要飞了,还飞得这么憋屈,辉瑞没有选择加价,而是直接把 Metsera 和诺和诺德打包一起告了。

10 月 31 日,辉瑞首先发布声明斥责诺和诺德的竞争行为「鲁莽且史无前例」,接着便直接向当地法院提交了诉状。

声明内诺和诺德的「罪名」主要包括:「滥用市场主导地位收购美国新兴竞争对手以压制竞争,涉嫌违法」;利用美国政府停摆空档,「试图规避反垄断法」;报价「不切实际且存在重大监管风险」等。

仅仅 3 天后,11 月 3 日,辉瑞对诺和诺德和 Metsera 又提起了第 2 起诉讼,认为诺和诺德的行为是「为保护其在 GLP-1 药物市场的支配地位而采取的反竞争行动,旨在扼杀一家新兴的美国竞争对手,以防其获得美国领先制药公司辉瑞的支持」,并同时申请了一项临时限制令,以阻止双方继续协议。

就在刚刚,辉瑞的临时限制令请求被当地法院驳回。辉瑞最新回应称:「仍然坚信我们的诉讼主张是正确的,将继续积极推进我们的诉讼主张。我们相信,诺和诺德公司史无前例且非法的规避反垄断审查的计划不会得逞。」

与此同时,美国 FTC 也对诺和诺德、Metsera 发出了警告:「如果双方未事先根据《哈特-斯科特-罗迪诺反垄断改进法案》(HSR 法案)提交合并前的审查申请,那么这可能涉嫌违法。」

商业博弈升级为公开对抗,战火还从谈判桌直接蔓延到法庭和舆论场,这样的场景属实不多见。

有意思的是,辉瑞一边状告卖方的主要股东,一边又继续向 Metsera 提出了 81 亿美元(约合人民币 577 亿元)的最新出价,可见,是真的真的真的很想要了。

那么问题来了,这个卖方,到底什么来头?

让两巨头开撕的 Metsera,怀了个怎样的金疙瘩?

打成这样的关键词,就是「减重」。

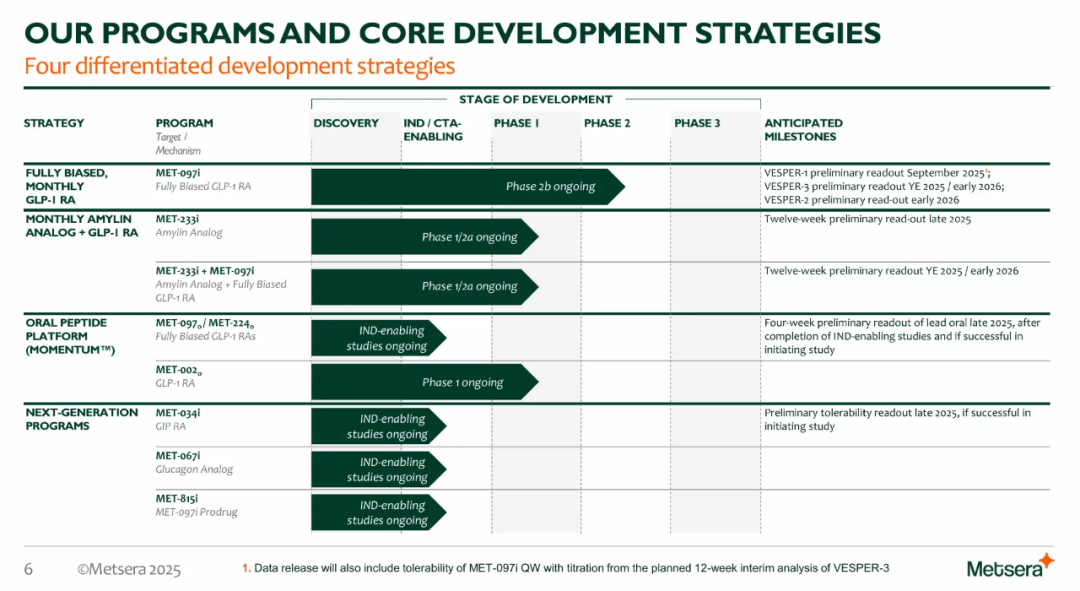

Metsera 拥有一系列前景广阔的降糖、减重候选药物及联合疗法,其中 4 个项目处于临床开发阶段,另有多个下一代项目正在进行 IND 申报研究。这些项目中,最重要的有两款:

一是 MET-097i,一种每周和每月注射一次的 GLP-1 受体激动剂,均处于 Ⅱ 期开发阶段;

二是 MET-233i,一种每月注射一次的胰淀素类似物候选药物,目前正在进行单药治疗和与 MET-097i 联合治疗的 Ⅰ 期临床研究。其初步临床结果已于 9 月 17 日作为最新进展在第 61 届欧洲糖尿病研究协会(EASD)年会上公布,展现出潜在的同类最佳优势。

简而言之,Metsera 聚焦于通过减少注射次数,来解决关键的未满足需求,同时提高疗效和耐受性。

这么看起来,无论是 MET-097i 还是 MET-233i,都是很有潜力的减肥市场竞争的生力军,但仅仅因为药物的自身优势,要让「宇宙第一药企」辉瑞,和手握新药王司美格鲁肽的诺和诺德这样抢破头,似乎又不至于。

这,就要结合市场形势才能窥知一二了。

如今的减重领域,早已是全球制药业的王者巅峰局,投身于这片红海的竞争者正以指数级别暴增——没有手握几条 GLP-1 管线的药企,都不好意思跟其他创新药企打招呼。

而辉瑞,恰恰就是不好意思跟人打招呼的那个。

对于 GLP-1,辉瑞也尽过人事,然而 Danuglipron、Lotiglipron、PF-06954522 统统折戟,让辉瑞的肥胖管线一度全面终止。

但终止归终止,这么大块的蛋糕,辉瑞如何放得下。

图源:参考资料 3")

近几年的 GLP-1 受体激动剂类药物群星璀璨。以司美格鲁肽为例,2023 年收入就达 212 亿美元,其中减重版 Wegovy 暴涨 407% 达到 46 亿美元,今年上半年正式反超 K 药,荣登全球「药王」宝座。

而第三季度追上司美和 K 药,有望一争年度药王的替尔泊肽,也还是同类药物。

根据摩根士丹利的预测,到 2035 年,全球减肥药物市场规模可能达到 1500 亿美元(约合人民币 1.07 万亿)。

诺和诺德不肯也不能轻易让出万亿市场的王冠,无论是为了丰富自己的管线储备,还是真就是为了避免强力竞争者的出现,看见有潜力的新药,拿到手都是最佳选项。

而差点梦碎万亿市场的辉瑞,好不容易找到了新方向,自然也不肯让诺和诺德轻易截胡。

万亿市场,卷不动后怎么破?

身处红海里的人们早就知道,减重药发展瓶颈,已然初现。

此前,GLP-1 类药物的出现,彻底改变了减肥市场——只需吃药,就能实现减肥手术级别的减重效果。现象级火爆之下,无数后来者蜂拥入场。眼看着这个赛道逐渐往广州地铁 3 号线的方向发展,在红海波涛里摸爬滚打的药企们开始意识到一件事:

减重药的故事,只讲数据已经没有用了。

超高的减重数据,已经触动不了市场麻木的神经;临床的停药和反弹、减重同时造成肌肉流失,是现实层面更严峻的课题……

在红海波涛里摸爬滚打的药企们,显然比我们更清楚这些问题,而且——三步之内必有解药,老明星的弱点就是最好的突破口。

首先,减重双雄礼来与诺和诺德,再次在胰淀素类似物+多靶点上聚首。

进度上诺和诺德依旧领先,CagriSema 将在 2026 年初向 FDA 提交 CagriSema 的上市申请,预计有望于 2027 年初上市。

礼来的 Eloralintide 也有亮眼的数据:在为期 12 周的临床 1 期研究里,最高剂量组中平均体重下降 11.3%,低剂量组平均减重为 2.6%,示消化道耐受性较佳。[5]

与此同时,口服、减脂保肌、降尿酸、降低肝脏脂肪等等全新路线,也都在「你有你的新机制,我有我的高数据」,大家都卯足了劲要夺「下一代减重药」的名号。

但是,数据上碾压对手的时代、股市上一呼百应的时代,显然已经一去不复返了。

于是,通过资本的并购、管线交易、开发合作,从明星药独木擎天,进化为自研新药和合作管线交织的制药丛林,成了下一个主题。

诺和诺德去年就与 Metaphore 签订研究协议,达成总额 6 亿美元的合作,共同开发 2 种以上用于治疗肥胖症的下一代 GLP-1 受体激动剂。

今年,诺和诺德又陆续与 Valo Health、Septerna、BioMed X 等公司达成合作,持续扩张其在肥胖症、糖尿病、心血管疾病等多领域的药物研发版图。

礼来则以替尔泊肽为现金流支柱,同时与 Remedium Bio 合作开发皮下基因递送系统治疗肥胖和糖尿病、与 Camurus 合作开发 GIP/GLP-1 受体激动剂管线、与 Juvena 合作基于 AI 筛选平台开发改善肌肉健康的候选药物,补齐减重后肌肉质量管理的短板。

说回开头的「大战」,根据 Metsera 在 11 月 4 日发布的「战报」,诺和诺德的现金对价可在签署时支付 50%,而辉瑞的方案中包含大量依赖研发里程碑的支付,却是不一定能到手的胡萝卜。

于是,Metsera 直接宣布,诺和诺德的修改方案「更优」。

目前,这场减重领域里程碑式的并购奇观尚未完全结束。而且,这或许只是减重市场战局升级的开场,未来竞争格局如何,我们持续关注。