来自SeekingAlpha的资深分析师Gytis Zizys近日发布研究报告称,即使马斯克将 特斯拉 的Dojo 人工智能超算系统、完全自动驾驶以及Robotaxi和人形机器人应用与市场规模前景吹得天花乱坠,当前的特斯拉本质上仍是一家电动汽车制造商,汽车销售贡献了高达75%的营收,并且AI超算驱动的FSD、Robotaxi等一系列“未来式业务”所带来的业绩贡献非常渺小且创收前景极度模糊。Zizys估值测算显示,哪怕以最乐观的FSD、Robotaxi等预期路径较清晰业务的DCF假设来进行估值,特斯拉股价预期也远远低于当前约310美元交易价格。

该分析师在研究中强调,特斯拉的汽车业务创造的价值将为未来由特斯拉无比强大的AI超算系统驱动的FSD,以及特斯拉Robotaxi、新型超大规模储能等项目提供无比庞大的资金支持。从美国云计算领军者们的AI支出来看,强大的AI超算系统需要的资金流巨大,这也意味着如果汽车业务持续疲软,以“特斯拉信徒”为主的特斯拉投资者们对于特斯拉未来以及马斯克本人的“未来信仰价值流折现”也将大打折扣。

Bloomberg Intelligence汇编的分析师预期显示,华尔街分析师们普遍预计谷歌、微软、Facebook母公司Meta以及亚马逊这四大科技巨头今年将在以AI算力基础设施为核心的数据中心扩建或新建上整体支出超3500亿美元——意味着有望在2024年强劲增长基础上同比增长仅50%,预计2026年将超过4500亿美元。

在Zizys看来,特斯拉信徒们似乎无视过去,将马斯克的宏伟目标视作真正的未来,即便人工智能超算驱动的FSD与Robotaxi等业务至今所创造的价值占特斯拉营收比重甚至不到10%。

特斯拉未来增长希望同时也是预期路径较清晰的业务——FSD、Robotaxi和超大规模储能,之所以不纳入“擎天柱人形机器人”是因为 Zizys认为该项未来式业务的可见度太模糊且成本高昂。此外,马斯克本人长期以来善于凭空打造出过于夸张的承诺、交付不足的历史使得所有的看涨预测都在一定程度上缺乏可靠性。

SeekingAlpha的资深分析师 Zizys表示,即使FSD等创收非常有限的业务采用最乐观的DCF假设以及马斯克给出的乐观指引,特斯拉的内在价值仅为233美元/股,在当前价位下该股对于华尔街投资者而言依旧过于昂贵。

所谓“特斯拉式信徒”——主要在于他们对该科技公司宏大叙事逻辑的执念,即特斯拉信徒们对于特斯拉的储能系统、人形机器人以及FSD完全自动驾驶、Robotaxi前景的长期认可与看涨执念,远大于对传统估值指标的理性关注与判断。

近期特斯拉业绩表现可谓极度疲弱:2025财年第二季度销售额同比下降12%,销售额与利润均低于华尔街预期,利润率连续多个季度被压缩;汽车业务作为核心板块,营收从去年同期的199亿美元缩减至167亿美元。

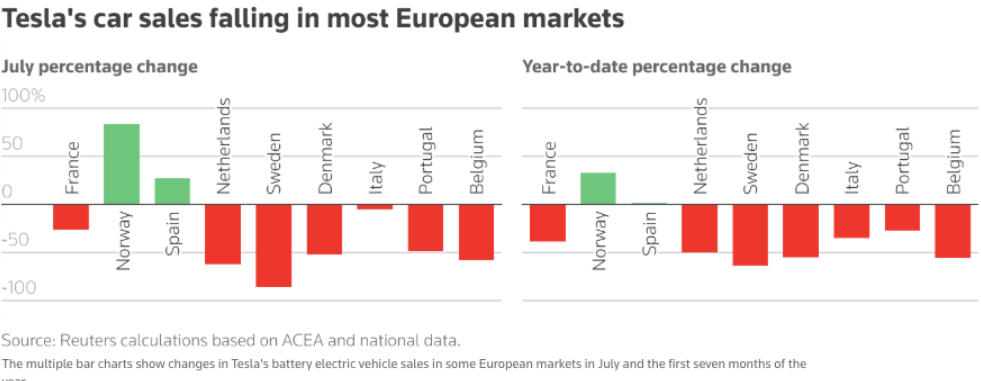

此外,特斯拉第二季度交付量不仅在最大市场美国出现同比下滑近10%,在对于特斯拉业绩增长至关重要的欧洲市场,由于欧洲电动汽车市场竞争加剧以及马斯克因干涉欧洲政治导致个人影响力受损,特斯拉在欧洲的市场份额正在被大幅侵蚀,自今年以来销量持续大幅下滑,比如在英国市场份额骤降至仅不到1%。

特斯拉——当期以及中期内仍然是一家单纯的电动汽车制造商

特斯拉的业绩继续依赖其汽车销售。该公司十分努力想摆脱“只是车企”的单一定位,却难以逃脱这一笼统归类,因为各项“多头叙事”项目的实际进展较预期屡屡延期。忠实投资者——即特斯拉信徒们,将马斯克的承诺与宏大目标视作既定事实,却忽视其一贯的过度承诺和屡屡未达。即便在相当乐观的DCF估值体系下,该公司估值仍过高。

2025财年第二季度销售额同比下降 12%,其中欧洲销售表现最差,对公司平淡的营收表现影响最大。欧洲市场份额全年持续下滑,尚未出现任何基本面扭转迹象;其他电动车制造商正在分食特斯拉蛋糕。

毛利率大幅降至17.2%,同比下挫71个基点,原因在于销量下降和降价。第二季度的车辆交付量同比意外减少13%,其中 Model 3/Y 交付减少12%,其他奢侈车型下降52%。平均售价下降、折扣增加、激励上升进一步侵蚀了利润率。

柏林超级工厂产能仅仅被低度利用,固定成本摊薄受限,对利润率施压。特朗普政府对于清洁能源的支持力度大幅降温,一定程度上推动监管积分类的销售额同比暴跌逾 50%,加剧了营收疲软。

整体运营表现持续乏力,欧洲疲软或带来更多下行风险;来自中国的新晋对手们正持续夺取市场份额。随着大众、雷诺甚至法拉利等欧洲老牌汽车制造商们等更多竞争者推出纯EV,监管积分最终将趋于枯竭。

因此在SeekingAlpha资深分析师Zizys看来,没有汽车,就没有特斯拉存在。任何人都不愿相信的现实:特斯拉首先也是最重要的仍然是汽车制造商。若汽车业务(上一季度占总营收约75%)继续不振,公司就无力为特斯拉AI超算体系、自动驾驶、擎天柱人形机器人和储能等未来项目提供所需最核心现金流以及资本支持。

因马斯克自从助推特朗普再一次登上总统宝座后政治形象受损,销量下滑在欧洲市场尤为明显。很多特斯拉车主不愿再与马斯克的价值观绑定。尽管股价仍享巨额溢价,但是这种溢价并非基于清晰可见的创收预期以及业务增长规划图表,而是主要源于狂热追随者们以及所谓特斯拉信徒们非常相信特斯拉终将成为远超“单纯车企”的存在。

其他业务与其说是重大机遇,不如说存在重大挑战

Zizys在研报中表示,特斯拉式信徒们经常就这些有前景的企业业务创收潜力给出最乐观的预期情况。

FSD订阅:特斯拉顽固的多头们称若仅10%–20%新车主订阅99美元/月套餐,年即增 5.5–15 亿美元。公司未披露明细,难以精准核算,但是年增5.5–15 亿美元,相对于特斯拉汽车业务来说显得微不足道。

Robotaxi:奥斯汀试点进行中,ARK Invest和其他乐观主义者预测到2029年推动特斯拉的企业价值增值逾1万亿美元,并且预计2027年全美投放。但迄今为止Robotax仍在最早期阶段,处于现金流消耗时期。更重要的是,对于Robotaxi而言至关重要的特斯拉FSD无人监督版本仍仅在美国有限的地区进行早期测试。

超大规模储能系统:2024年是这一细分市场的一个巨大增长年,2024年同比增长67%至100亿美元,2022年曾规划2030年部署 1,500GWh(意味着90%年复合增长率)。根据当前仅仅40GWh半年进度,若保持50%–70%增速,到2030年只能达340–630GWh,仍远远低于马斯克目标。

详细盘点“画饼大王”马斯克的“过度承诺”记录

Cybertruck量产原定时间表2021年,现状与延迟:2023 末初产,多次召回,部分功能取消。

FSD 全自动大规模订阅式推广的原定时间表2018-2020年,现状与延迟:2025 仍需驾驶员监督,仅测试区域。

Robotaxi 通过联邦监管且实现全美运营的原定时间表从最早的2020年推迟到2024年,如今全美运营方面更是没了精准的预期时间表。Robotaxi的现状与延迟:仅奥斯汀试点,最新宣称年底覆盖半数美国人口。

SeekingAlpha的资深分析师 Zizys强调,许多预测特斯拉Robotaxi、人工智能、FSD、人形机器人或者储能业务强劲未来爆炸式利润增长的忠实投资者们都依赖于至少在过去7年里马斯克抛出的最佳预期,而不是特斯拉的历史执行情况。考虑到马斯克一贯执行表现不佳,从表面上看他对业绩增长潜力的评论并不理想。

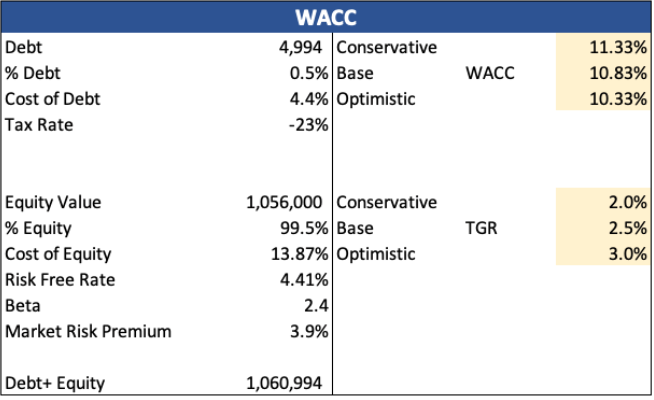

Zizys表示,即便特斯拉所有的业务以及包括FSD与拉Robotaxi等“未来式业务”均用马斯克或者Ark等特斯拉多头们所给出“最乐观情形”,特斯拉股价仍被明显高估。折现率使用 WACC 10.8%以及2.5%的终端增长率,Zizys推导出的特斯拉基于DCF模型实际价值仅仅233 美元/股。