拼多多 2025年第四季度营收1,239.1亿元人民币,同比增长12%,预估1,237.2亿元。其中,交易服务收入表现更为亮眼,同比增长19%至639亿元;在线营销服务收入同比增长5%至600亿元。

四季度经营利润同比小幅增长,从上年同期的256亿元升至277亿元。然而,受汇兑损失及其他非经营项目拖累,税前利润承压,加之所得税费用同比大幅增加,季度净利润最终同比下滑11%至245亿元。

四季度每ADS基本盈利从上年同期的19.76元降至17.50元,稀释每ADS盈利从18.53元降至16.51元。Non-GAAP稀释每ADS盈利为17.69元,同比下降12%。季度经营活动产生的现金净额为241亿元,低于上年同期的295亿元。

全年成本压力增加

2025年全年,拼多多总营收达4318亿元,同比增长10%,增速较2024年有所回落。两大收入来源均保持增长:在线营销服务及其他收入同比增长10%至2178亿元;交易服务收入同比增长9%至2141亿元。

然而,成本端扩张速度明显超过营收增速。全年营业成本同比增长23%至1888亿元,增幅约为营收增速的两倍,主要源于履约费用、带宽及服务器成本以及支付处理费用的上升。总运营费用同比增长13%至1484亿元,其中研发费用增幅最为突出,同比增长30%至165亿元,主要因员工相关成本及带宽服务器支出增加。

成本的加速扩张直接压缩了利润空间。全年GAAP口径经营利润同比下滑13%至946亿元;剔除股权激励费用后的Non-GAAP经营利润同样下滑13%至1026亿元。

拼多多管理层明确表示,未来将以"全力押注"的姿态加大供应链投资,并直接警示这将对财务表现带来压力。

组建“新拼姆”

拼多多集团正式宣布组建“新拼姆”,开启品牌自营,继续重仓中国供应链。据介绍,“新拼姆”已在上海成立新的专项公司,一期已现金注资150亿元,未来三年计划总计投入1000亿元真金白银,整合“拼多多+Temu”的供应链资源,开启搭建自营品牌模式,重点面向全球市场,系统性自营并孵化面向不同市场、不同品类的品牌,实现中国制造高标准输出,推动中国制造进一步走向价值高端。

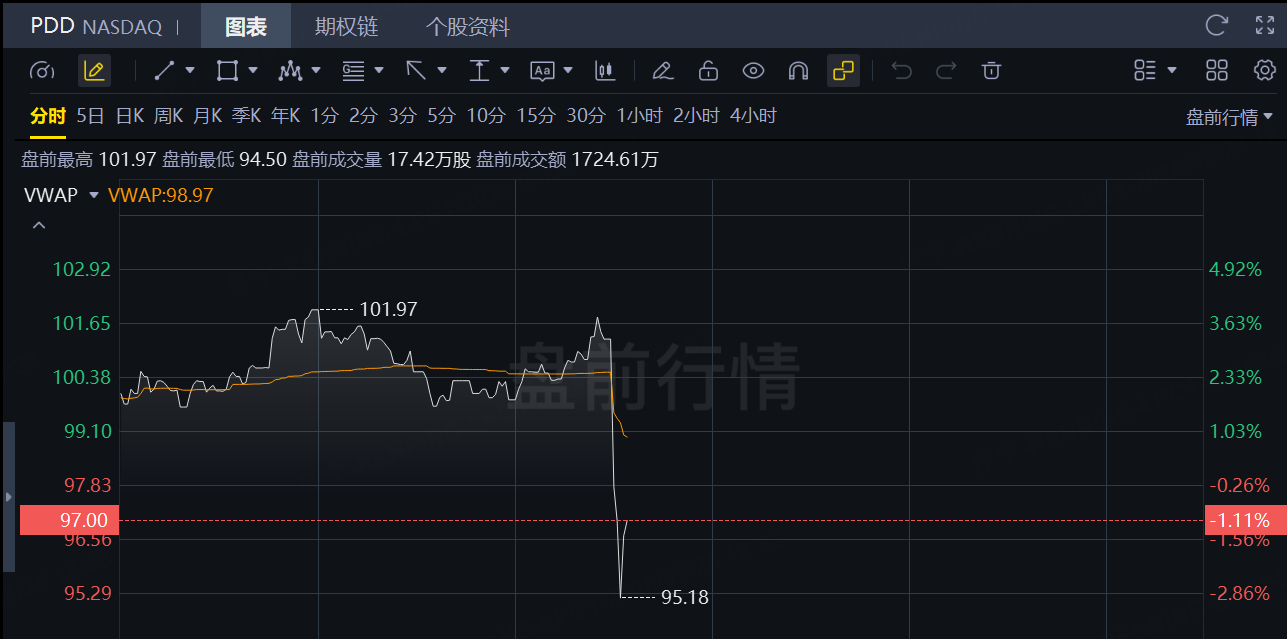

拼多多盘前小幅跳水,跌超2%。