港股

7月30日(周五),港股重回跌势,截至收盘,恒生指数跌354.29点或1.35%,本周累计跌幅达4.98%,本月累计跌幅9.94%。国企指数跌1.94%,报9233.22点,红筹指数跌1.51%,报3585.58点。

恒生科技指数跌超2%。科技股集体下行,哔哩哔哩-SW跌超8%,快手-W跌超7%,美团-W跌近6%,阿里巴巴-SW跌超4%,腾讯、小米跌超2%。

国家发改委印发《关于进一步完善分时电价机制的通知》,电力股及储能概念股今日全线拉升。截至收盘,华润电力涨9.67%,金风科技涨8.01%,龙源电力涨6.76%,中广核电力涨3.7%;超威动力涨70.35%,信义储电涨24.28%,天能动力涨14.99%。

业内人士表示,政策压减全年粗钢产量信号坚定,而市场又普遍看好下半年钢材需求,未来上市钢企的盈利水平有望进一步提升。截至收盘,马鞍山钢铁股份涨10.25%,鞍钢股份涨8.15%,重庆钢铁股份涨5.82%,中国东方集团涨3.32%。

啤酒股今日跌幅居前,截至收盘,青岛啤酒股份跌6.41%,报61.3港元;华润啤酒跌5.75%,百威亚太跌2.69%。

东岳集团再度大涨近17%。瑞信发研报指出,相信东岳集团为新能源车供应链中的一只潜力股。近期PVDF价格急升,令投资者开始关注该市场。

A股

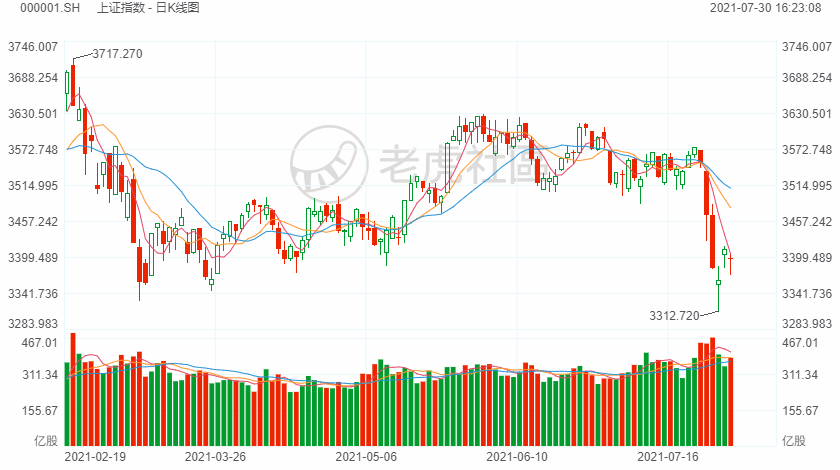

周五,A股全天宽幅震荡,截至收盘:上证综指在平盘线下方震荡,收跌0.42%,收于3397.36点,全周跌4.31%;深证成指在平盘线下方震荡,收跌0.29%,收于14473.21点,周线跌3.7%;创业板指数基本在平盘线下方震荡,收跌0.56%,收于3440.18点,周线跌0.86%;科创50指数全天宽幅震荡,振幅达2.42%,最终收涨0.17%,全周涨1.77%。

鸿蒙概念股领涨,储能概念股掀起涨停潮,钢铁、电力板块持续走高,同时风电、充电桩、电气设备也涨幅居前。光刻胶、稀土延续昨日涨势。

白酒和啤酒板块领跌市场,贵州茅台跌破1700元。受疫情影响,景点旅游、酒店餐饮、机场航运也跌幅居前。证券、银行板块开盘快速走低,之后维持低迷。钠离子电池概念股高开低走。

美股

美股三大指数期货在盘前时段集体下跌,纳指跌超1%。美国第二季度GDP年率为6.5%,远低于经济学家预期的8.4%。如果供应持续短缺,市场对美国第三季度增速的预测可能也需要下调。

亚马逊盘前跌近7%。财报显示,亚马逊二季度净营收录得1130.8亿美元,连续第三个季度超过1千亿美元,同比上涨27%,但仍不及华尔街分析师预期的1152亿美元。

Pinterest盘前跌超18%,第二季度财报表现优异,实现扭亏为盈,但公司未提供第三季度月活数指引,昨日盘后倒跌近20%。

欧洲股市

欧洲主要股市跌多涨少。近日,部分欧洲央行成员明确表示刺激措施的时间太长。

大宗商品

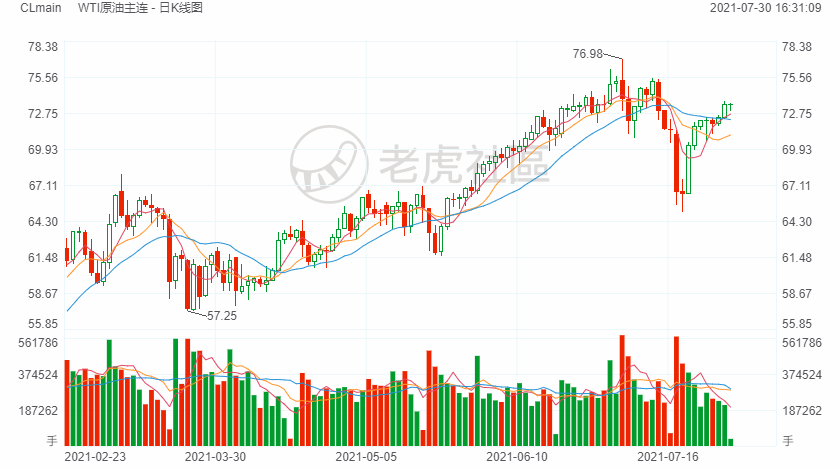

国际油价小幅回落。Delta变种病毒使美国新冠病例上升,给需求前景蒙上阴影。

截至发稿,NYMEX原油期货下跌0.08%,报73.56美元/桶;ICE布伦特原油期货下跌0.07%,报75.8805美元/桶。

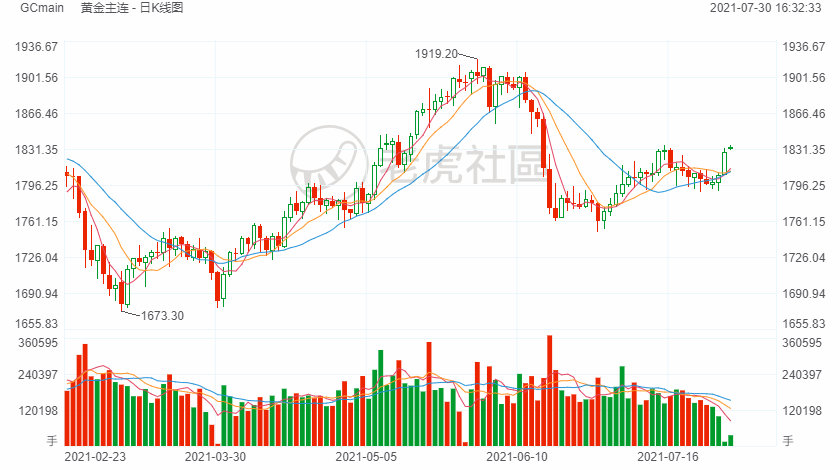

国际金价窄幅震荡。世界黄金协会最新发布数据称,得益于全球黄金消费及投资需求提升,今年二季度全球黄金总需求量环比增9%至955.1吨,与去年同期基本持平。

截至发稿,国际金价报1828.40美元/盎司,跌幅0.15%。