德意志银行认为,历史上真正引爆美股深跌15%以上的油价危机,必须同时具备油价持续飙升50%-100%、宏观经济滑向衰退、央行被迫激进加息三大条件之一。当前三项条件均未触发,WTI油价仍低于2024年均价,标普500距历史高点仅跌1.4%。

伊朗局势动荡油价连续多日大涨,市场神经再度绷紧,高度关注冲击会否进一步扩散。

据追风交易台,德意志银行宏观策略师Henry Allen在最新研报中指出:仅凭当前的油价涨幅,历史上从未足以引发持续性的市场危机。 真正让美股跌超15%的油价冲击,历史上无一例外地需要满足以下三个条件之一:

大幅且持续的油价飙升:涨幅至少达到50%至100%,且维持数月之久;

宏观经济实质受损:油价冲击足以将本已放缓的经济推入衰退;

央行被迫鹰派转向:通胀压力迫使美联储等主要央行大幅加息。

目前,上述三个条件均未被触发。德意志银行明确提示,这是一个动态演进的局势,未来数日至数周将是关键窗口期:

当前油价冲击属于"中等偏下"量级

布伦特原油3月2日单日上涨+7.3%,创下自2022年3月以来最大单日涨幅,欧洲债券和股市随之下挫。然而,将这一波动放入更长的历史坐标系中审视,结论却大相径庭:

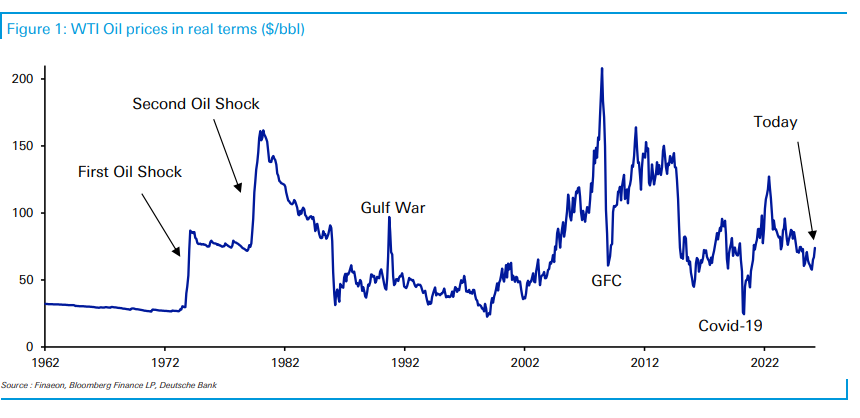

WTI油价绝对水平仍低于2024年均价(75.8美元/桶),远未达到历史重大危机时的价格水平;自1990年以来,单日涨幅达到此次量级的情况已出现过55次,并非罕见事件;

欧洲天然气价格虽同样录得2022年以来最大单日涨幅,但绝对价格水平仍远低于2022年峰值,甚至尚未回到2025年的高点。

标普500指数周一实际小幅上涨,距历史高点仅下跌1.4%;这与2022年俄乌冲突爆发时市场迅速进入熊市的反应形成了鲜明对比。

德银得出结论,当前的油价波动在历史上属于"中等偏下"量级,尚不构成系统性风险的触发条件。

历史上四次油价引爆危机的共同密码

德意志银行研究了历史上油价冲击演变为标普500超过15%深度回撤的所有重大案例,提炼出三个共同特征:

条件一:油价涨幅至少达到50%至100%,且持续数月

1973年石油危机:OAPEC实施石油禁运,油价近乎翻四倍,美国、英国相继陷入衰退,标普500在一年内暴跌逾40%。

1979年伊朗革命与两伊战争:油价再度翻倍以上,伊朗产能大幅下滑,供给冲击持续。

1990年海湾战争:伊拉克入侵科威特后油价翻倍以上,标普500在1990年7月至10月间下跌19.9%。

2022年俄乌冲突:布伦特原油从年初约80美元/桶飙升至3月8日收盘价128美元/桶,涨幅约60%。

条件二:宏观经济受到实质性冲击,经济下行风险显著上升

油价冲击并非孤立存在。1990年时,美联储在1988至1989年已完成一轮加息,经济增速本已放缓,此时的油价冲击成为压垮骆驼的最后一根稻草,将美国推入衰退。研报强调,当前尚未出现数据层面的实质性恶化——即便2024年夏季出现过短暂的衰退恐慌,市场也迅速企稳。

条件三:央行被迫转向鹰派,大幅加息以对抗通胀

1979年,时任美联储主席保罗·沃尔克启动史无前例的货币紧缩周期,叠加油价冲击,美国于1980年初陷入衰退,标普500再度下挫17%。2022年,正是美联储的激进加息周期与油价冲击形成共振,导致标普500出现金融危机后首次连续三个季度下跌的局面。

目前,市场对美联储或欧洲央行加息的定价仍属"尾部风险"而非基准情景,远未达到上述历史案例中的鹰派程度。