腾讯控股 2025年二季度业绩摘要:

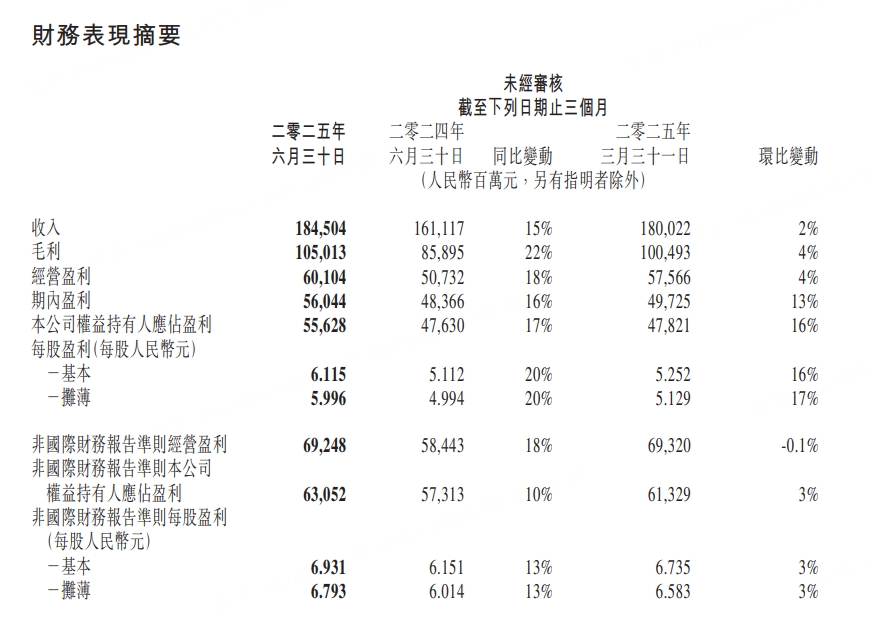

总收入为人民币1,845.04亿元,同比增长15%。毛利为人民币1,050.13亿元,同比增长22%。

按非国际财务报告准则,撇除若干一次性及/或非现金项目的影响,以体现核心业务的业绩:

经营盈利为人民币692亿元,同比增长18%;经营利润率由去年的36%上升至38%。

期内盈利为人民币648亿元,同比增长11%。

期内本公司权益持有人归属盈利为人民币631亿元,同比增长10%。剔除本季及去年同期非国际财务报告准则分占联营公司及合营公司盈利后,2Q2025的非国际财务报告准则本公司权益持有人归属盈利为人民币568亿元,同比增长20%。

每股基本盈利为人民币6.931元,每股摊薄盈利为人民币6.793元。

按国际财务报告准则:

经营盈利为人民币601亿元,同比增长18%;经营利润率由去年的31%上升至33%。

期内盈利为人民币560亿元,同比增长16%。

期内本公司权益持有人归属盈利为人民币556亿元,同比增长17%。

每股基本盈利为人民币6.115元,每股摊薄盈利为人民币5.996元。

资本开支为人民币191亿元,同比增加119%。

总现金为人民币 4,684 亿元。自由现金流为人民币430亿元,同比增长7%。现金净额为人民币746亿元。

截止2025年6月30日,我们于上市投资公司(不包括附属公司)权益的公允价值为人民币7,143亿元,相较于截止2025年3月31日的公允价值为人民币6,534亿元。截止2025年6月30日,我们于非上市投资公司(不包括附属公司)权益的账面价值为人民币3,423亿元,相较于截止2025年3月31日的账面价值为人民币3,379亿元。

本公司于2Q2025于香港联交所以约194亿港元的总代价回购约3,888万股股份。

业务表现

二季度本土市场游戏收入为人民币404亿元,同比增长17%,得益于近期发布的《三角洲行动》的收入贡献,以及《王者荣耀》、《无畏契约》与《和平精英》等长青游戏的收入增长。

营销服务业务二季的收入同比增长20%至人民币358亿元。该增 长主要受益于AI驱动的广告平台改进及微信交易生态的提升,推动了广告主对 视频号、小程序及微信搜一搜的强劲需求。本季主要行业的营销服务收入均有 所增长。

二季小游戏的总流水同比增长20%。公司升级了小游戏的技术底座,能够兼容更多的游戏引擎,提升了图像渲染效果,降低了加载时长,助力游戏开发者将复杂的手机游戏应用适配至小游戏。

金融科技及企业服务业务二季的收入同比增长10%至人民币555亿元。金融科技服务收入的增长受益于消费贷款服务、商业支付活动及理财服务的收入增长。企业服务收入的增速较近几个季度有所加快,得益于企业客户对AI相关服务的需求增加,包括GPU租赁和APItoken使用,以及商家技术服务费的增长。

资本开支主要用于AI相关业务

于二零二五年第二季,本集团产生的自由现金流为人民币430亿元。此乃经营活动所产生的现金流量净额人民币744亿元,部分被资本开支付款人民币229亿元(主要用于支持我们AI相关的业务发展),以及媒体内容付款人民币63亿元及租赁负债付款人民币22亿元所抵销。

高管解读

董事会主席兼首席执行官马化腾表示:“二零二五年第二季,我们在AI领域持续投入并从中获益,收入及非国际财务报告准则经营盈利均取得双位数百分比同比增长。《王者荣耀》及《和平精英》等长青游戏向平台化进化并加大了AI的应用,新游戏如《三角洲行动》亦取得了突破,使得我们的游戏业务在用户及收入侧均表现出色。我们通过升级广告基础模型,提升了我们各个流量平台上的广告效果,持续推动营销服务收入的快速增长。我们致力于通过赋能微信内更多应用场景,推动AI原生应用元宝的使用量,升级我们混元基础模型的能力,为用户及企业带来更进一步的AI增益。”