医脉通IPO分析:中国医生社区上市第一股, 值得申购!

文|公众号【小白打个新】

1、可转债打新日历

⊙新债上市:暂无

⊙新债申购:

2021.7.7(周三)惠城转债(123118)发行——建议申购

当前转股价值99.36元,百元股票含权18.82元,配售10张所需股313份正股。

2021.7.7(周三)国泰转债(127040)发行——积极申购

当前转股价值99元,百元股票含权32.64元,配售10张所需股344份正股。

⊙已公告强赎可转债:华菱转2 !欧派转债 !欣旺转债 !双环转债 !星宇转债 !福20转债 !

⊙已满足强赎条件可转债:同德转债 !思特转债 !

⊙待发行、已发行、待上市的新债一览:

可转债打新门槛:0门槛打新,有A股账户就能免费参与打新,中签后再缴纳。

可转债打新: 一年白捡3000元的低风险理财(最新攻略)~

2、港美股新股日历

从中签率来看,个人预测1手中签率:康圣环球(12%)>腾盛博药-B( 9%)>医脉通(7%)。

从目前认购热度上来看,医脉通>康圣环球>腾盛博药-B。

医脉通-B IPO分析

1、新股概况

2、基本面分析

1)公司简介及行业地位:

根据弗若斯特沙利文报告,按截至2020年12月31日注册医师用户数目计,公司是中国最大的在线专业医师平台。按收益计算,公司于2020年在中国提供数字医疗营销服务的医师平台之中名列第一,市场占有率为21.4%。

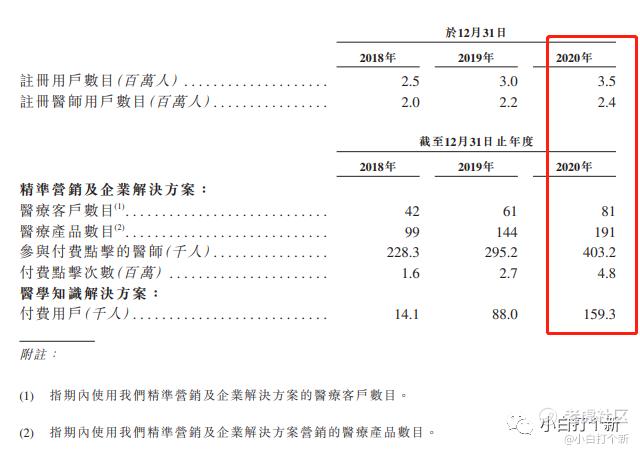

根据弗若斯特沙利文报告,截至2020年12月31日,公司的医脉通平台可透过网站、桌面应用程序及移动应用程序登入,约有3.5百万注册用户,其中约2.4百万用户为执业医师,占截至同日中国所有执业医师约58%。

值得一提的是,医脉通在2013年引入了日本最大的医生社区M3的战略入股,这家公司目前市值236亿美元,它是索尼的医疗服务部门。M3公司是日本一家主要经营提供医疗信息网站的公司,规模及营业额在日本业界稳居第一。

2)运营数据

截至2020年12月31日,医脉通平台约有350万注册用户,其中约240万用户为执业医生,**国所有执业医生约58%。2020年第四季度,医脉通平台的平均每月活跃用户数超过100万人。同一期间,注册用户每月在医脉通平台平均观看文章和视频总数超过1.34亿篇。医脉通平台的文章和视频包括(但不限于)临床指南、研究文献、用药参考、临床进展和定制内容。

从月活上看,2020年第四季度,医脉通平均每月活跃用户数超过100万人,月活率超过28%,做到了较高的月活率。

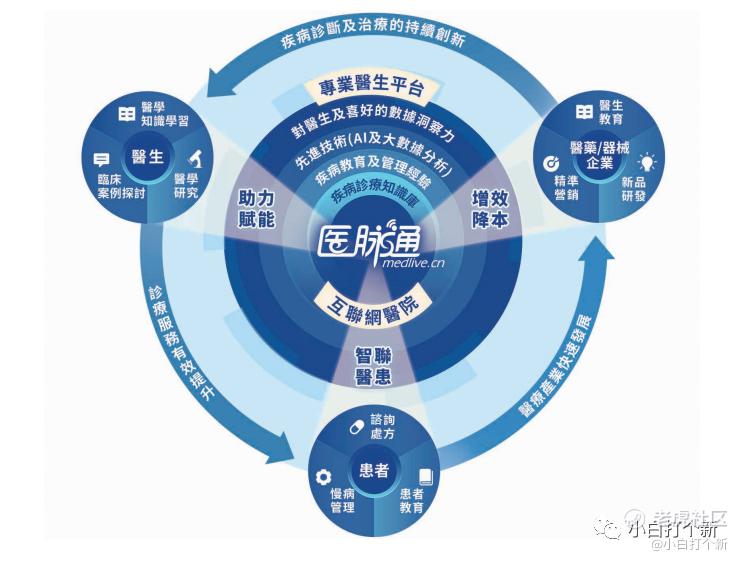

医脉通平台的参与者包括医师、制药及医疗设备公司和患者。公司全面借助公司的专有技术、内容生成能力及对医学信息科学的理解,向各组平台参与者提供不同的服务和解决方案。

下图为公司医脉通平台及公司为不同平台参与者提供的解决方案概览:

3)财务数据:

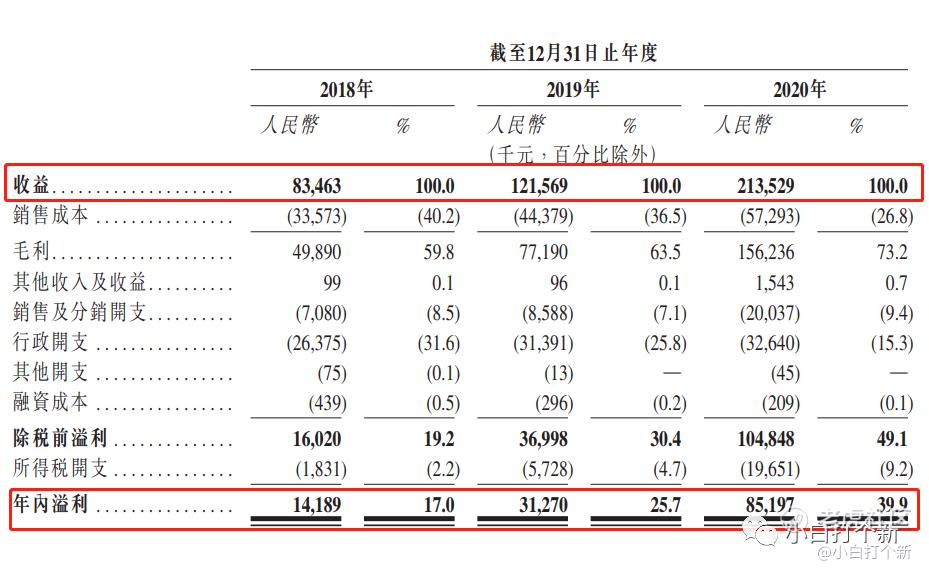

业绩方面,医脉通营收和净利润增长较快。

医脉通-总营收:由2018年的人民币83.5百万元增至2019年的人民币121.6百万元,并进一步增至2020年的人民币213.5百万元,2018年至2020年的复合年增长率为59.9%。

医脉通-净利润:由2018年的人民币14.2百万元增至2019年的人民币31.3百万元,并进一步增至2020年的人民币85.2百万元,2018年至2020年的复合年增长率为145.0%。

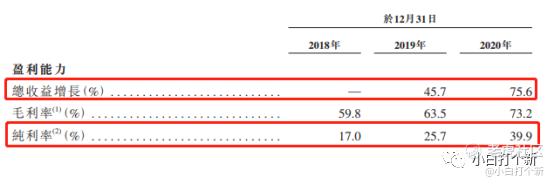

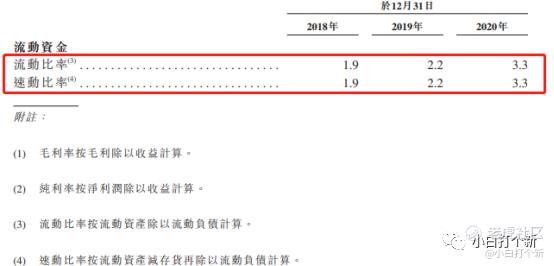

医脉通-主要财务比率/指标:

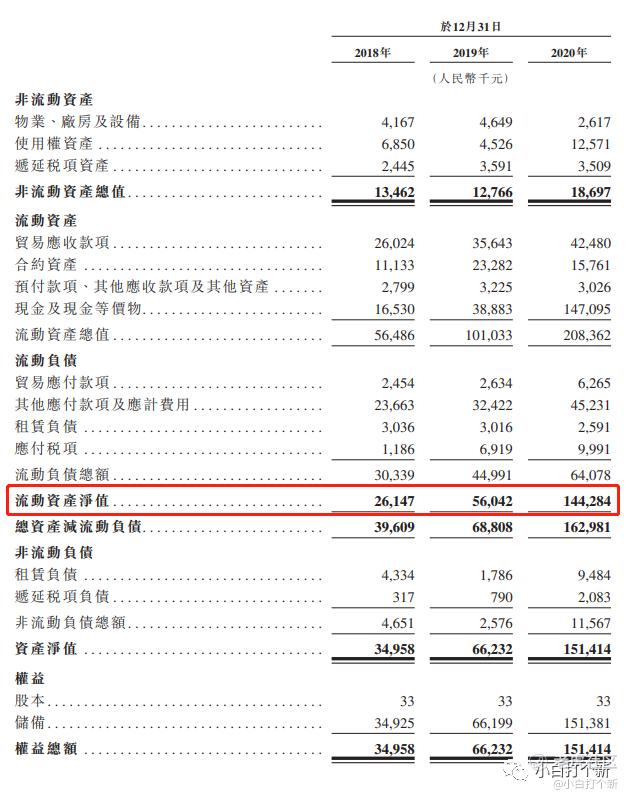

医脉通-综合财务状况表:

于2018年、2019年及2020年12月31日以及2021年4月30日,医脉通的流动资产净值分别为人民币26.1百万元、人民币56.0百万元、人民币144.3百万元及人民币161.4百万元。截至2021年4月30日,公司并无任何银行借款。

于2021年,公司的互联网医院业务开始产生收益。

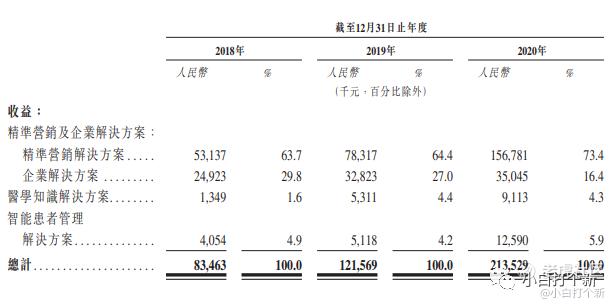

下表载列所示期间按解决方案种类划分的收益明细:

公司来自制药及医疗设备公司的收益由2018年的人民币58.8百万元增至2019年的人民币90.5百万元,并进一步增至2020年的人民币158.6百万元,分别占有关年度总收益的70.5%、74.4%及74.3%。

来自其他客户的收益由2018年的人民币24.7百万元增至2019年的人民币31.1百万元,并进一步增至2020年的人民币54.9百万元,分别占有关年度总收益的29.5%、25.6%及25.7%。

2018年、2019年及2020年,来自公司五大客户(均为跨国医疗或制药公司)的合计收益分别为人民币34.4百万元、人民币48.3百万元及人民币84.7百万元,分别占有关年度公司总收益的41.2%、39.7%及39.7%。

2018年、2019年及2020年,来自公司五大供应商的合计采购额分别为人民币8.7百万元、人民币8.7百万元及人民币17.0百万元,分别占有关年度公司总采购额的31.9%、23.3%及28.7%。公司的五大供应商包括M3集团、金叶天盛,亦包括信息科技服务、电信服务、产品采购服务及物业租赁服务供应商。

3)行业前景:

根据弗若斯特沙利文报告,中国数字医疗营销市场由2018年的人民币44亿元增至2020年的人民币152亿元,复合年增长率为85.8%,预计2025年将达到人民币1,110亿元,复合年增长率为48.8%。2018年及2020年,数字医疗营销市场分别**国医疗营销市场总额的0.8%及2.2%,预计到2025年将进一步增至11.2%。

数字医学信息服务满足医师在医护场景下对最新的医学信息及临床决策支持的需求。根据弗若斯特沙利文报告,中国数字医学信息市场由2018年的人民币23.6百万元增至2020年的人民币114.2百万元,复合年增长率为120.1%,预计到2025年将达到人民币30亿元,复合年增长率为92.7%。

与发达市场相比,中国的慢性疾病管理仍处于起步阶段。作为慢性疾病管理市场的子市场,中国数字慢性疾病管理市场由2018年的人民币779亿元增至2020年的人民币1,397亿元,复合年增长率为33.9%,预计2025年将达到人民币5,071亿元,复合年增长率为29.4%。数字慢性疾病管理市场**国慢性疾病管理市场的百分比由2018年的2.0%增至2020年的2.5%,预计2025年将进一步增至5.2%。

4)保荐人及基石:

联席保荐人:高盛、海通国际

高盛近两年保荐新股27只,首日上涨率74.07%。海通国际近近两年保荐新股16只,首日上涨率56.25%。

基石投资者已同意按发售价认购以总金额2.20亿美元(约17.0782亿港元)发售股份数目,以发售中间价计,占此次发售股份42.93%,有6个月禁售期。医脉通此次引入基石投资者包括FMR、富达国际 、腾讯控股全资附属公司Tencent Mobility、GIC、Matthews Funds、Springhill及OrbiMed Funds

5)估值

不久前有家刚上市的美股公司也跟医脉通很像。6月24日美国最大的医生社区平台Doximity(DOCS.US)在纽交所上市,发行价26美元,上市首日收报53美元,涨幅103.85%,Doximity现在市值98亿美元(约761亿港币)。

2020年 Doximity年营收2.07亿美元(约13.37亿人民币),净利润5021万美元(约3.24亿人民币),目前市值:761亿港币;

2020年医脉通营收2.14亿人民币,净利润8520万元人民币,医脉通营收是Doximity的1/6,净利润是Doximity的1/4,医脉通的估值大概是Doximity的1/4,大概190亿港币。

这次医脉通的发行市值是166亿~188亿港币,发行市值相对合理偏低,在国内市场,这种数字化医疗概念股的成长空间及炒作空间会更大。

6)所得款项用途

‧所得款项净额约40%(约1,508.3百万港元)拟用于在未来三至五年内扩展业务,包括开发及增加解决方案种类、扩阔客户基础、提高客户忠诚度及促进用户增长与参与度;

‧所得款项净额约30%(约1,131.2百万港元)拟用于在未来三至五年内投资技术及提高研发能力;

‧所得款项净额约20%(约754.2百万港元)拟用于有精心挑选战略投资或收购机会;

‧所得款项净额约10%(约377.1百万港元)拟用作一般补充营运资金及其他一般企业用途。

7)主要风险

‧医脉通平台盈利的能力;

‧维持或增强用户对公司平台的信任的能力;

‧跟随技术的快速变化并调整公司的平台以适应不断变化的用户要求或新兴行业标准的能力;

‧持续提供最新、相关且可靠的医学知识资料的能力;

‧可能须就公司平台上展示或自平台上可得或链接到公司平台或由公司创建的资料承担责任;

‧用户集中度偏高,因此公司可能面临主要客户所遇到的风险,公司的收益亦可能大幅波动或下跌;

‧有效竞争的能力;

‧部分业务线的经营历史有限;

‧须遵守广泛且不断变化的监管规定;

3、预估中签率及打新成本

医脉通认购不同股份数量需认购的资金门槛如下:

1)乙头打和点预估

医脉通乙头认购门槛约550万,若按照20倍融资需要本金约27.5W,25倍融资需要本金约22W。融资计息周期7天,按照不同融资利率、融资杠杆倍数计算乙头融资利息成本如下:

假设乙头中签2~4手,按照20倍杠杆、3.98%融资利息计算,医脉通打和点为8.52%~16.02%:

假设乙头中签2~4手,按照20倍杠杆、2.98%融资利息计算,医脉通打和点为6.68%~12.34%:

2)中签率预估:小白预估医脉通1手中签率4%~10%,稳中1手至少需要申购60~80手。

4、综合申购建议:

目前的10几只新股中,做为中国医生社区上市第一股,医脉通无论从财务数据健康、营收增长潜力、行业前景,都是非常有看点的。值得狠狠申,有机会成为下一只归桥通创!

小白个人申购策略:铺甲组融资申购+现金申购多户!

文章来源:公众号【小白打个新】

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 梧妤·2021-07-05分析的好点赞举报