美股期权怎么玩(2)

......再写一篇关于上一篇的补充,没想到那么多人不懂期权,那是哪里来的勇气全仓看涨期权的呢?

我估计很多人资金量都比较少,这里我拿一个regt保证金来演释

这次我用$苹果(AAPL)$做例子,尽量详细点

苹果当前股价是131,我们做明年1月份的put credit spread

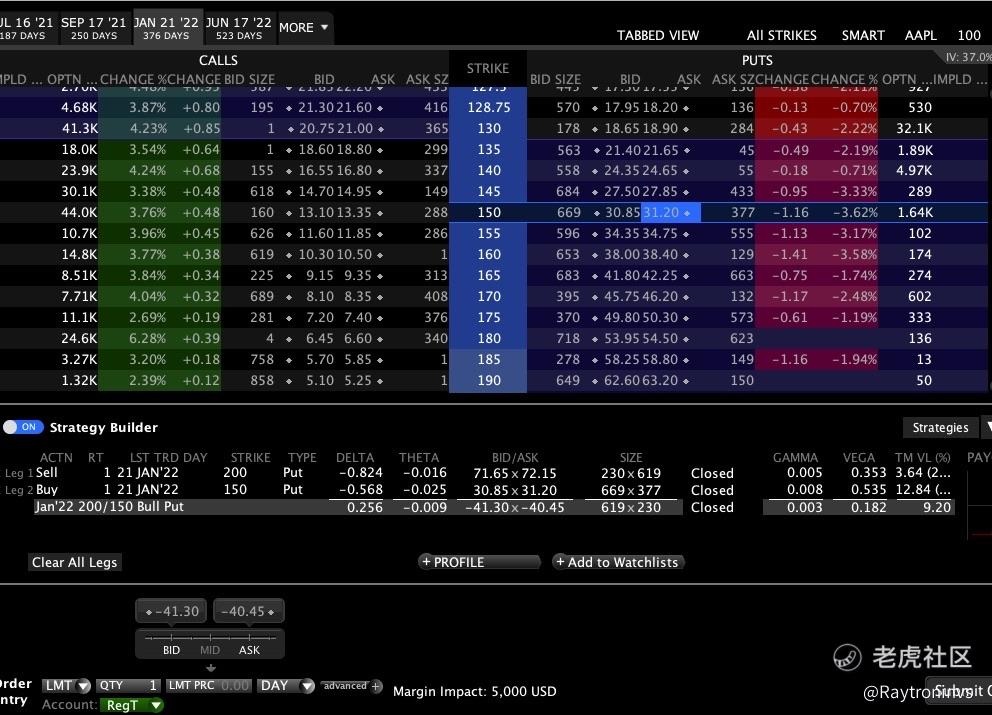

我们打开aapl的期权,明年1月份的,卖出行权价为200的看跌期权,买入行权价为150的看跌期权,这里有3种可能:

1.到期后涨过了200美金,那这两张期权都作废,我们获得最大盈利4000+美金

2.到期后低于150美金,这两张期权都为实值期权,我们必须以200美金价格买入100股再以150美金卖出100股,亏损5000美金,但是扣除我们获得的4000+美金,合计亏损为900+美金

3.到期后股价位于100-200美金,比如175,其中200美金那张期权为实值,就是必须以200美金的价格买入100股,方便计算我按照以市场价格卖出100股,收益为-200*100+175*100+权力金4000+=1500+

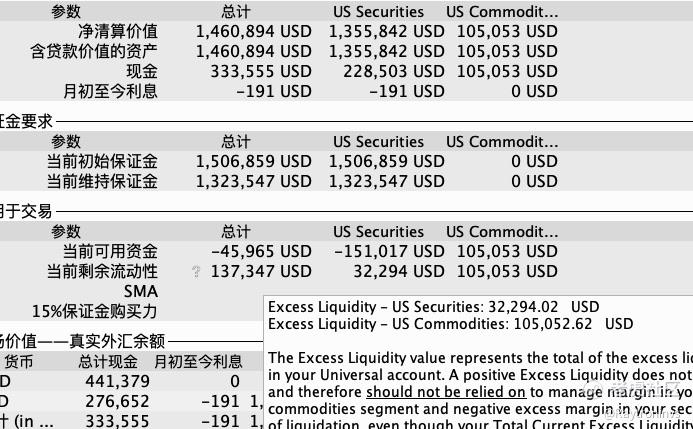

最后我们返回来说保证金,我用来展示的软件叫ibkr,老虎作为ib的下家,保证金应该是一致的,这里我不太建议有老虎账号的小伙伴再开去开ibkr的户,因为ib自动加杠杆这个功能不太适合散户,那我用的是RegT保证金账户,应该对应的就是老虎的普通保证金账户,开这样的一张put credit spread需要多少保证金呢

一般保证金账户计算保证金是损益最大值,在这个例子里,就是200-150=50*100=5000

但是别忘了我们获得4000+的权利金,所以最后我们账户保证金+5000,含贷款价值的资产+4000+,剩余流动性-900+

比如你只有10000美金,在你没开任何仓位时,你的净清算为10000,保证金为0,含贷款的资产为10000,流动性为10000,你开了aapl的200/150 put credit spread后,你的含贷款资产变为10000+这个组合的权利金=14000+,保证金为5000,剩余流动性为含贷款的资产-保证金也就是9000+,也就是其实这个策略之需要900多的保证金,没看明白多读几遍,我也是尽力了.....哦对了但是你的净清算还是为10000,那如果你开了10张呢,你的含贷款净资产为本金+10组put credit spread权利金40000+=50000+ 保证金为50000 剩余流动性为50000+减去50000=可能不到1000

好了,什么时候平仓呢?

打个比方如果aapl上涨了30美金,那我们这个200/150的put剩余多少价值呢,我们可以选200往下移30的价位来做比较,

这里是170/120的put spread,价格为32.8左右,这样我们每组的盈利为800,10组盈利8000

那如果aapl下跌30美金呢(不大有这个可能,要下跌30可以去买正股了),我们这个put又会是多少钱,同理我们上移30美金

这里我把225和250的都贴出来了,价格分别是47+的49+,那我们的每组亏损就是47+&49+减去开仓时的40+,也就是最开始说的最大亏损每组900+

看懂了这篇再去看我第一篇,如果看不懂这篇那请你放弃期权吧,做这个策略首先你要预计会涨,具体多久会涨,能涨多少不重要,因为只要这一年内涨了,我们就有盈利,只是盈利多少的问题

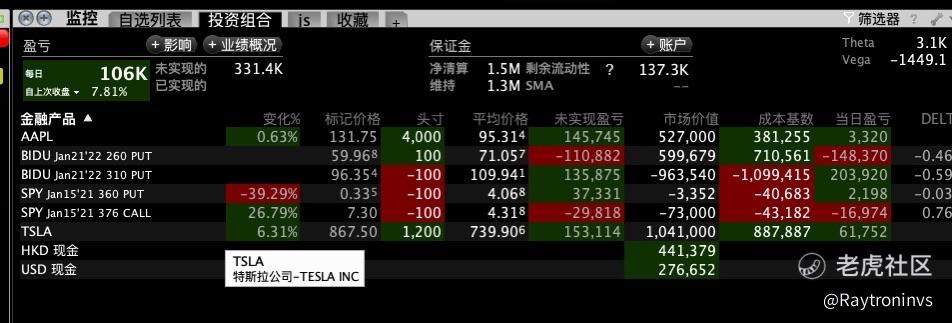

这里我只是拿aapl举例子,我赚到第一个10w+美金就是这样来的,但不代表现在是开aapl的好时机,但前两天的确是开$百度(BIDU)$的好时机,贴上中文版的持仓

最后还是那句,不管你本金多与少,保护好本金才能在市场上活下去,你看我100多万的本金也没任何long call的仓位啊,以小博大的方法多了去,但long call是最糟糕的一种

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

哟, 差价期权,作者 专业组的啊~ 难得看到有专业组过来教期权的。 好,顶,赞~

楼主同时卖出spy的call和put又是怎么个策略呢