港股打新| 星盛商业IPO分析, 纯商用物业运营第一股

又一只物业股“星盛商业”开始招股,物业股连连破发的情绪下,你还打吗?

据招股信息显示,星盛商业按每手1,000股,入场费3,919.09港币。每股招股价为3.2元至3.88元,集资最多9.7亿元,上市开支约6,840万人民币,以上限价3.88元计算,市值约38.8亿元(以20年预期盈利约1.2亿人民币计算,市盈率约29倍)。星盛商业招股日期为1月14日~1月19日。建银国际、中信建投为此次发行的保荐人,承销商高达10家。

据悉,星盛商业曾于16年12月在新三板挂牌上市,其后于19年8月摘牌。

关于星盛商业的综合点评:

公司为纯商用物业运营第一股,近3年净利润年复合增长率30%以上,盈利稳定。但是星河控股及其联系人开发或拥有的物业占比收入高达86%以上,公司营收对关联方的依赖比较大。发行市值规模30多亿,在全国范围来看市值规模偏小。保荐人历史成绩一般般,没有太大参考价值。基石主要是合作方,认购占比35.07%,设六个月禁售期。

最近打新情绪不错,星盛商业最新超购倍数预估是600倍以上,但是对于小市值的新股来说,无疑降低了一手中签率 。此股热度太高,1手党陪跑可能性大。个人建议是:资金量少的,不要浪费手续费,佛系现金免费参与就好。资金量多,账户多的激进者,可以适当融资申购。

下面是星盛商业的IPO分析,主要资料参考自公司的招股书。

星盛商业

1、新股简介

招股信息:

公司简介:

公司是大湾区领先的商用物业运营服务供应商,并具有全国布局。公司主要专注于透过其专业管理的能力为业主改善商用物业(主要为购物中心、购物街及商业综合体)的运营业绩,比如客流量、人气或是整体价值。截至最后可行日期,公司订立合约以向53个商用物业项目提供服务,覆盖中国20个城市,总合约面积约3,284,000平方米,当中61.6%由独立第三方开发或拥有。

与星盛商业不同,此前上市物业公司有不少涉足商业物业,不过除了商业运营服务业务之外,还有住宅、办公大楼和服务式公寓的住宅物业服务等,在营收结构上商业运营亦非主要来源,因此星盛商业正式上市之后,将成为名副其实的“纯商用物业运营第一股”。

行业地位:根据中指院,公司的整体实力在「2020年中国商业地产百强企业」中排名第14。根据中指院,截至2020年9月30日,按于深圳的运营中购物中心数量计算,公司排名第一;按于深圳的运营面积计算,公司排名第二;按于大湾区的运营中购物中心数量计算,公司排名第四;按于大湾区的运营面积计算,公司排名第七。

2、公司经营业绩

公司的业务于往绩记录期间稳定增长。

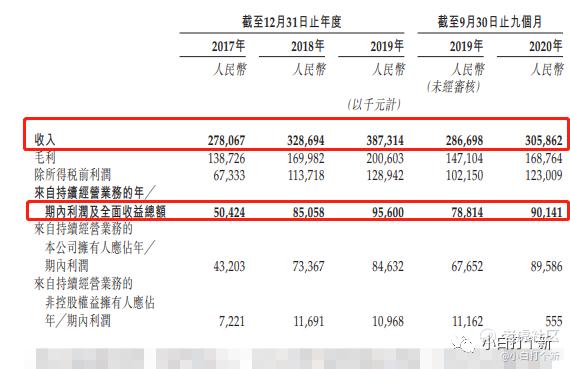

■17至19年收入分别为2.78亿人民币、3.28亿人民币、3.87亿人民币,20年首九个月收入为3.05亿人民币。

■17至19年毛利分别为1.38亿人民币、1.69亿人民币、2亿人民币,20年首九个月毛利为1.68亿人民币。

■17至19年纯利分别为4,794万人民币、7,779万人民币、9,560万人民币,20年首九个月纯利为9,014万人民币。

■17至19年经调整纯利分别为4,794万人民币、7,779万人民币、1.09亿人民币,20年首九个月经调整纯利为9,791万人民币(若不涉及上市开支)。

■公司预期截至20年底止年度的股东应占估计综合利润将不低于1.207亿人民币。

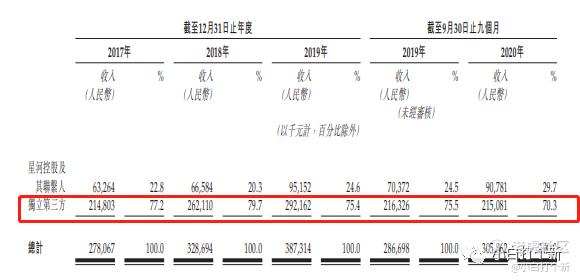

公司与星河控股及其联系人拥有密切业务关系,乃由于公司的专业技能及服务能力持续满足彼等对质量的高要求。因此,星河控股及其联系人开发或拥有的物业一直为公司稳定的收入来源。于截至2017、2018、2019年度以及截至2020年9月30日止九个月,分别贡献人民币250.9百万元、人民币290.6百万元、人民币346.5百万元及人民币264.8百万元,分别占收入总额的90.2%、88.4%、89.5%及86.6%。

截至2017年、2018年及2019年12月31日止年度以及截至2020年9月30日止九个月,公司产生自向星河控股及其联系人提供商用物业运营服务以及向星河控股及其联系人拥有的若干租户提供管理服务所产生的收入分别为人民币63.3百万元、人民币66.6百万元、人民币95.2百万元及人民币90.8百万元,分别占收入总额的22.8%、20.3%、24.6%及29.7%,而公司自星河控股及其联系人分别购买为数人民币39.7百万元、人民币45.1百万元、人民币57.2百万元及人民币42.0百万元的服务,分别占总服务成本的28.5%、28.4%、30.7%及30.7%,主要包括来自星河智善生活集团的物业管理服务。

公司打造了多个标杆项目,获广大市场接纳。根据中指院,公司的重点项目深圳福田星河COCOPark(北区)为首个「公园情景式购物中心」,并成为深圳最受欢迎的购物地点之一。根据中国房地产Top10研究组,「星河COCOPark」品牌在「2019年中国商业地产项目品牌价值TOP10」榜单中排名第四。

3、客户及供应商

客户:主要为物业发展商、业主及租户。截至2017年、2018及2019年12月31日止年度以及截至2020年9月30日止九个月,向公司五大客户提供服务所产生的收入分别约为人民币85.7百万元、人民币96.1百万元、人民币127.2百万元及人民币112.7百万元,分别占来自持续经营业务的收入总额之30.8%、29.3%、32.8%及36.8%。截至2017年、2018年及2019年12月31日止年度以及截至2020年9月30日止九个月向公司最大客户星河控股及其联系人(具体而言为星河房地产开发集团)提供服务所产生的收入分别约为人民币63.3百万元、人民币66.6百万元、人民币95.2百万元及人民币90.8百万元,分别占持续经营业务的收入总额之22.8%、20.3%、24.6%及29.7%。除星河控股及其联系人外,公司于往绩记录期间的五大客户均为独立第三方。

供应商:主要由提供物业管理服务的公司以及委托管理及整租服务模式项下的业主组成。截至2017年、2018年及2019年12月31日止年度以及截至2020年9月30日止九个月,向五大供应商购买的服务分别约为人民币49.6百万元、人民币56.6百万元、人民币72.6百万元及人民币56.2百万元,分别占持续经营业务的服务成本总额之35.6%、35.7%、38.9%及41.0%,而来自单一最大供应商星河控股及其联系人(具体而言为星河智善生活集团)的采购额则分别约为人民币39.7百万元、人民币45.1百万元、人民币57.2百万元及人民币42.0百万元,分别占持续经营业务的服务成本总额之28.5%、28.4%、30.7%及30.7%。于往绩记录期间,除星河控股及其联系人外,公司于往绩记录期间的所有五大供应商均为独立第三方。于往绩记录期间,除星河控股及其联系人外,概无主要供应商同时为公司的客户。

重叠的客户及供应商:截至2017年、2018年及2019年12月31日止年度以及截至2020年9月30日止九个月,公司其中一名主要客户星河控股及其联系人(具体而言为星河房地产开发集团)亦为公司一名供应商星河控股及其联系人(具体而言为星河智善生活集团)。于往绩记录期间,公司自向星河控股及其联系人提供商用物业运营服务产生收入,并向星河控股及其联系人购买由星河智善生活集团提供的物业管理服务。

按开发商/业主划分的收入

于往绩记录期间,公司大部分收入均产生自向星河控股及其联系人开发或拥有的商用物业提供之服务,于2017年、2018年及2019年以及截至2019年及2020年9月30日止九个月分别占收入总额的90.2%、88.4%、89.5%、89.5%及86.6%。

按客户划分的收入

于往绩记录期间,大部分收入主要自独立第三方(主要为租户、物业发展商及业主以及增值服务的相关客户)产生。

于往绩记录期间,星河控股及其联系人开发的商用物业产生的收入显著高于向星河控股及其联系人(作为客户)提供的服务产生的收入,主要由于星河控股及其联系人根据委托管理服务模式及整租服务模式开发的若干商用物业产生收入不仅包括星河控股及其联系人(作为客户)直接产生的收入,还有来自独立第三方租户支付的运营管理费及来自独立第三方客户的增值服务费的收入。

4、主要财务资料概要

持续经营业务的节选综合全面收益表项目

于往绩记录期间,公司的收入、毛利及净利润均稳定增长,与合约面积增幅一致。

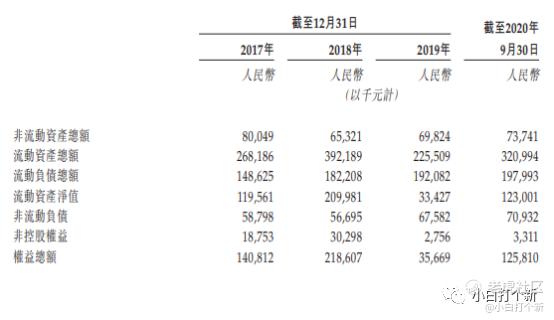

综合财务状况表项目

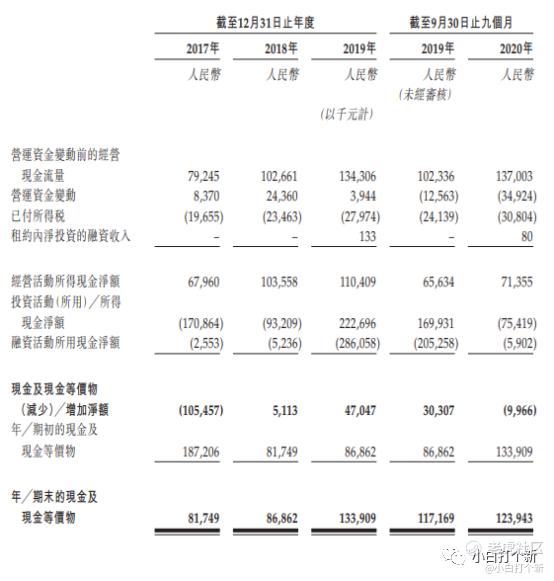

综合现金流量表概要

下表载列所示年度╱期间的综合现金流量表概要:

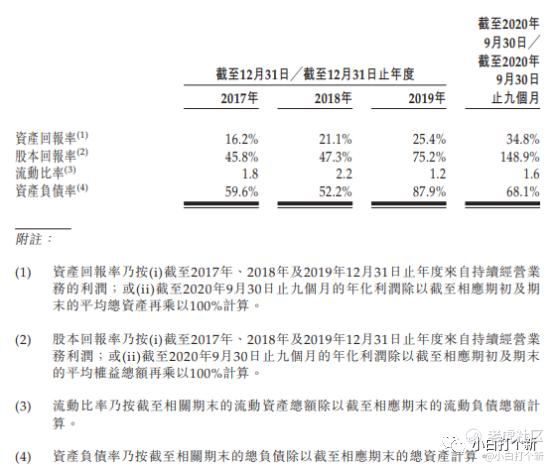

主要财务比率概要

于往绩记录期间,资产回报率及股本回报率上升,主要由于净利润上升以及资产及权益因于2019年根据重组向股东派付股息及分派而下跌。与截至2018年12月31日相比,截至2019年12月31日的流动比率下跌及资产负债率上升,主要由于在2019年根据重组向股东派付股息及分派。

5、公司的业务模式

公司为一间商用物业运营服务供应商,主要专注于透过公司的专业管理为业主改善商用物业(主要为购物中心、购物街及商业综合体)的经营业绩。

公司的商用物业运营服务包括:定位、建筑咨询及租户招揽服务:主要包括市场定位、业务策划咨询、设计及建筑咨询以及租户招揽服务;

•运营管理服务:主要包括制订运营策略、举行营销及推广活动、租户管理服务、物业管理服务及收租服务;

•物业租赁服务:包括向租户分租根据整租服务模式管理的商用物业之商用空间;

•增值服务:主要包括管理客户可短期租作限定店及举行促销活动的购物中心之公共空间以及管理广告空间(例如购物中心的LED显示屏以及内墙及外墙)。

与旨在令受管物业安全、清洁及具功能性的传统物业管理服务(主要包括保安、清洁、园艺、维修及维护以及房务及其他按需求提供的服务等增值服务)不同,公司提供的商用物业运营服务乃旨在透过增加该等物业的客流量及人气以及提升商用物业的整体价值以改善受管的商用物业之表现。因此,传统物业管理供应商主要按每平方米基准收取固定物业管理费,而公司的服务费则包括固定服务费及一部分与商用物业的经营业绩包括总租金、收入或利润)有关的费用。

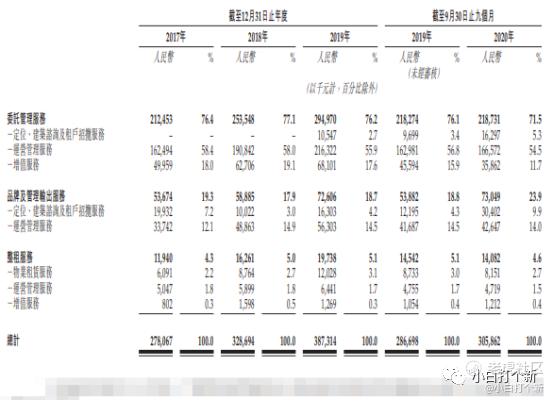

下表载列于所示年度╱期间按业务分部划分的持续经营业务收入总额明细:

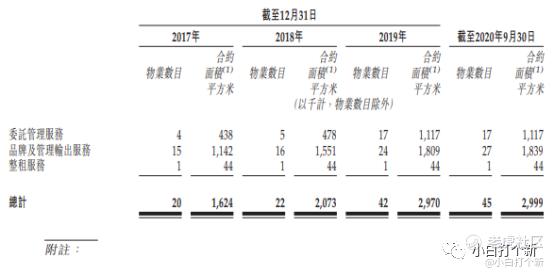

下表载列于所示年度╱期间公司的总合约面积及商用物业截至该日按业务分部划分的明细:

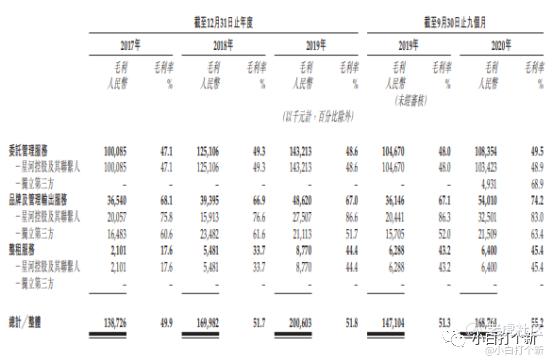

下表载列于所示年度╱期间由星河控股及其联系人以及独立第三方开发或拥有的物业按各业务划分的毛利及毛利率明细:

6、竞争优势

(i)公司是大湾区领先的商用物业运营服务供应商,受益于区域利好政策;

(ii)公司以广受认可的标杆项目及灵活的运营模式实现规模扩张;

(iii)综合运营能力创造强大的盈利水平;

(iv)全面及知名的品牌体系提升消费者忠诚度;

(v)与星河控股的业务生态圈的协同效应;(

vi)经验丰富及稳定的管理团队及以人为本的企业文化促进公司的成功。

7、风险因素

(i)公司业务的成功与整体经济及市场状况显著相关;

(ii)公司容易受到大湾区不利的监管及经济发展所影响;

(iii)公司大部分收入来自就星河控股及其联系人(同时亦为公司于往绩记录期间的最大客户)开发及╱或拥有的物业所提供的商用物业运营服务;(iv)公司的业务策略受多项不确定因素及风险所限,公司的未来发展可能因此无法按计划进行;

(v)公司面临多项竞争,且可能未能有力比拼及从运营中获利。

8、所得款项用途

(i)约55%或442.2百万港元将用作寻求其他中小型商用物业运营服务供应商的战略收购及投资,以壮大公司的商用物业运营服务业务及扩大公司的商用物业运营服务组合;

(ii)约20%或160.8百万港元将根据整租服务模式用作零售商用物业翻新;

(iii)约10%或80.4百万港元将用作进行拥有优质商用物业的项目公司的少数股权投资;

(iv)约5%或40.2百万港元将用作提升互联网及信息系统,以提高管理服务质素、降低劳工成本及改善内部控制;

(v)约10%或80.4百万港元将用作一般业务用途及营运资金。

9、保荐人及基石

保荐人:建银国际、中信建投。保荐人历史业绩一般。建银国际近期保荐的新股有领地控股、华润万象生活、恒大物业等;中信建投期保荐的新股稻草熊娱乐、汇森家居、乐享互动等,暗盘及上市首2日涨跌成绩如下:

基石投资者:星盛商业IPO引入4名基石投资者,包括招商局及GLP集团旗下的深圳市旗昌投资认购9,950万人民币、深圳市创新投资集团认购8,100万元、双城资本认购1,000万美元、新世界(017)旗下Pilgrim Ever Project Company认购约500万美元,合共认购4,070万美元(约3.17亿港元)股份,按中间价计算,约占发售股份35.07%,设六个月禁售期。

9、中签率及申购策略

1手中签率预估:截止发文时,星盛商业融资认购已超过200倍。考虑到近期的新股热度,小白预计星盛商业的申购参与人数20~40万,回拨50%后甲乙组合计12.5万手,一手中签率约为8%~15%。

甲组打新成本测算

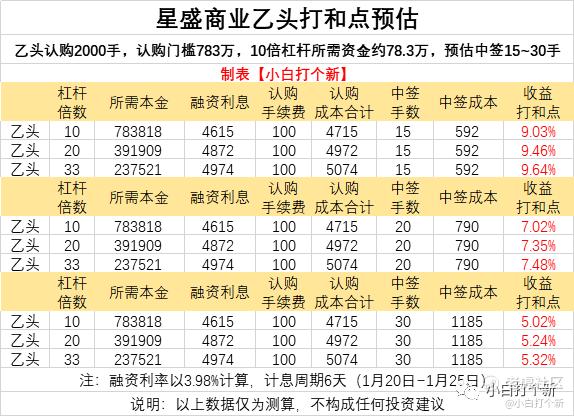

乙头打新成本测算

小白个人申购策略更新:

据最新消息,快手将于1月25日开始招股,届时星盛商业25日暗盘,26日上市。所以这两只有较大可能性会发生资金冲突。星盛商业的申购热度不小,一手中签率预计10%左右,也可能更低。

对于中签率低+确定性一般的新股,小白个人建议:

资金量较少的,不申购或者现金免费申购。留着资金全力打快手。

资金量多、账户数量多的,可以多账户现金免费申购+部分账户融资申购。想要稳中,至少申购100~150手。依然需要预留好资金给快手。

欢迎关注公主号(小白打个新)了解更多港美股打新知识

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。