幂源科技:软银、上汽入股,第四大电动车电池系统供应商拟港股上市

Z Reseach Factory观点

在头部电动汽车制造商合作伙伴的带动下,幂源科技享受到了中国新能源汽车市场爆发式增长带来的红利,业绩高速增长,同时也获得了资本市场的青睐,但公司客户依赖性强、产品单一等问题也愈发明显,或将成为公司进一步发展的阻碍。此次若能成功上市港股,将为其拓宽客户、业务多元化提供资金支持,从而迎来新的发展转折点。

公司介绍

Part.1幂源科技成立于2009年,是中国领先的动力电池系统公司,主要设计、制造及销售电动汽车的定制电池系统,其次提供储能提供解决方案及电池管理系统,业务遍布中国、印度和美国。幂源科技这类第三方动力电池系统提供商在产业链中起到链接作用,负责将上游电芯生产商生产的电芯集成到动力电池系统中,然后销售给下游的电动汽车厂商。

投资亮点

业内领先:根据弗若斯特沙利文报告,于2023年,按出货量计,公司是中国乘用纯电动车的第四大电动车电池系统供应商,市场份额为5.1%;在乘用纯电动车市场中,按出货量计,公司是中国A00级乘用纯电动车的最大电动车电池系统供应商,该分部占2023年中国乘用纯电动车总销量的约19%。根据弗若斯特沙利文报告,至2024年4月30日,公司的电池系统已为中国超过1.5百万辆电动车提供动力,包括2023年中国约30%的A0/A00级乘用纯电动车。。

强大的投资者基础:投资者包括软银、KB Investment、上汽、中国电子等知名机构,为公司品牌及声誉提供公信力。

与头部客户建立了紧密的合作关系:公司与头部电动汽车企业建立了紧密的合作关系,其中,宁德时代、五菱、江淮汽车、以及印度的一家领先的电动汽车企业均长期位于公司前五大客户之列。

产品介绍

公司主要设计、制造及销售定制产品,以满足特定工业部门的要求及客户需求,在中国及海外以电动车电池系统为主,以储能解决方案及电池管理系统等辅助产品为辅。公司亦可按需要向客户提供电动车电池系统工程服务。

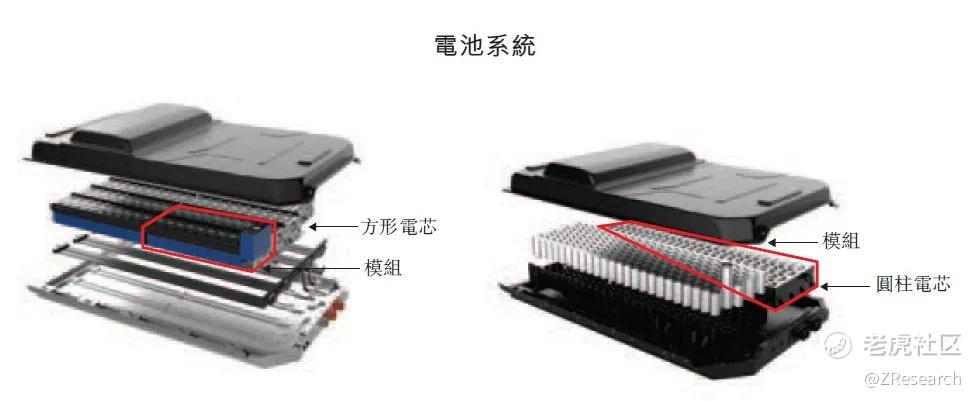

电动车电池系统:公司为客户提供全系列的定制电池系统解决方案。具体而言,公司为由多种电池化学成份组成的各种电芯提供电动车电池系统,包括磷酸铁锂(或LFP)及高比能量密度电芯,且具有不同外形尺寸,包括圆柱及方形电芯。公司的电动车电池系统亦广泛应用于电动乘用车、商用车及其他电动车(包括纯电动车、插电式混合动力电动车及混合动力电动车)。

资料来源:招股说明书

储能解决方案:储能解决方案为可再生发电解决方案集中不可或缺的一部分。我们设计并制造一系列定制的锂离子电池储能产品,以解决广泛的商业、电网相关及住宅需求。公司的储能解决方案可用于发电、输电及配电过程中的电力储能。其覆盖广泛应用的配套设备,包括大型太阳能或风力发电储能、电网储能、工业园区、商业建筑及数据中心、储能充电站、通信基站、备用电源及家用储能。

电池管理系统:除设计电池管理系统作为公司为客户开发的电池系统的一部分外,公司亦按需将电池管理系统作为单独产品销售予若干客户。公司的电池管理系统为监控复杂的电池系统提供完整的解决方案,以确保其在最佳性能下运行,同时安全地保持理想的运行状况。

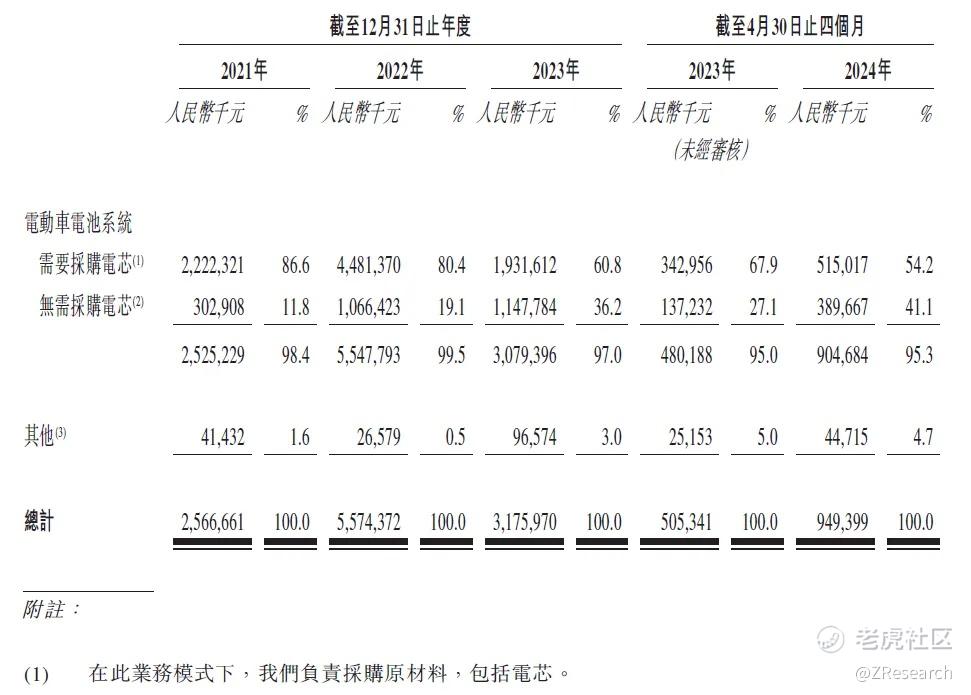

公司的收入主要来自电动车电池系统,该业务营收占比一直保持在95%以上。

资料来源:招股说明书

创始人

公司创始人周鹏于美国斯坦福大学机械工程及电机工程专业博士毕业,曾任英特尔硬件工程师以及特斯拉首席热传工程师,在动力电池行业拥有超过17年经验,意识到中国电动汽车市场发展潜力巨大,于是创立了幂源科技。

融资情况

招股说明书显示,自成立以来,幂源科技获得多轮融资,投资者包括软银、上汽、KB Investment、中国电子等知名企业,融资额累计约为1.49亿美元。最后一轮融资过后,幂源科技估值为6.98亿美元,折合人民币约50亿元。

股权架构

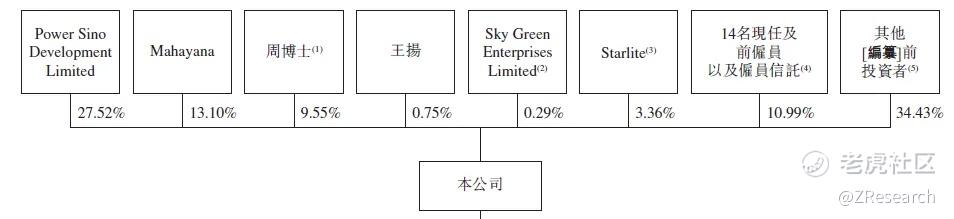

截至IPO前,Power Sino Development Limited持股27.52%,Mahayana持股13.10%,创始人周鹏持股9.55%,王扬持股0.75%,非执行董事汝林琪的配偶Simon Meng通过Sky Green Enterprises Limited持股0.29%,非执行董事朱家骏通过Starlite持股3.36%。

资料来源:招股说明书

财务情况

近年来中国电动车市场快速增长,市场上电动车原始设备制造商(OEM)及电动车车款数量增加。中国电动车的渗透率(按电动车销量占汽车销售总量的百分比计)由2018年的4.5%增加至2023年的31.5%,并预期将进一步增加至2028年的71.7%。预计中国电动车的销量将从2024年的11,894千量增加至24,035千辆,复合年增长率为19.2%,公司将持续受益于电动车市场的扩张。

资料来源:中国汽车工业协会、弗若斯特沙利文

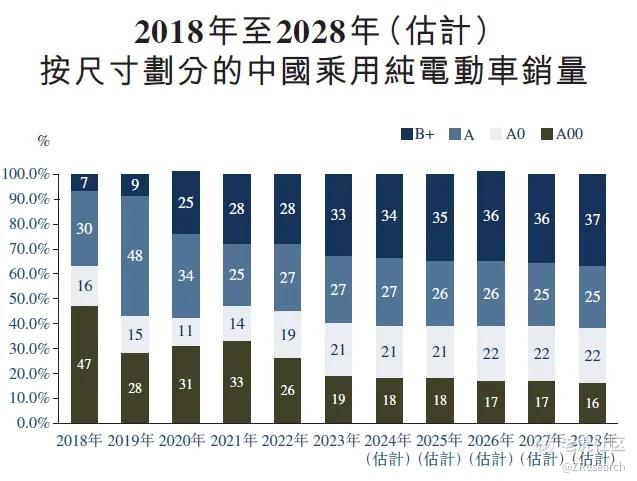

根据汽车的轴距长度及尺寸,乘用车分为A00、A0、A及B+尺寸,而A00为最小。根据弗若斯特沙利文报告,于2023年,按出货量计,公司是中国A00级乘用纯电动车的最大电动车电池系统供应商。A00级纯电动车的销量自2018年的371千辆增加至2023年的1,161千辆,复合年增长率为25.6%。于预测期内,A00级纯电动车的销量预计将以15.2%的复合年增长率增长,至2028年将达到2,209千辆。但A00级纯电动车**国乘用纯电动车市场的比重预计将由2018年的47%逐步下降至2028年的16%,而A及B+尺寸的乘用纯电动车未来将占据市场近6成的份额,这意味更大型电动汽车更受市场欢迎,将成为未来的消费趋势。公司也在随着消费者偏好的变化,不断探索新的细分市场,提供新的增长机会。

资料来源:中国汽车工业协会、弗若斯特沙利文

财务情况

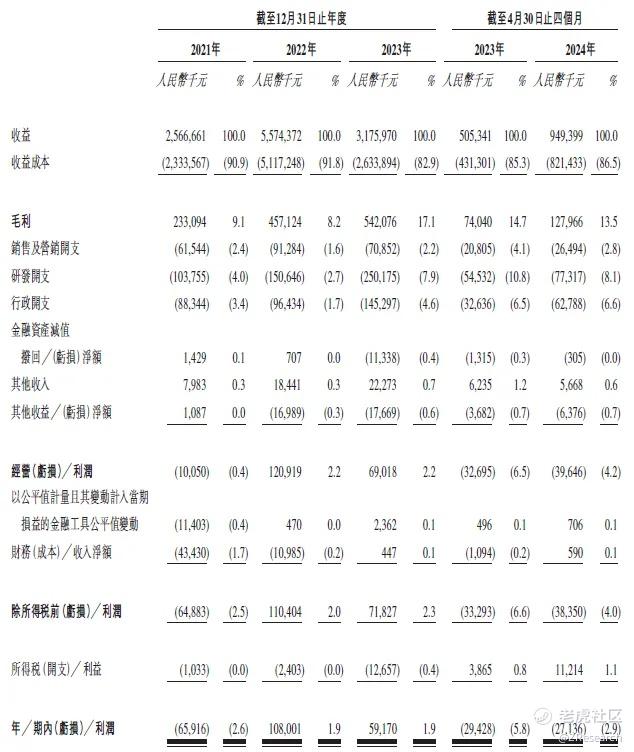

据招股说明书, 2021年、2022年、2023年及2024年前四个月,幂源科技的营业收入别为人民币25.67亿、55.74亿、31.76亿和9.49亿元,营收增长率分别为152.99%、117.18%、-43.03%和87.87%。

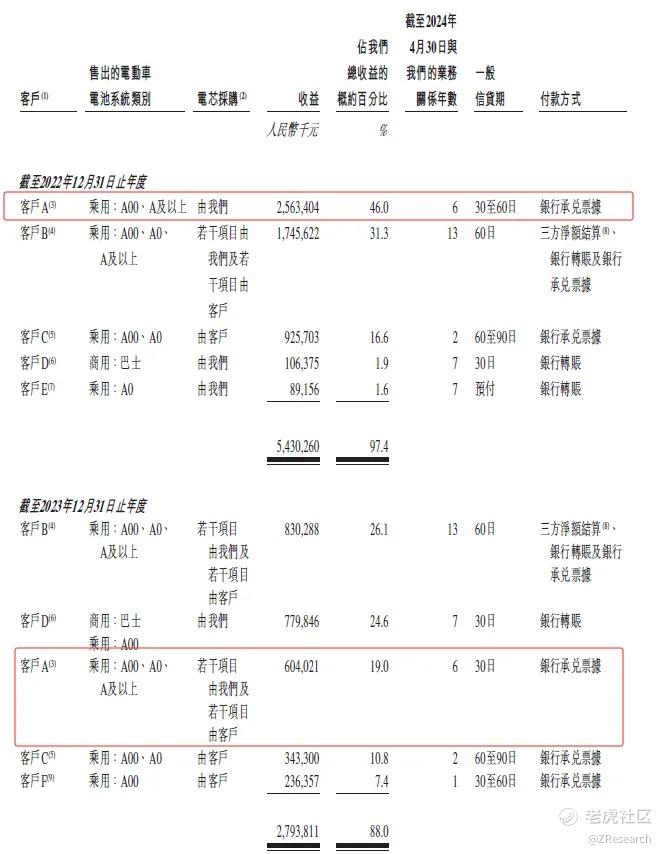

公司与头部电动汽车企业建立了紧密的合作关系,其中,宁德时代、五菱、江淮汽车、以及印度的一家领先的电动汽车企业均长期位于公司前五大客户之列。2021年、2022年、2023年及2024年前四个月,公司前五大客户分别占各期间总收益的96.4%、97.4%、88.0%及89.5%,最大客户分别占各期间总收益的47.6%、46.0%、26.1%及39.7%。

2021年,中国的新能源汽车行业正式迎来了爆发期,电动汽车市场的增长引发了下游客户需求的激增,借助与头部客户的紧密合作,公司2021年和2022年营收得以高速增长。

虽然与头部客户的合作让幂源科技实现了业绩的快速增长,但同时客户集中度较高也带来了运营风险较大、业绩不稳定性增强的问题。例如,2023年,由于公司的主要客户A自第二季度起选择直接为其新项目采购电芯,对公司2023年营收造成了较大影响,是公司2023年营收呈现负增长的主要原因之一。

资料来源:招股说明书

而2024年前4个月营收恢复高速增长则主要得益于公司2023年以来积极优化产品组合,A0及以上分部的产品销售额增加以及推出新产品和开发新客户所带来的印度市场的销售增加。

资料来源:招股说明书

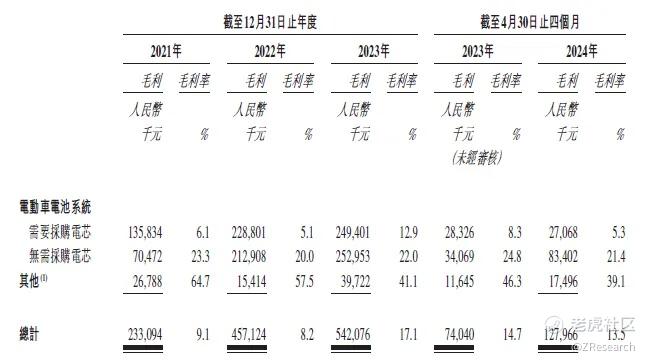

2021年、2022年、2023年及2024年前四个月,幂源科技的毛利率分别为9.1%、8.2%、17.1%、13.5%。2022年毛利率的下降主要是由于原材料的价格上涨,而2023年毛利率的大幅提升主要是由于印度市场销售的收益贡献增加,由于市场服务不足而以较高利润率定价,从而拉升了公司整体毛利率。

资料来源:招股说明书

由于电芯等原材料成本高昂,幂源科技的毛利率较低,盈利能力并不突出。2021年、2022年、2023年及2024年前四个月,幂源科技净利润分别为-0.66亿元、1.08亿元、0.59亿元、-0.27亿元,2022年实现扭亏为盈,但由于营收的下降使得公司2023年净利润也大幅减少。

资料来源:招股说明书

结合行业发展趋势及各市场的表现,幂源科技计划增强产品多元化,扩展产品品类,将在中国A00级乘用纯电动车上的成功复制至A0及A级分部;同时发力海外市场,扩大印度及美国的业务版图。此次若能成功上市将为其未来的业务规划提供强有力的资金支持。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。