港股打新:太美医疗科技 IPO 分析及申购计划

浙江太美医疗科技股份有限公司(以下简称“太美医疗”)成立于2013年,总部位于中国浙江省嘉兴市,是一家专注于为医药及医疗器械行业提供数字化解决方案的高新技术企业。公司致力于通过云计算、大数据、人工智能等技术,推动医药行业的数字化转型,提高研发和营销效率。

一、公司概况

太美医疗自成立以来,经历了多次融资和股权变更,逐渐发展成为国内领先的医药数字化解决方案提供商。公司现有员工超过73名,其中大部分为技术人员,拥有丰富的行业经验和专业技能。太美医疗在2020年完成了股份制改造,并更名为浙江太美医疗科技股份有限公司。

二、主营业务

太美医疗的主营业务包括医药及医疗器械行业的数字化解决方案和数字化服务。具体来说:

1. 云端软件:太美医疗提供了一系列基于云端的SaaS产品,如TrialOS(医药及医疗器械研发数字化协作平台)和PharmaOS(医药及医疗器械营销数字化协作平台)。这些产品允许用户随时随地通过互联网访问,无需在本地安装和维护。

2. 数字化服务:除了云端软件,太美医疗还提供一系列数字化服务,如独立影像评估、药物警戒、临床研究数据采集与分析、销售关系管理等。这些服务旨在帮助客户更高效地进行研发和营销活动。

3. 定制化解决方案:针对客户的特定需求,太美医疗还提供定制化的非SaaS产品,以满足不同客户的个性化需求。

三、市场地位

根据灼识咨询的数据,太美医疗在中国医药及医疗器械研发和营销数字化解决方案市场中占据领先地位。2023年,太美医疗以5.9%的市场份额位居市场第一。此外,太美医疗还在全球范围内为1,400多家医药企业和受监管机构提供服务,覆盖全球25大医药企业中的21家和中国的医药创新企业100强中的90家。

四、竞争优势

太美医疗的核心竞争力在于其强大的技术实力和丰富的行业经验。公司拥有一支由资深行业专家和技术人才组成的团队,能够为客户提供高质量的产品和服务。此外,太美医疗还与多家国内外知名医药企业和监管机构建立了长期稳定的合作关系,进一步巩固了其市场地位。

五、未来展望

展望未来,太美医疗将继续加大研发投入,推动技术创新和产品升级。公司将积极拓展国内外市场,进一步提高市场份额和品牌影响力。同时,太美医疗还将加强与上下游合作伙伴的合作,共同推动医药行业的数字化转型进程。

太美医疗作为国内领先的医药及医疗器械数字化解决方案提供商,凭借其强大的技术实力和丰富的行业经验,正逐步实现其成为全球领先的医药数字化解决方案供应商的战略目标。

招股信息:

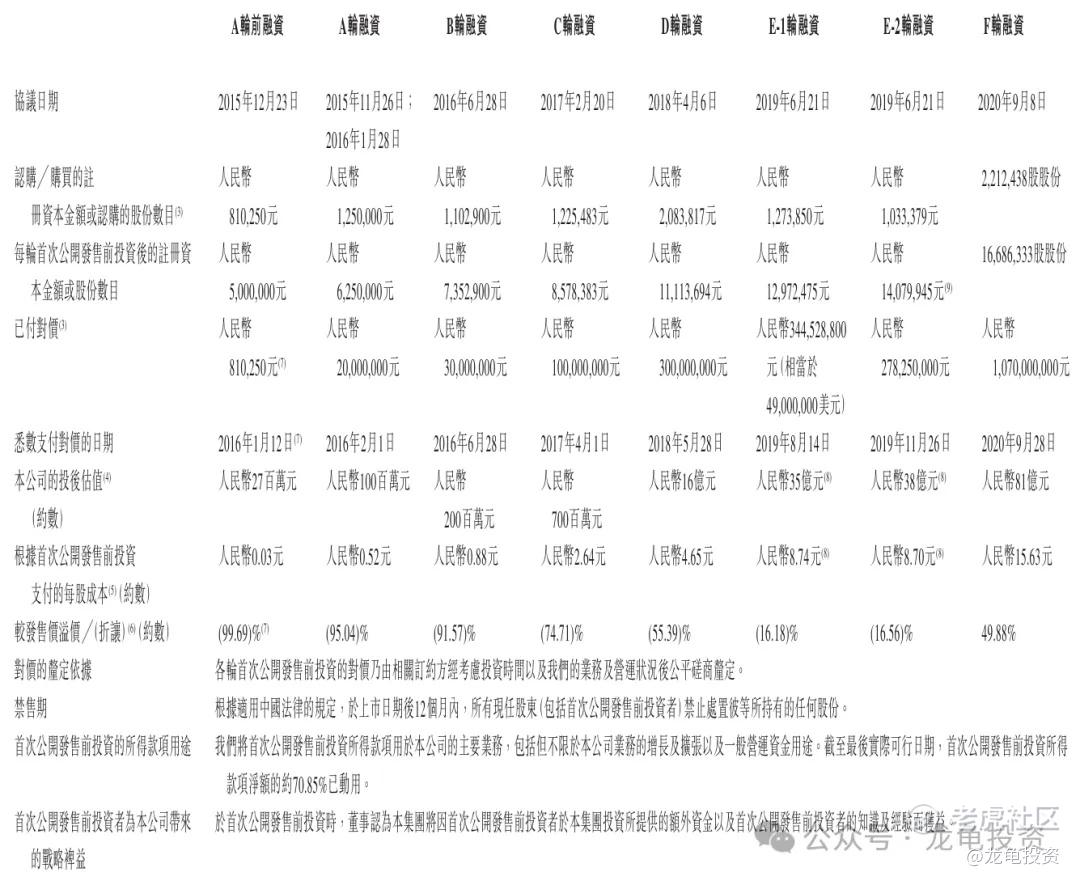

IPO前投资者及基石投资者:

太美医疗科技首次公开发售总共完成8轮融资,从2015年的A股融资每股0.03元人民币,到2020年F轮融资每股15.63元人民币,也从折让99.69%到现在的溢价49.88%。F轮融资完成后公司估值81亿人民币,约合89.35亿港元,本次招股发行市值56.04-72.85亿港元,也就是说F轮IPO前投资者全部被套牢了。想想也是,那一波医疗相关SAAS平台市值都是水涨船高,之后退潮期,医疗相关的品牌基本上都脚趾斩;本次IPO前投资者禁售期12个月。

保荐人:

公司本次由摩根士丹利和中金联席保荐,稳价人由摩根士丹利担任;摩根士丹利2024年没有保荐过项目,但是23年保荐了9个项目就破发了一个,就是那个让我耿耿于怀了很久的破股北森控股,另外一个保荐人中金就不用说了,用两个来总结就是破发破发还是破发。而摩根士丹利做为稳价人历史口碑一直很好。

财务情况:

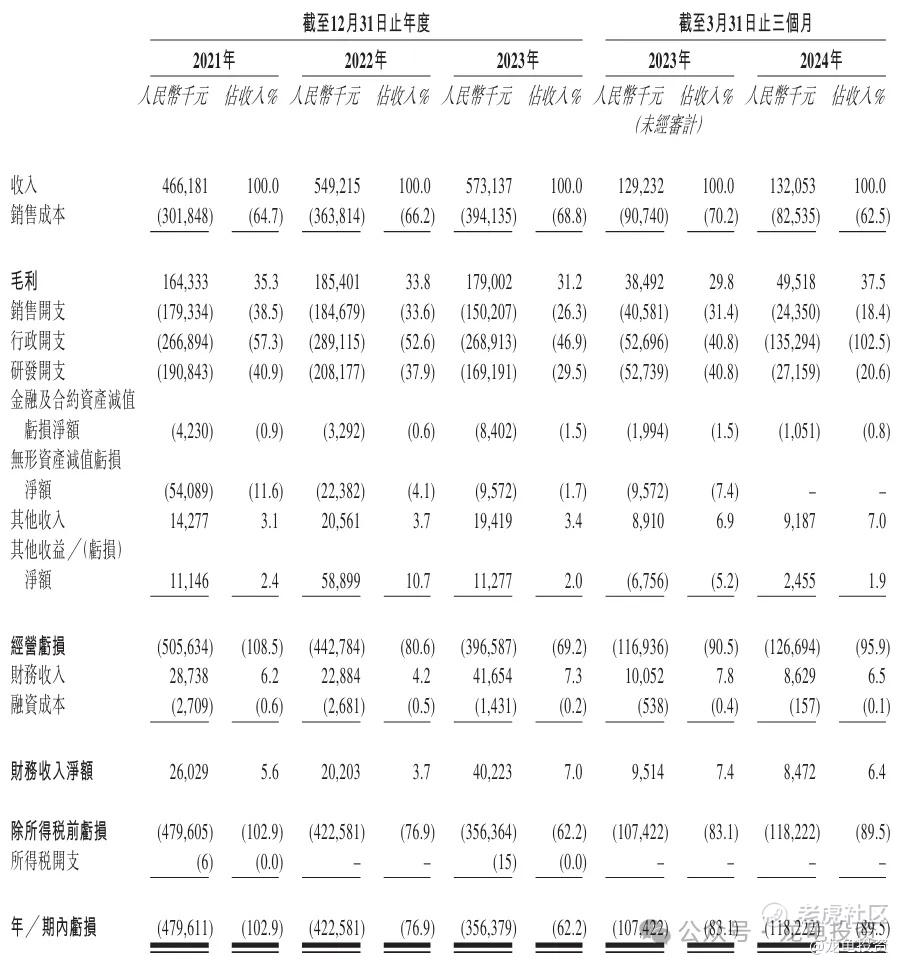

营收:2021年营收4.66亿人民币,2022年营收5.49亿人民币,2023年营收5.73亿人民币,截至2024年3月底最近12个月营收5.76亿人民币。

毛利:2021年毛利1.64亿人民币,2022年毛利1.85亿人民币,2023年毛利1.79亿人民币;截至2024年3月底最近12个月毛利1.90亿人民币。

年内亏损:2021年净亏损4.79亿人民币,2022年净亏损4.22亿人民币,2023年净亏损3.56亿人民币;截至2024年3月底最近12个月净亏损3.67亿人民币。

一手中签率:

公司全球发售股数2241.66万股,每手股数200股,截至发稿,超购4.61倍,按目前孖展不会回拨(由于上一只新股的热度+港股市场的走牛,对这股多少会也有带动性),按不回拨算甲乙组各5604.15手,预计5-9000人参与,一手中签率60%左右,申购4手稳一手。

综合点评:

太美医疗科技主要营收来源于云端软件(SaaS产品和定制产品)和数字化服务,其中云端软件2023年营收2.01亿人民币,占比35.2%;数字化服务2023年营收3.69亿人民币,占比64.5%;查了下百科,太美医疗科技数字化临床研究及IRC服务还蛮有知名度;然后太美医疗科技之前尝试在科创板上市,由于一些条件未达标被驳回;之后放弃A股转战港股。

医疗行业SaaS类平台,过去两三年市值一降再降,已经不是值钱的资产了,虽说现在港股由熊转牛的趋势,但是这个行业之前上市更优质的公司都还在底下趴着,太美医疗科技这个发行市值并不占任何优势,例如之前上市的医渡科技、医脉通,都是当时很热门的票;现在医渡科技总市值37.04亿,2020年12月底发行市值237.16亿港元,2023年营收8.05亿,净亏损6.32亿;医脉通目前总市值63.17亿,2021年6月底发行市值187.73亿,2023年营收4.12亿,净利润2.52亿,市盈率23.43倍;太美医疗科技发行市值56.04-72.85亿,2023年营收5.73亿,净亏损3.56亿。对标以上两个标,太美医疗科技怎么都不值这个价值,个人毛估估顶多40亿顶飞了。

基本面确实差了些,主要所处行业再过去两年确实严重缩水,如果基于行业和基本面可以直接放弃,再来说说情绪面,最大看点摩根士丹利保荐,稳价人亦是由摩根士丹利担任,这就也很有看点,另外本次公司募集资金2.24-2.91亿港元,不算大,IPO前投资者阵容强大,腾讯、经纬创投、软银中国、五源资本、云锋基金等一众大佬参与。但本次招股,这些大佬都没有站台基石,公司干脆一个基石投资者都没拉。这也间接说明这个行业的资产确实不太被看好。另外一个加分项就是时机,这个时点港股正处于熊转牛的态势,并且上一个新股孖展爆了,人气有带动性,奈何公司发行招股不够给力,如果发行市值能再往下压压,给足诚意,再拉到三两位IPO前大佬站台,借着这股东风还真能起飞。

牛榜评级:铜牛

评级说明:真牛>金牛>银牛>铜牛>锅牛(真牛评级无脑上融资;金牛评级确定性极高,亦融资怼;银牛评级确定性尚可,可多号平铺;铜牛评级不稳定,易暴涨暴跌;锅牛评级没有参与的必要)

申购计划:

这个行业的资产在当下确实差点意思,并且招股信息中表明公司诚意也欠缺,上下限定价相差30%,能多融资一点是一点,管你们这些散户死活?我放弃申购!

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 百胜医疗·2024-09-28谢谢分享点赞举报

- 超越666888·2024-09-28阅点赞举报

- 2ca1732f·2024-09-28已阅点赞举报