2024.10.22 三个因素辨别美股风险

近期中国政策基调的转变对香港和中国股票市场产生了积极影响,但中国刺激政策的情绪其宏观反应仍不确定。叠加美国总统选举的结果也是一个重大变化数据。

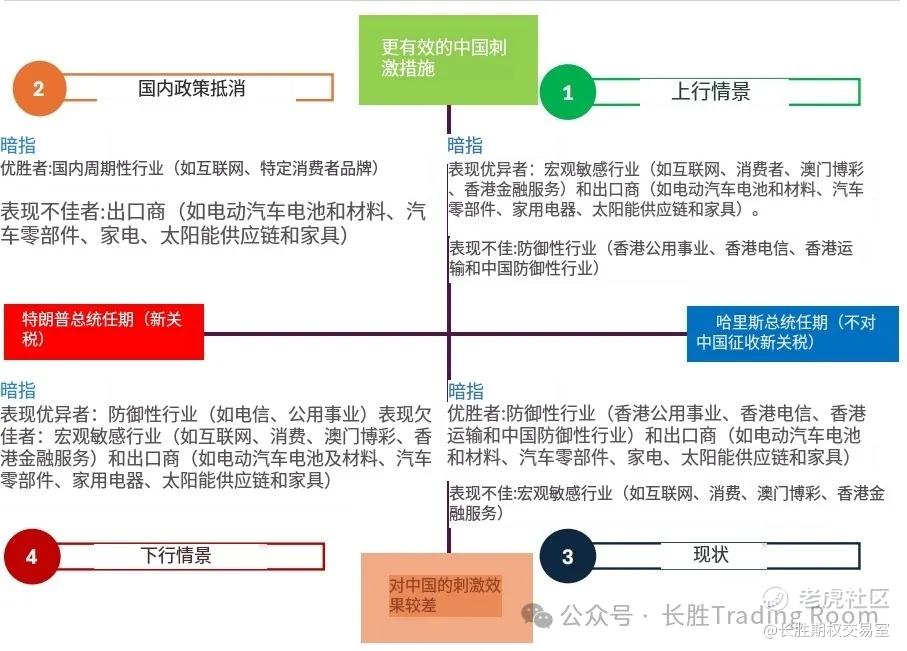

我们认为,如果市场对中国刺激措施的政策反应比预期更加积极,宏观敏感行业可能会表现得与其他行业不同。10年相关性分析显示,中国PMI变化(作为整体经济的代理指标)与澳门博彩、中国互联网、中国消费和香港金融服务行业的价格回归相关性最高。在特朗普胜选的辩论下,2018年的中美贸易战和2024年9月哈里斯与特朗普的辩论演讲,中国出口商(如电动汽车电池及材料、汽车零部件、家电、生物)科技与合同研究组织、太阳能供应链和家具)表现不佳,而防御性行业(如电信、猪肉、香港电信、香港公用事业、中国燃气公用事业)则可能表现出色。我们在图1中总结了意识形态下的潜在表现不佳和不良的行业。

建议是保持股票选择的杠铃策略,既偏好对贸易关税升级和中国宏观环境不敏感的高收益防御性股票,也看好可能受益于中国宏观记述转变的优质成长股。

港股方面,具体核心个股我们继续持有,中国这边在参加金砖峰会,所以这几天的行情波动不算大,我们亦未给出减仓建议,以耐心持有为主。

美股方向:

本周,美股市场将面临财报季的考验,同时美联储降息预期的降温也加剧了市场紧张情绪,导致看空美股的声音增多。

而尽管短期内市场面临不确定性,上行阻力增大,但整体市场环境上我们认为目前并未出现明显的下行风险。

主要得益于降息周期的开启、AI需求的持续旺盛,以及大选后的政策预期,都可能对大盘股指产生积极影响。而科技巨头即将发布的财报将是市场关注的焦点,若AI发展继续提振市场,股市将获得推动力。

而年底前,美股市场预测将会继续保持上涨的势头,原因包括:

1) 恐慌指数仍处于20以下;

2) 美股回购潮的重启,预计每天将有数十亿美元股票被回购,尤其在年底假期市场流动性减少时,回购的上涨推力将更明显;

3) 标普500指数ETF与黄金ETF的价格比率(SPY/GOLD)持续走低,表明尽管股市创新高,避险资金也在流入黄金市场,但是市场情绪相对理性。

除此之外,有一点需要我们注意的是,达拉斯联储的主席 Lorie Logan 的发言,他认为美国金融体系的流动性 "appears to be more than ample",即体系内的流动性非常充足,但需谨防降息不及预期带来的市场回落。

洛根说目前的联储储备余额约为 3.2 万亿美元,而在疫情爆发前的 2020 年初,这一数字约为 1.7 万亿美元,他补充说:"I think it’s unlikely banks’ liquidity demand has nearly doubled in half a decade"。

银行的流动性需求不太可能在不到五年就增加一倍,近期月末和季末的压力是金融体系向最需要流动性的企业重新分配流动性过程的一部分。这一过程中出现的月末和季末压力反映的是暂时的中介摩擦,而不是总储备供应的短缺"。

也就是说,流动性充裕的情况下,如果未来风险因素和不确定性逐步消除,避险资金可能重新流入风险资产,股市将有买盘潜力。所以尽管股市处于高位,投资者仍可布局美股,关注基本面良好的股票进行布局,但是需要控制好风险。

日内期权方面:

注:日内期权作为短线操作逻辑,宏观分析并不适用于此操作上。

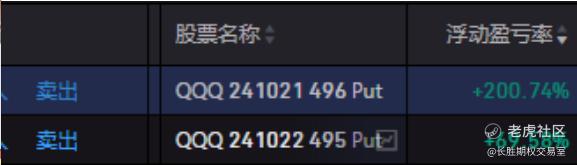

10.21的盘前分析上我们可以看到,由于纳指QQQ上周五维持横盘震荡波动非常小,但分时结构上依旧呈现了重心下移的趋势。意味着市场有较强的避险需求,而技术形态上QQQ的阻力在495.5 -492.4这两个点位上,再往下如果跌破489.5的话,可能会形成较大的连续大跌,所以盘中我们日内期权开了put,在下半场反弹之前我们成功止盈走人。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 超越666888·2024-10-23阅点赞举报