IV近一年低点!买英伟达期权的时候到了?

英伟达的股价自其财报发布以来一直在回落,在过去五个交易日中下跌了大约7%,损失了大约2500亿的市值。

美东时间11月26日,英伟达期权成交活跃,当日期权总成交量达336.73万张,其中看跌期权占总成交量的33.47%,看涨期权占66.53%。

值得注意的是,英伟达在成交价格为136.97美元时,出现一笔看涨期权的异动大单,其以4.65万张的成交量荣登大单榜首,涉资55.85万美元。该期权的行权价为146.00美元,到期日为2024年11月29日。

英伟达处于隐含波动率低位

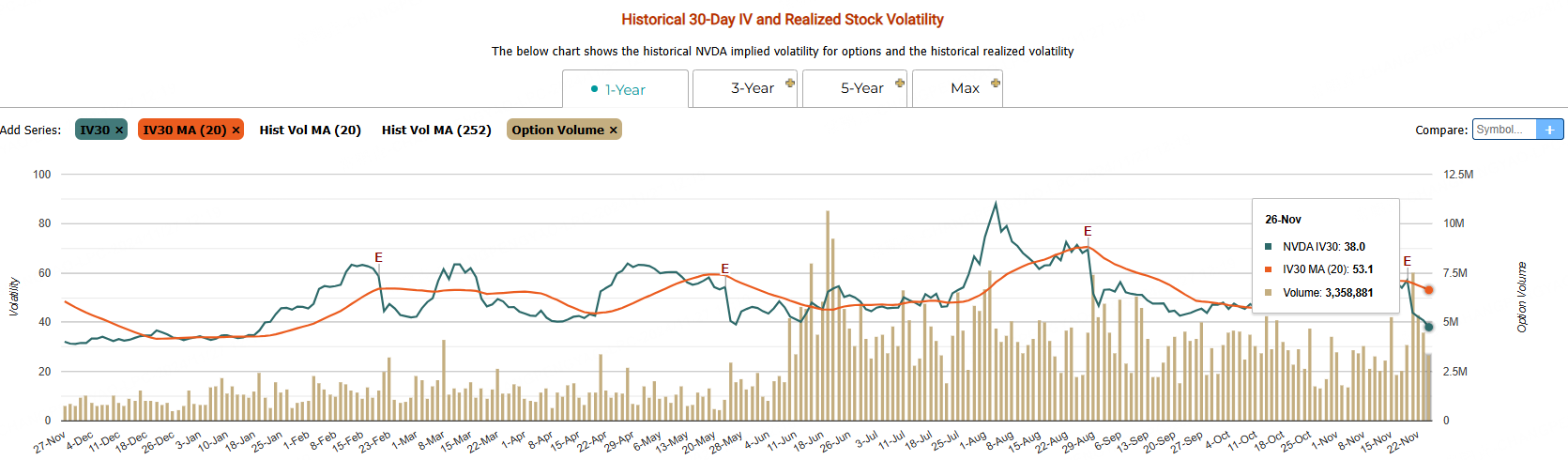

回顾英伟达的隐含波动率历史,当前NVDA的隐含波动率(IV)为38.0,处于15%的百分位。这意味着在过去一年中,仅有15%的时间IV低于当前水平。当前IV(38.0)比其20日移动平均值(53.1)低28.3%,表明隐含波动率处于非常低的区间。

另外交易者经常使用隐含波动率(IV)与历史波动率(HV)之间的差异来衡量与均值的偏离程度。以252天的历史波动率(HV)作为长期基准,当前隐含波动率(38.0)比252天HV均值(49.4)低23.0%。

做多隐含波动率策略

当隐含波动率(IV)较低时,期权价格通常较便宜,因此投资者可以选择一些利用低波动率并预期未来波动率上升的策略。以下是适合在隐含波动率较低时使用的期权策略:

买入期权(Long Options)

适用情形: 适合对标的资产有明确看涨或看跌预期,并预期隐含波动率可能上升的情况。

策略细节:

买入看涨期权(Long Call):预期标的资产价格将大幅上涨。

买入看跌期权(Long Put):预期标的资产价格将大幅下跌。

优点:

风险有限,亏损仅限于期权权利金。

如果标的资产价格大幅波动或隐含波动率上升,收益潜力巨大。

缺点:

如果标的资产价格不动或波动率继续下降,期权可能亏损。

买入价差期权(Debit Spread)

适用情形: 适合对价格方向有预期,但希望控制成本时使用。

策略细节:

牛市价差期权(Bull Call Spread):买入低行权价的看涨期权,同时卖出高行权价的看涨期权。

熊市价差期权(Bear Put Spread):买入高行权价的看跌期权,同时卖出低行权价的看跌期权。

优点:

权利金支出较单独买入期权更低,降低了成本。

如果隐含波动率上升,对价差的净收益也会有所帮助。

缺点:

收益受到限制(由行权价的差额决定)。

买入跨式期权(Long Straddle)

适用情形: 适合预期标的资产价格将出现大幅波动,但不确定方向时使用。

策略细节:

同时买入行权价相同的看涨期权和看跌期权。

优点:

无论价格向上还是向下大幅波动,都有潜在收益。

低隐含波动率时,买入期权的成本较低。

缺点:

如果价格波动不大或隐含波动率进一步下降,可能亏损全部权利金。

买入宽跨式期权(Long Strangle)

适用情形: 类似于买入跨式期权,但适合认为波动性会大幅上升、且希望降低成本的情况。

策略细节:

买入不同行权价的看涨期权和看跌期权(通常选择价外期权)。

优点:

权利金成本比跨式期权更低。

适合高波动的事件驱动情境(如财报发布)。

缺点:

需要价格更大幅度波动才能获利。

比例价差期权(Ratio Spread)

适用情形: 适合对标的资产价格有明确方向预期,并预期波动率上升时使用。

策略细节:

买入一个期权,同时卖出两个相同方向的期权(行权价不同)。

优点:

权利金可能为零甚至为正(收取权利金)。

如果波动率上升,有较大获利潜力。

缺点:

风险相对复杂,可能遭受较大损失。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Vinsa8·2024-11-28你还能不能打?不能打搞点海能达点赞举报