Lululemon财报后大涨,中国市场再度大超预期

$lululemon athletica(LULU)$ 公司在12月5日盘后公布了2024财年第3季度的业绩,盘后大涨10%。公司股价自今年8月触底以来不断反弹,虽然YTD的收益依然为负,去年底曾超过500美元,但在今年整体消费大环境下表现相对强势,业绩超预期的同时提升了全年指引。

并再度增加股票回购计划10亿美元。

财务数据与市场预期

整体财务数据

营收24亿美元,同比增长8.7%,超出市场预期的23.6亿美元;

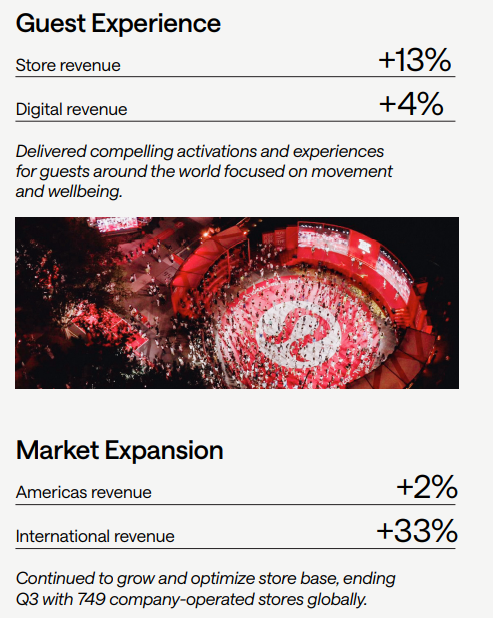

其中美洲地区依然是Lululemon最大的收入来源,收入达到17.7亿美元,预期为17.4亿美元,但增速放缓,仅增长2%,主要受到北美市场竞争加剧和消费者偏好的变化影响;

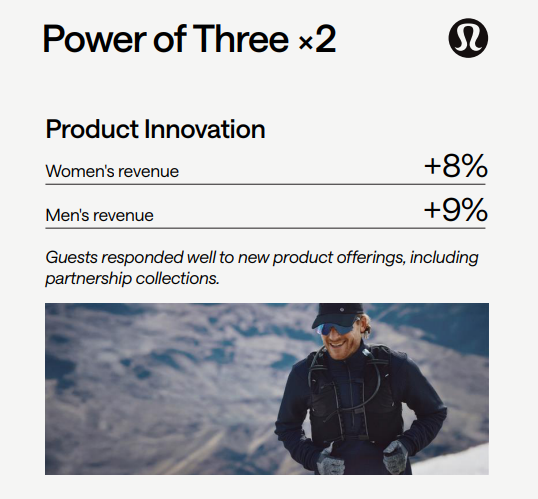

而国际销售额则增长了25%,其中中国市场的销售额同比增长34%,推动了整体收入的增长。

毛利率增长150个基点至 58.5%,而营业利润率增长520个基点至 20.5%。

摊薄EPS为2.87美元,较去年同期的2.53美元增长显著,亦高于市场预期的2.71美元。

在过去一个季度中,新开设了28家门店,其中一半来自墨西哥业务的收购

业绩展望

对Q4,公司预期收入为34.75亿至35.10亿美元,同比增长8%至10%,市场普遍预期35亿美元;

预期每股收益在5.56美元至 5.64 美元之间,市场预期5.62美元。

对2024年,公司预期收入在104.52亿至104.87亿美元之间,高于市场预期的104.3亿美元,也高于之前的指引103.8亿至104.8亿美元

EPS从最初指引的13.95美元至14.15美元上调至14.08美元至14.16美元,高于市场预期的14.04美元。

业绩分析

Lululemon第三季度业绩超出预期的原因主要包括:

国际市场强劲:尤其是中国和东南亚市场的快速增长,为整体业绩提供了有力支撑。

新店开设:公司在全球范围内积极扩展门店网络,增加了销售渠道。

产品创新与品牌活动:持续推出新产品并开展相关品牌活动,有效吸引了消费者注意力。

当然,要注意的一个问题是北美市场的疲软表现,特别是在女装类别上的销售下降,这可能会影响未来业绩。

投资要点

Lululemon成功的原因,包括

卓越的市场策略:专注 “直销” 模式,将线上销售和实体门店配合发挥到极致;

增加社交属性:实体门店不仅是销售场所,更是消费者与品牌建立联系的社交场所,通过提供免费健身课程、瑜伽活动和社区交流活动增加消费者黏性和忠诚度,从而带来稳定营收增长。

线上业务发展迅速:电子商务业务占总营收近 30%,网站提供便捷购物体验和个性化推荐系统,在社交媒体平台的营销也很成功。此外,通过与网红和影响者合作提高品牌在年轻消费者中的受欢迎程度。

产品创新和技术也推动其市场领先地位,如 “Luon” 面料具有优异弹性和透气性,未来还可能推出更多高科技材料运动服装。

Lululemon 面临的挑战,

一方面是市场竞争,要与 $耐克(NKE)$ 、 $阿迪达斯(ADDYY)$ 、 $安德玛公司A类股(UAA)$ Under Armour 等强劲对手对抗,在中国等新兴市场面临较大竞争压力 $李宁(02331)$ $安踏体育(02020)$ ,需扩大影响力并应对本土品牌竞争;

另一方面是关注全球经济环境和消费者行为变化,如全球通胀和央行加息可能影响消费者购买力,即使是高端品牌也可能面临消费者需求下降的问题。

投资者反馈

从盘后表现来看,投资者普遍对公司的国际扩展能力和假期季节销量持乐观态度,因此对美洲市场的疲软也就不足为惧,同时公司的回购也会增强投资者信心。

整个Q4,投资者对消费类企业的预期并不高,因此LULU在北美地区仅增2%的情况下也能略超预期。加之此前部分服饰类个股财报后表现“右偏”,市场对LULU的期待也较为不错。

同时,对这个购物季市场投资者也抱有相当强的期望,因此整体大涨也是在意料之中。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 再放些水吧·2024-12-06强势回击,国际市场表现很亮眼点赞举报