港股打新:英诺赛科 IPO 分析及申购计划

英诺赛科(苏州)科技股份有限公司(以下简称“英诺赛科”)是一家专注于氮化镓功率半导体技术的公司,致力于推动全球功率半导体行业的创新。公司成立于2017年,总部位于中国江苏省苏州市,并在美国设立了分支机构。英诺赛科是全球首家实现量产8英寸硅基氮化镓晶圆的公司,具备全电压谱系的硅基氮化镓半导体产品生产能力。

1. 分部收入情况

氮化镓分立器件及氮化镓集成电路:2023年收入为人民币192.1百万元,占总收入的32.4%;2024年上半年收入为人民币138.4百万元,占总收入的35.9%。

氮化镓晶圆:2023年收入为人民币208.7百万元,占总收入的35.2%;2024年上半年收入为人民币138.9百万元,占总收入的36.0%。

氮化镓模块:2023年收入为人民币190.4百万元,占总收入的32.1%;2024年上半年收入为人民币106.5百万元,占总收入的27.6%。

其他:2023年收入为人民币1.6百万元,占总收入的0.3%;2024年上半年收入为人民币1.9百万元,占总收入的0.5%。

2. 现金流情况

经营活动所用现金净额:2021年为人民币-562.1百万元,2022年为人民币-936.3百万元,2023年为人民币-593.6百万元,2024年上半年为人民币-155.5百万元。

投资活动所用现金净额:2021年为人民币-2,115.0百万元,2022年为人民币-93.8百万元,2023年为人民币338.2百万元,2024年上半年为人民币-308.6百万元。

融资活动所得/(所用)现金净额:2021年为人民币3,824.9百万元,2022年为人民币460.2百万元,2023年为人民币-126.8百万元,2024年上半年为人民币594.8百万元。

3. 业务基本情况

主营业务:英诺赛科主要从事氮化镓功率半导体的设计、开发、制造和销售,产品广泛应用于消费电子产品、电动汽车、可再生能源及工业应用、数据中心等领域。

核心竞争力:公司拥有全球最大的氮化镓功率半导体生产基地,产能达到每月12,500片晶圆。公司采用IDM模式,能够自行把控从设计、制造、封装到测试的整个流程,确保产品质量和供应稳定性。

4. 其它关键内容

重要事项:公司面临若干诉讼,包括与竞争对手的知识产权纠纷和股份转让纠纷。公司已采取多项内部控制措施以确保合规运营。

未来计划及所得款项用途:公司计划通过扩大产能、研发新产品、扩展全球分销网络及提升营运效率来提高盈利能力。预计全球发售所得款项净额约为1,363.7百万港元,将用于扩大8英寸氮化镓晶圆产能、研发及扩大产品组合、扩展全球分销网络及营运资金及其他一般企业用途。

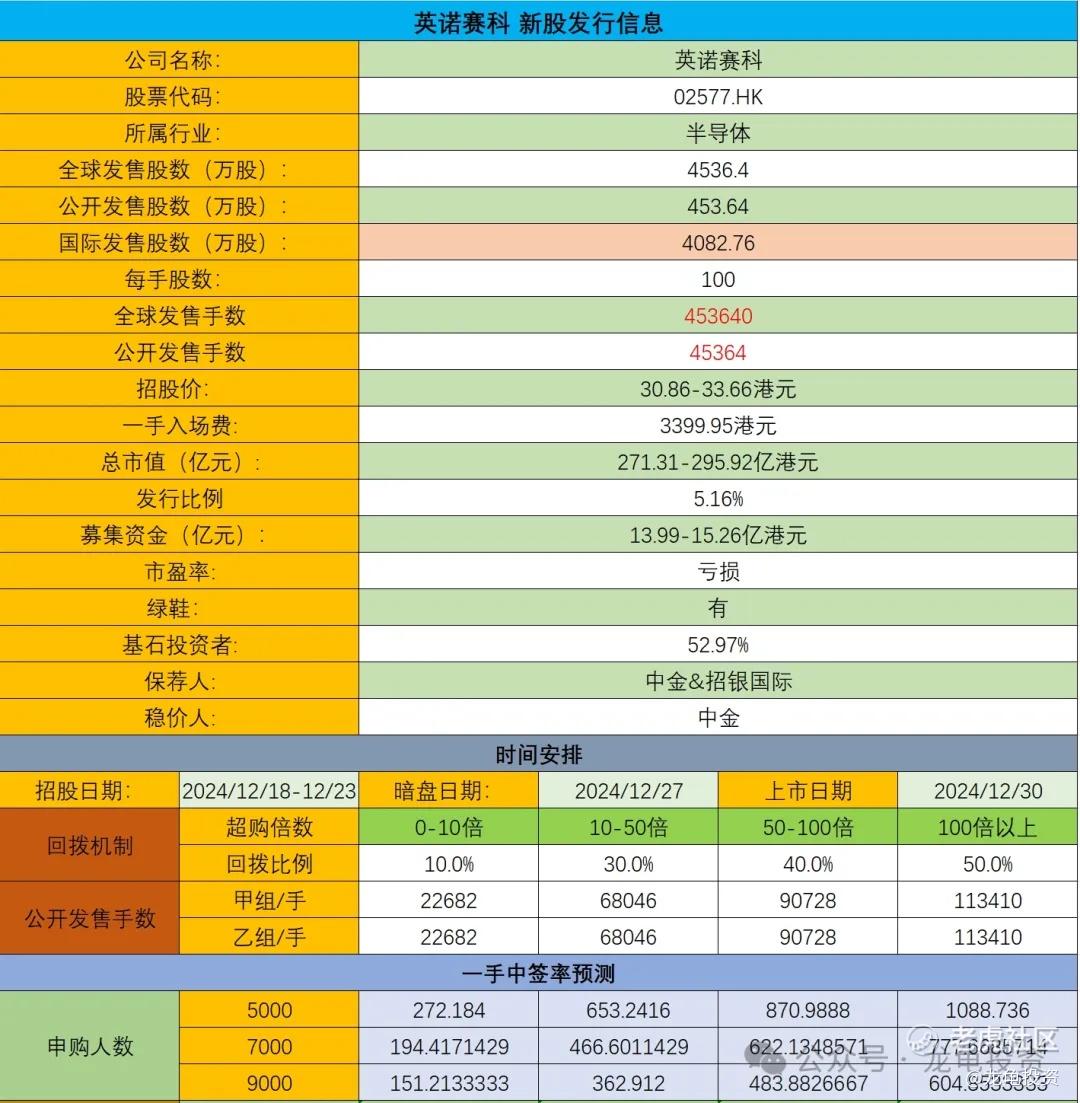

招股信息及一手中签率:

公司全球发售股数4536.4万股,每手股数100股,截至发稿,超购1.38倍,按目前孖展情况不会回拨,甲乙组各22682手,预计5K-9K人参与,一手中签率100%。

IPO前投资者和基石:

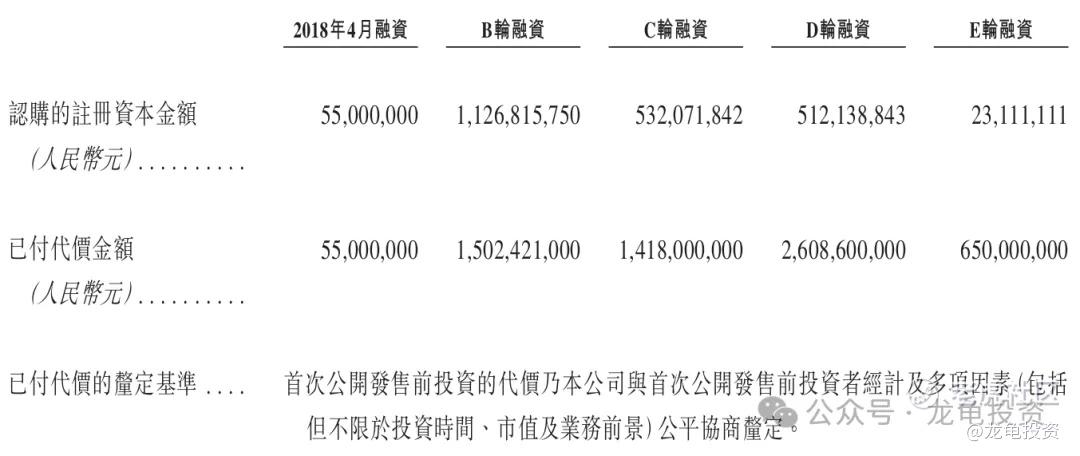

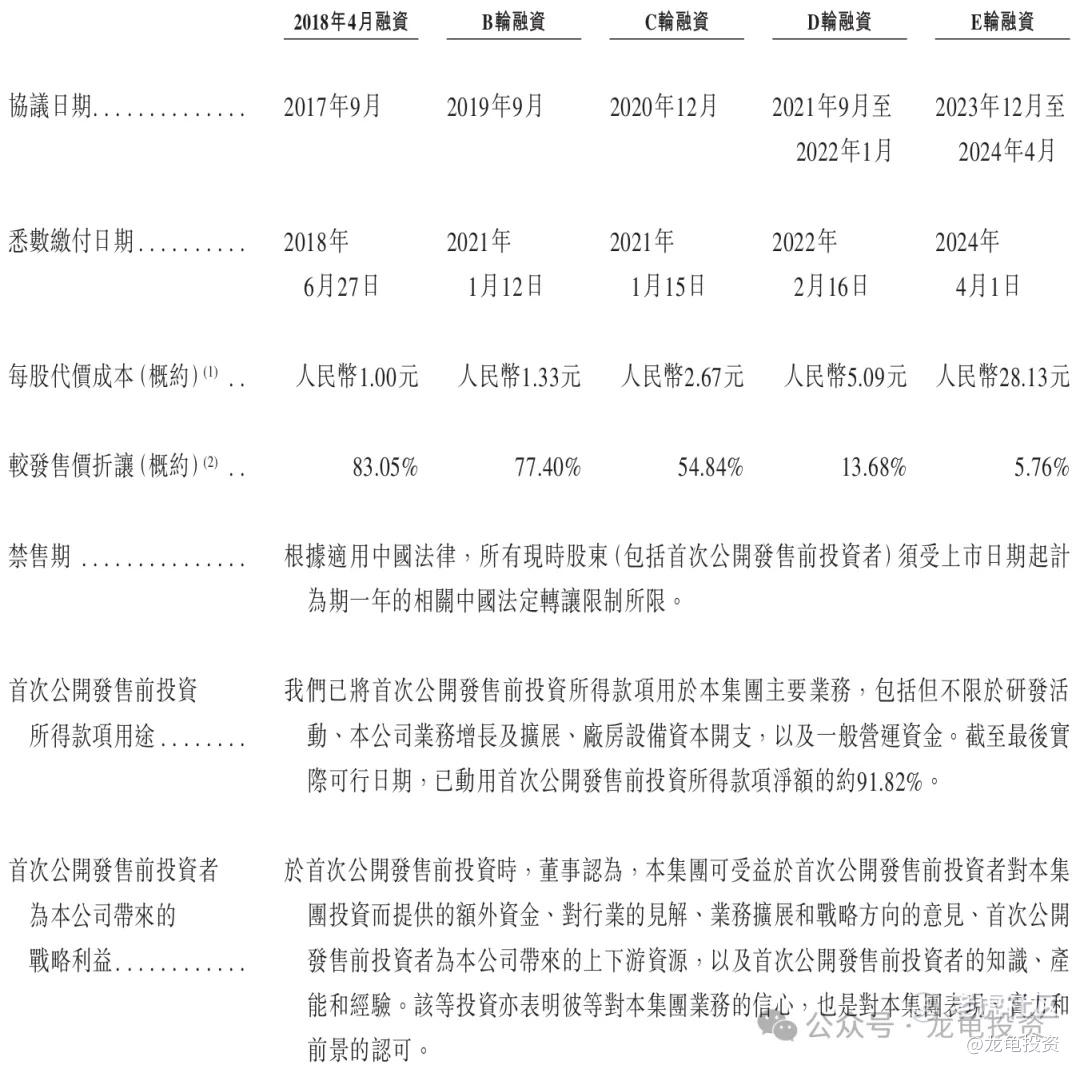

英诺赛科IPO前完成5轮融资,最后E轮融资完成于2024年4月,投资金额6.5亿人民币,约合6.92亿港元,每股成本28.13元人民币,约合29.95港元,较发售价折让5.76%,IPO前投资者禁售期一年。

本次公司引入横琴产业投资基金作为基石投资者,认购金额9500万人民币,约合1.029亿港元,按上限定价,基石占比46.31%;按中位数定价,基石占比49.1%;按下限定价,基石占比52.24%;基石禁售期6个月。

保荐人:

本次公司由中金和招银国际联席保荐,稳价人亦由中金担任;中金最近因毛戈平而被各种褒奖,但本质上机构最终为了赚钱,而中金做为稳价人黑历史不能一盖而过,大票发行太贵大破发不在少数,如茶百道,嘀哒,黑芝麻等。而招银国际保荐的上一个项目多点数智还历历在目。

财务情况:

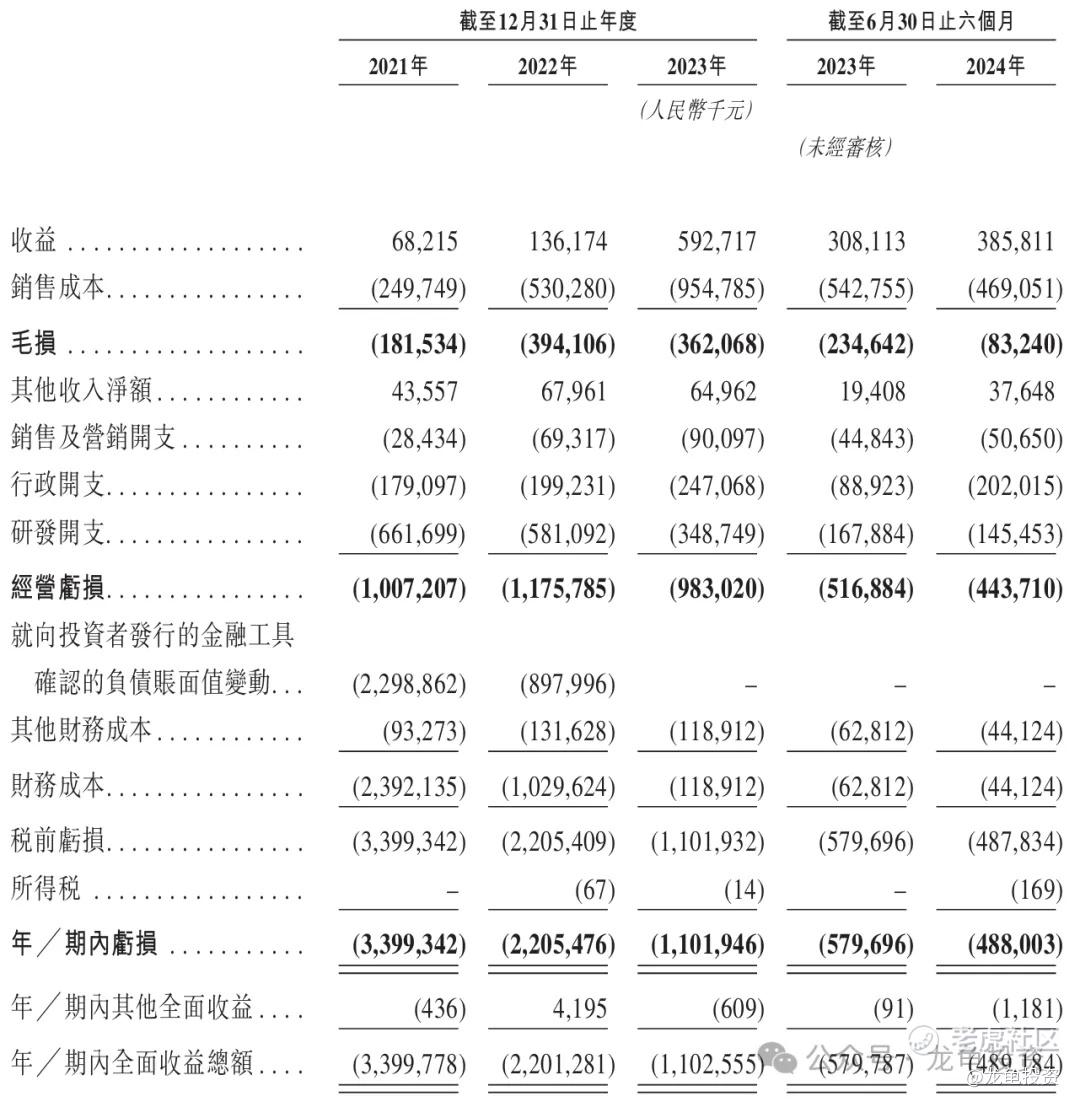

营收:2021年营收6821.5万人民币,2022年营收1.36亿人民币,2023年营收5.92亿人民币,截止2024年6月30日最近12个月营收6.69亿人民币。

毛损:2021年毛损1.81亿人民币,2022年毛损3.94亿人民币,2023年毛损3.62亿人民币,截止2024年6月30日最近12个月毛损2.10亿人民币。

年内亏损:2021年净亏损33.99亿人民币,2022年净亏损22.05亿人民币,2023年净亏损11.01亿人民币,截止2024年6月30日最近12个月净利10.09亿人民币。

综合点评:

英诺赛科主要营收来源于氮化镓分立器件及氮化镓集成电路2023年营收1.92亿人民币,占比32.4%;氮化镓晶圆2023年营收2.08亿人民币,占比35.2%;氮化镓模组2023年营收1.90亿人民币,占比32.1%;

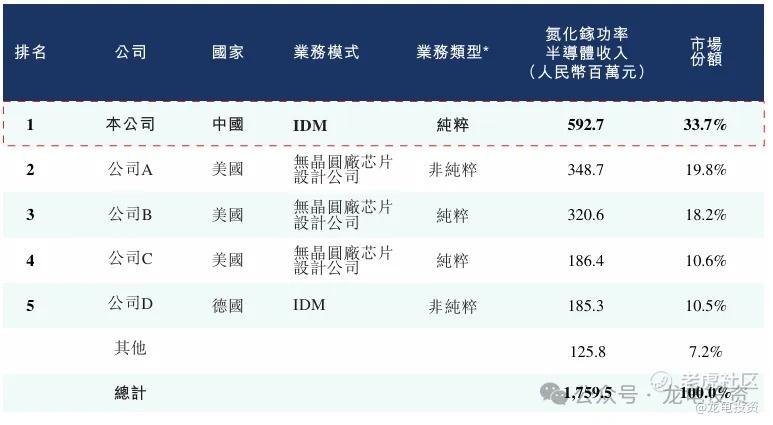

同行业竞争厂商有:英飞凌、纳微半导体、Wolfspeed、宜普等,按招股书信息,2023年全球前五大氮化镓功率半导体公司按收入计排名如下:

按图索骥,其中三家公司已经上市,还是老样子,依据市值、财务等信息列表格作为对比,让你更直观的感受什么叫奢侈品!

看市场份额,英诺赛科33.7%居榜首,但市值是纳微半导体+wolfspeed,再double一下,都还再差英诺赛科30多亿,看得我有点生气,虽然很不想说这样的话,但还是想说远离ZG的上市公司吧,大部分都是垃圾,圈钱一个比一个狠,但ZG公司也不是一无所有,至少吹牛皮第一,什么刁钻的角度都能找出一个第一,然后就可以无节操的割韭菜,M股新高再新高,同样在一个市场,中概股一个能打的都没有。

算了,不说了,什么情绪面,资金面的谁爱玩谁玩吧。另外再说一点,在查资料的时候,公司和宜普在专利方面有争议。另外发现M股有几个半导体公司真不错,加自选后面慢慢换过去。

申购计划:

放弃申购

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小岛大浪·2024-12-20港股打新,大部分不看好,很难有毛戈平那种良心票了!点赞举报

- 纳指情报员·2024-12-19真的很详细的分析,涨知识了[强] 感谢分享点赞举报

- 2ca1732f·2024-12-20已阅点赞举报