港股打新:讯飞医疗科技 IPO 分析及申购计划

讯飞医疗科技股份有限公司(以下简称“讯飞医疗”)是一家专注于人工智能赋能医疗解决方案的公司。公司致力于通过人工智能技术提升医疗服务质量,覆盖从基层医疗机构到医院、患者及区域管理机构等多个医疗环节。以下是对公司简介的总结:

一、公司概况

成立时间:2016年5月

注册地:中国

主要业务:提供人工智能赋能的医疗解决方案,包括基层医疗服务、医院服务、患者服务和区域管理平台解决方案。

核心竞争力:依托科大讯飞在人工智能领域的领先地位,独立开发核心技术,提供全面的医疗人工智能产品和服务。

二、业务领域

基层医疗服务:通过智医助理和慢病管理解决方案,提升基层医疗机构的诊疗能力和效率。

医院服务:提供智慧医院解决方案和诊疗助理,提高医院的运营效率和医疗服务质量。

患者服务:通过智慧医院患者服务与诊后管理、影像云平台和医疗器械,提升患者的就医体验和服务质量。

区域管理平台解决方案:通过智慧卫生解决方案和智慧医保,协助区域管理机构进行数据驱动的综合管理和医保基金的有效使用。

三、技术优势

核心技术:基于深度神经网络、深度学习和医学知识图谱的核心技术框架,结合语音识别、图像识别及自然语言理解等专有核心技术。

市场地位:根据弗若斯特沙利文的资料,讯飞医疗在中国医疗人工智能行业中排名第一,市场份额为5.9%。

四、发展战略

持续创新:不断升级和优化人工智能技术,丰富产品和服务矩阵。

市场扩展:通过拓宽客户覆盖范围,提升市场占有率和品牌影响力。

协同发展:通过与医疗机构、区域管理机构等合作伙伴的紧密合作,推动医疗服务的智能化和数字化。

五、未来展望

市场规模:预计中国医疗人工智能市场规模将从2023年的人民币88亿元增长至2033年的人民币3,157亿元,复合年增长率为43.1%。

技术应用:继续推进大模型技术的应用,提升医疗服务的智能化水平和效率。

六、募集资金用途:

1、投资研发:

约32.4%(即164.0百万港元)将用于投资研发,以不断增强公司的核心技术能力。具体包括:

持续升级讯飞星火医疗大模型。

持续优化公司的算法并加强机器学习等核心技术。

建设公司的海外研发中心及吸引海外顶尖人工智能人才。

2、产品和服务升级:

约26.6%(即135.0百万港元)将用于通过升级现有产品及开发新产品进一步丰富公司的产品和服务。

3、商业化能力扩展:

约24.7%(即125.1百万港元)将用于加强公司的商业化能力并扩展服务网络。

4、收购与协同效应:

约6.4%(即32.3百万港元)将用于收购可能与公司现有产能产生协同效应的公司,例如医疗器械制造商。

5、营运资金及其他一般企业用途:

约10.0%(即50.7百万港元)将用于营运资金及其他一般企业用途。

招股信息及一手中签率:

公司全球发售股数703.56万股,每手股数50股,截至发稿,超购1.14倍,不会回拨,甲乙组各7035.6手,预计3K-5K人参与,一手中签率100%。

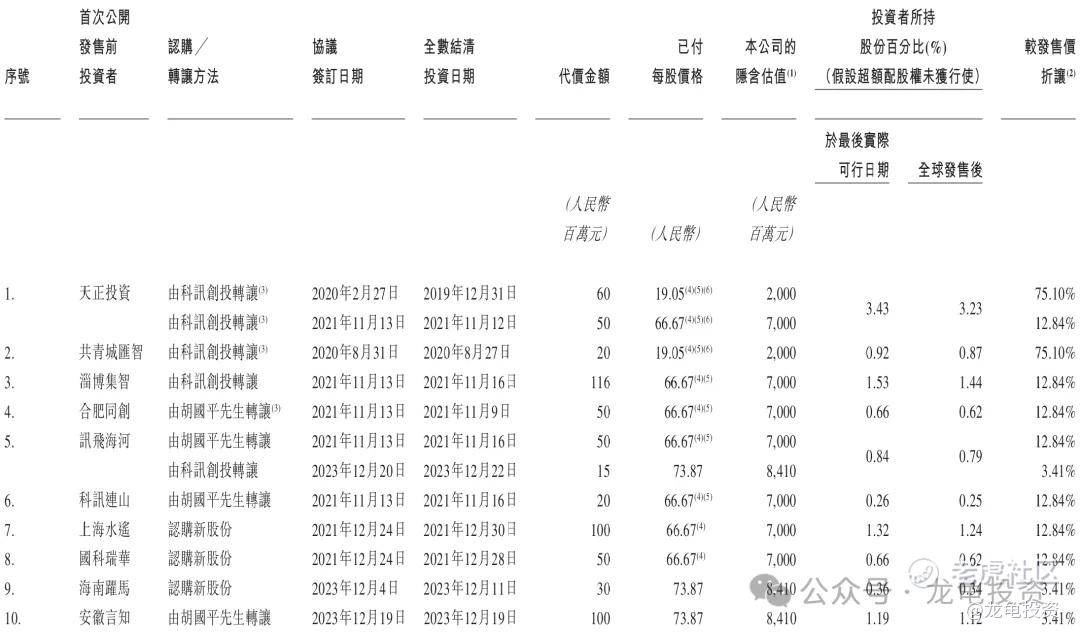

IPO前投资者和基石:

讯飞医疗科技IPO前完成多轮认购和转让,最后轮安徽言知完成于2023年12月,代价金额1亿人民币,约合1.06亿港元,每股成本73.87元人民币,约合78.65港元,较发售价折让3.41%,IPO前投资者禁售期12个月。

本次公司引入五位机构作为基石投资者,认购金额3557万美元,约合2.76亿港元,基石占比47.49%;基石禁售期6个月。

保荐人:

本次公司由华泰金融、广发融资、建银国际联席保荐,稳价人亦由华泰金融担任;广发融资和建银国际今年保荐的项目未尝败绩,看来要折戟在这里了;华泰名声在外,作为稳价人,今年很环保,继续保持!

财务情况:

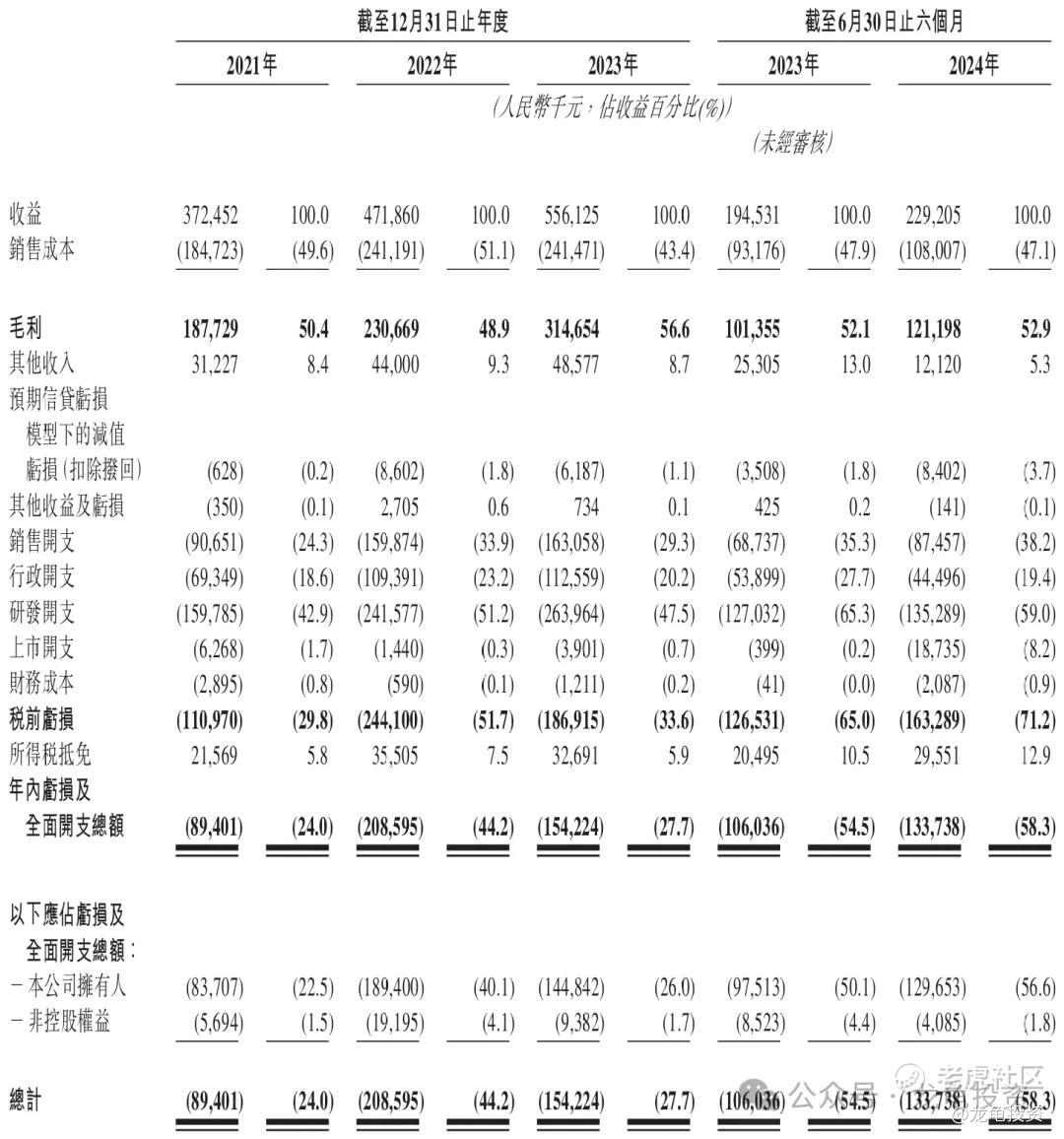

营收:2021年营收3.72亿人民币,2022年营收4.71亿人民币,2023年营收5.56亿人民币,截止2024年6月30日最近12个月营收5.9亿人民币。

毛利:2021年毛利1.87亿人民币,2022年毛利2.30亿人民币,2023年毛利3.14亿人民币,截止2024年6月30日最近12个月毛利3.34亿人民币。

年内亏损:2021年净亏损8940.1万人民币,2022年净亏损2.08亿人民币,2023年净亏损1.54亿人民币,截止2024年6月30日最近12个月净亏损1.81亿人民币。

综合点评:

公司主要营收来源于基层医疗服务2023年营收2.39亿人民币,占比43.1%;医院服务2023年营收6491.2万人民币,占比9.2%;患者服务2023年营收1.34亿人民币,占比24.2%;区域管理平台解决方案2023年营收1.16亿人民币,占比21%;

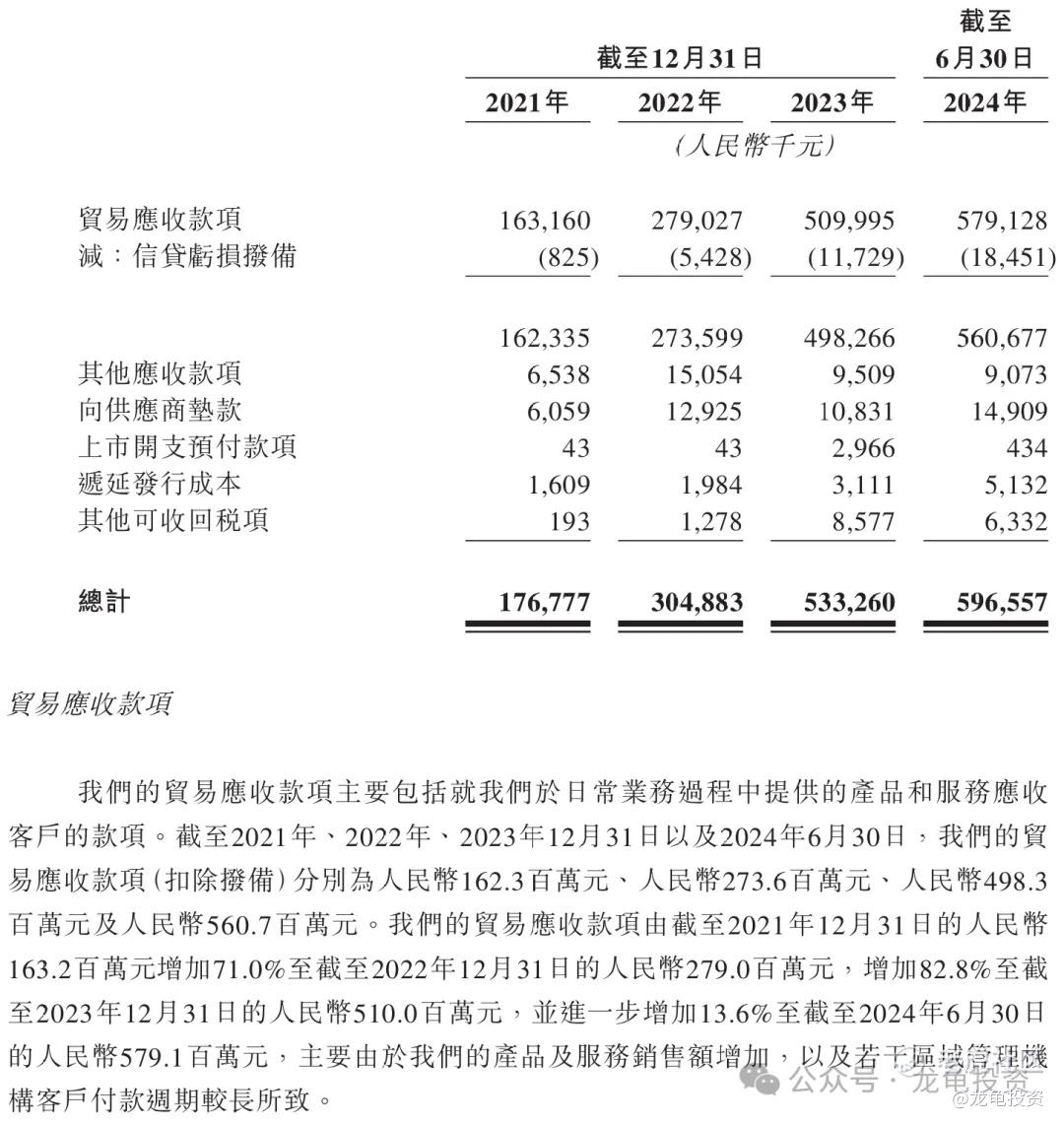

看了贸易应收款项及其它应收款项,2023年合计高达5.33亿,而2023年营收才5.56亿,公司存货周转天数更是从21年55.9天,增加至2023年91天,2024年上半年已经增加至132.9天,这还玩个P,再倒过去看健康之路,瞬间眉清目秀起来。

关于同行公司,慢病管理可以拿智云健康作为对比,那就更不值钱了,算了不重复做工作了,招股书里面反复提人工智能,本质上就是医疗数字化服务,不过换汤不换药,依然拿之前整理的数据做为对比。

显然讯飞医疗科技最贵,而财务情况最不乐观,情绪面本次华泰金融,伤害值BUFF加满,募集资金5.82亿,如果对比智云健康,我很好奇的问一名:是智云健康太便宜了吗?还是讯飞医疗科技其实就值5.82亿,这募集的资金就是心里价,募集资金到手,公司给你们!

申购计划:

放弃申购

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

修改于 2024-12-20 21:39

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- T0000023583·2024-12-21营收5亿,估值100亿。我的天呀点赞举报

- HDDK·2024-12-20不看好加一点赞举报

- 年年有于姨·2024-12-20巳阅点赞举报

- Lydia758·2024-12-20阅点赞举报