【港股打新】布鲁可,招股第一天已超2458倍

公司是中国拼搭角色类玩具的领导者。公司通过500多个的专利布局,原创IP能力,和与约50个知名IP的非独家合作关系,聚焦为消费者提供好而不贵的广泛拼搭角色类玩具产品并取得了快速成长。我们的拼搭角色类玩具高度还原了IP角色的神韵。通过强大的产品力与供应链能力的结合,我们不仅能够保持成本优势而且能够持续开拓玩具品类。我们在中国建立了多渠道销售网络,形成了全面且覆盖广泛的消费者触达。

公司12月31日开始招股,招股价55.65~60.35港元,每手股数300股,最低认购18287.59港元,市值134.38亿~145.73亿港元,发行数量2412.03万股,属于玩具及消闲用品行业,有绿鞋。

保荐人是高盛亚洲和华泰香港,高盛亚洲近两年保荐过的项目首日上涨率是66.66%,华泰香港近两年保荐过的项目首日上涨率是41.17%。整体平均胜率只有一半。

一共有4名基石,分别是UBS AM Singapore、景林资产、富国基金和富国香港。按发行价中位数计算,基石共认购5000万美元,占发行总数的27.77%,基石占比较低,禁售期为6个月。

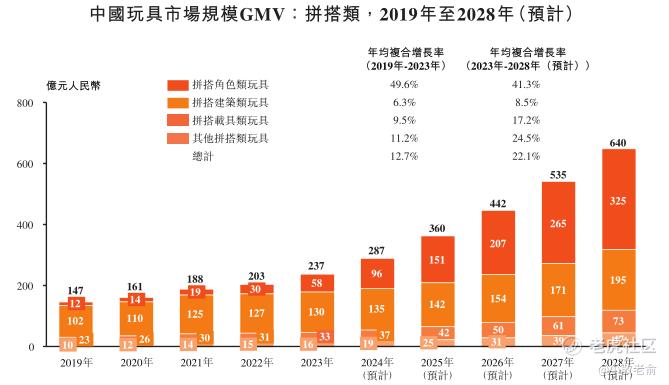

在推动中国玩具市场及角色类玩具市场增长的类似因素推动下,中国的拼搭类玩具市场预计将从2023年的人民币237亿元增至2028年的人民币640亿元,年均复合增长率为22.1%。在中国的拼搭类玩具市场中,拼搭角色类玩具细分市场预计将引领该增长。其市场规模预计将由2023年的人民币58亿元增长至2028年的人民币325亿元,年均复合增长率为41.3%。拼搭载具类玩具市场预计将为增速第二快的细分市场,其市场规模将由2023年的人民币33亿元增至2028年的人民币73亿元,年均复合增长率为17.2%。此外,拼搭建筑类玩具市场预计将由2023年的人民币130亿元增长至2028年的人民币195亿元,年均复合增长率为8.5%。

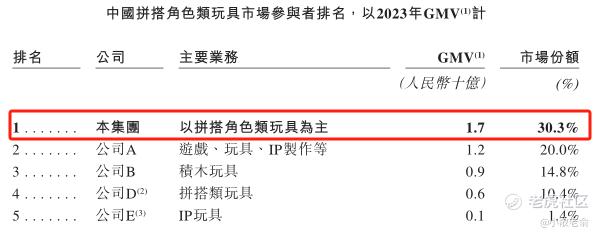

按2023年GMV计,前五大市场参与者在中国拼搭角色类玩具市场所占的市场份额总共达到76.9%,行业集中度较高。而本集团作为中国最大的拼搭角色类玩具市场参与者,市场份额达到30.3%。

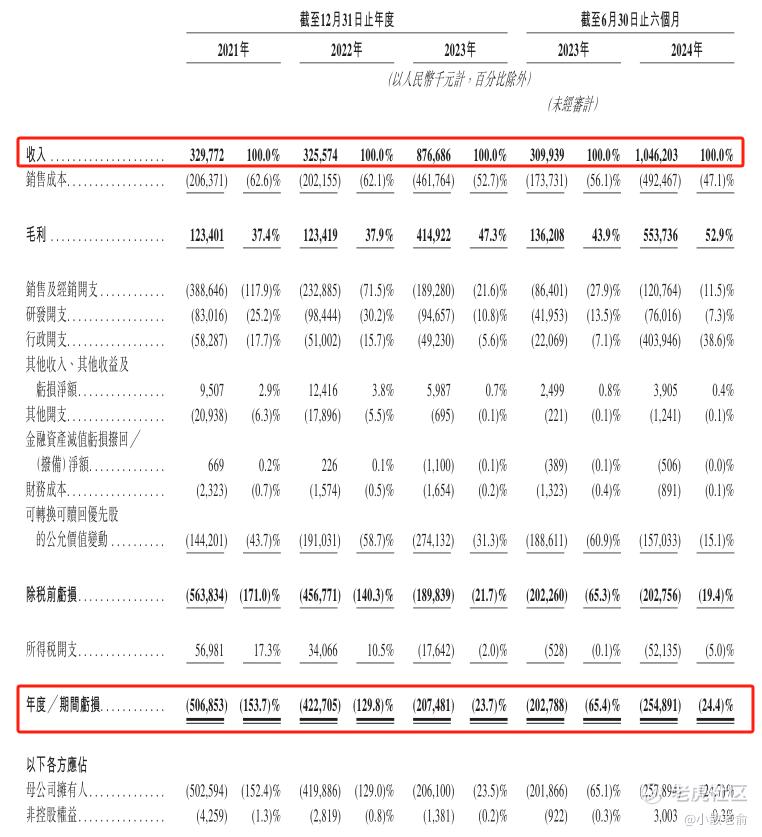

公司从2021~2023年营收分别是3.3亿、3.26亿、8.77亿,2023年营同比增长169.27%;2021~2023年的净利润分别是-5.07亿、-4.23亿,-2.07亿,2023年的净利润同比亏损收窄50.92%。

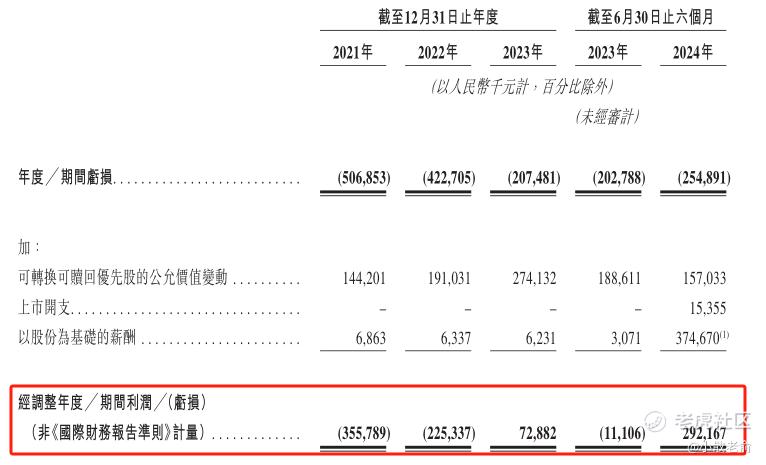

公司2023年亏损的原因是可转换可赎回优先股的公允价值变动和支付以股份为基础的薪酬所致,按非国际财务报告准则计算,除去可转换可赎回优先股的公允价值变动、上市开支以及以股份为基础的薪酬,2023年经调整净利润是7288.2万,同比实现扭亏为盈。2024上半年经调整净利润是2.92亿,同比业绩大幅增长。

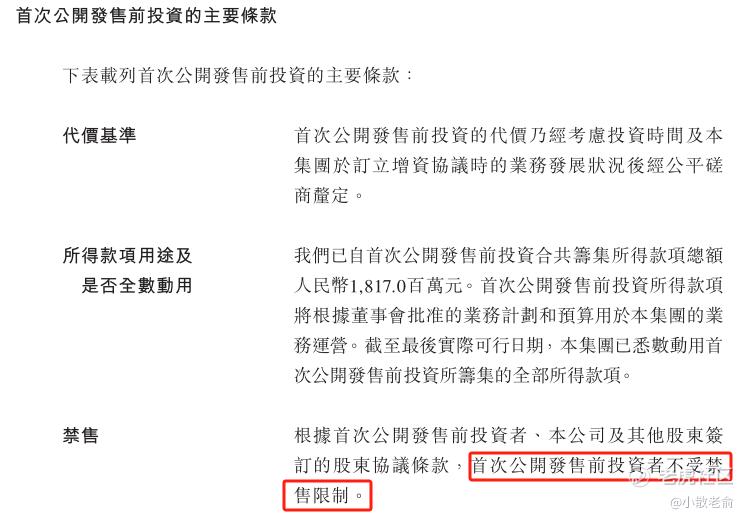

公司在上市前有过好几轮融资,在首次公开发售前投资者的条款中对前股东的禁售期不做限制。

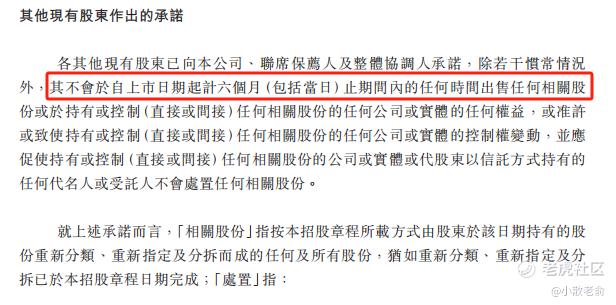

但是股东们作出了承诺,自愿在上市日起的6个月内不出售任何相关股票

按发行价中位数计算,140.06亿港元市值发行13.99亿,发行比例是9.99%,有基石锁定27.77%,那么流通盘还有10.1亿,流通盘还是比较大的。

目前申购倍数是2458.36倍,今天才是招股第1天,这个申购人气也太火爆了,招股期还有7天,最终申购人气估计要破纪录了。

申购策略:

公司是中国拼搭角色类玩具的领导者,在行业中排名第一。保荐人是高盛亚洲和华泰香港,整体平均胜率只有一半。4名基石占比27.77%,基石占比较低,禁售期为6个月。公司业绩还是不错的,2024上半年经调整净利润同比大幅增长。按发行价中位数计算,140.06亿港元市值发行13.99亿,有基石锁定27.77%,那么流通盘还有10.1亿,流通盘还是比较大的。目前申购倍数是2458.36倍,申购人气非常火爆,这还仅仅是招股第一天,最终申购倍数估计要破纪录了。在首次公开发售前投资者的条款中对前股东的禁售期不做限制,但是股东们作出承诺自愿禁售6个月。最近港股打新的行情有所回暖,而且布鲁可这么火爆的人气不上个乙组估计都不一定能中签,本人已上乙组。

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。