再谈美股高估值和泡沫问题

是互联网泡沫还是二次通胀?是基本面的抬升还是估值的左脚踩右脚?

在强劲的非农数据后,美股年内转跌,几乎抹去了特朗普当选以来的涨幅,是2008年总统胜选日至宣誓就职日以来最差表现——但当年是次贷危机,现在似乎是软着陆和AI革命,外加特朗普的利好即将到来,基本面相差如此之大的情况下股市却如此表现,也让人怀疑:美股泡沫到头了吗?后面会怎么走呢?

当然,美股下跌很好解释:在美联储12月会议转向之后,市场从软着陆再次转向滞胀和紧缩交易,就像2022年那样,好消息就是坏消息。而最近就业和通胀的好消息似乎有点多,毫无疑问,对通胀的担忧盖过了软着陆的提振,主要矛盾再次发生了变化——与其不着陆然后通胀原地起飞,不如软着陆然后通胀降温,现在的情况也是市场不喜欢的。笔者此前粗略估测过,108或者更高的美元指数,以及4.6%或者更高的10Y美债收益率都会对美股产生分母端的影响,这也符合分析师们的看法。此外,高通胀和高利率对市场的影响不可忽略,尤其是现在美联储作为经济的影响因素之一,而非之前被动地降息预防劳动力市场恶化的情况,Fed会更多地主动出击,而不是看到情况不行了疲于应付。笔者估测5%的10Y国债收益率和4%的全年加权利率对美股或造成8%以上的分母端压力,而且只要10Y美债收益率在4.6%~4.7%的位置,对股票市场就会存在压力。

除了经济和流动性,资金面的恶化也值得关注:此前美联储转鹰后由于融资成本上升,对冲基金大量减少了多头和杠杆仓位,所有的市场和行业都出现了净卖出;上周对冲基金净卖出美股的额度是7个月以来最高,本周的数据目前还没有,但笔者估测也不会非常少,短期来看美股资金面也不会构成支持。而大洋彼岸日央行摩拳擦掌准备加息,尽管我一直认为影响不会有那么大,但是日元在突破160之后的大幅升值的话对美股依旧会有消极影响,可能造成5%以上的回撤,就看日央行是不是会再次安抚市场了。

估值预期过高也是市场下跌的因素。目前标普预期PE超过了25倍,去除Mag7仍有18倍以上,在历史的较高分位,而Mag7甚至分位还相对较低,市场担忧的泡沫最大的部分反而相对便宜。目前市场对特朗普上台后的企业盈利改善预期较高,主流投行都预测今年标普的EPS增速可能在15%左右,明年也有12%,两年的复合增速在历史上也是相当高的水平;但分析师指出,特朗普的减税积极影响以及关税的消极影响可能有些被计价错误,今年美国通胀和GDP的增速,以及企业获得的让利可能都被在乐观情况下定价,但最后的实际情况可能是趋于中性甚至偏悲观。我认为,尽管指数估值绝对值较高有七巨头的大权重因素,但其他个股确实也在历史高位——即使计价了较乐观的增速预期,指数的预期市盈率可能还在18倍的水平,这在历史上都是绝对高位,堪比互联网泡沫,2021年以及大萧条前夕的水平。目前市场的预期基本打满,如果通胀,GDP或者业绩端有一点风吹草动,估值体系就会遭到摇动,资金像上述一样出逃,引起下跌的正反馈。

关于美股的高估值,高集中的问题讨论相当之多。此前橡树资本的霍华德·马克斯曾发文讨论过相关问题,在圈内的传阅很多,笔者试翻译摘录部分要点如下:

泡沫是什么?不是具体的价格,是一种情绪,表现为非理性的乐观投机情绪。

现在的泡沫迹象:高估值,高乐观,追逐上涨动能,抱团AI的一切,假定Mag7持续是赢家。

非泡沫的一些论据:业绩足够强劲,证明高估值合理,理性质疑声音多,远没到非理性的地步。

当然,他只是列举事实,并非直接说出现在的泡沫有多大,也不是预测。不过,他文章里的部分还是体现了一些对未来谨慎的看法,笔者摘录如下:

期初估值与随后十年的年化回报率之间存在较强的正相关。较高的买入时估值往往导致较低的回报,反之亦然。虽然观察结果存在一些小小差异,但没特别偏离的情况出现。

今天的市盈率明显处于观察样本区间的最高10%的分位。

在1988年至2014年的27年期间,当投资者以与今天相当的市盈率,也即27倍PE买入时,未来十年的年化回报在±2%左右。

在11月,几家大投行发布了标普指数未来十年的回报率预测,预测值处于中低个位数(3%~5%),和上述图表互相照应。投资回报显著取决于投资支付的价格,这并不令人意外。因此,投资者显然不应对当下的股票市场估值漠不关心。

此外,笔者此前曾引用过桥水的研报,指出如果出现颠覆性的技术击穿了巨头们的护城河造成降维打击,那么抱团很快会陨落。目前来看,虽然巨头们,尤其英伟达遭到了来自其他巨头的挑战,但其护城河依旧稳固,ASIC们不太可能迅速取代GPU,未来的预期不必过度悲观——但显然,其增速大跌和股价所期待的高预期已经被许多资金兑现。具体请看:从桥水研报看美股科技龙头抱团和瓦解。

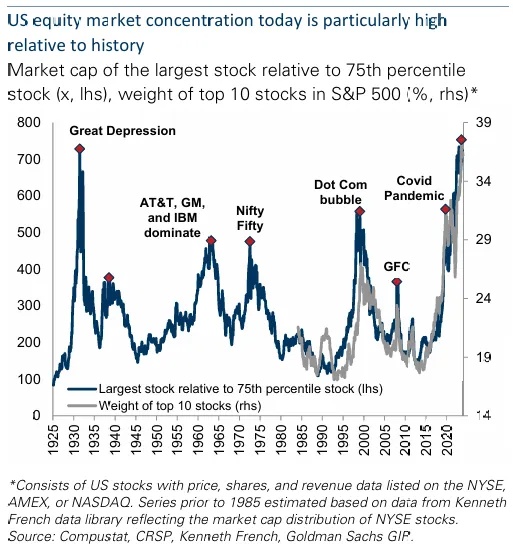

高盛去年也指出,尽管集中度提升,但历史上这往往暗示着高股票回报,且美股的集中度低于大滞胀和大萧条前夕。

文章由AI摘要如下:

-

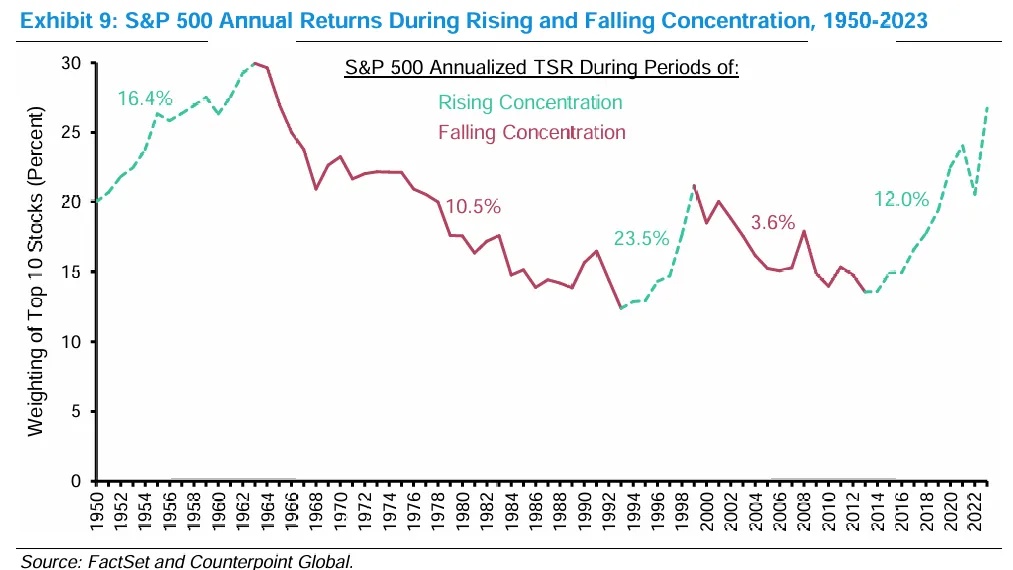

1950-2023年美国股票市场集中度:2023年底集中度达27%,接近1963年30%历史峰值。1993年最低为12%,2014年为14%。MSCI全球市场指数也显示类似模式,2023年底前10股票占总市值19%,是十年前两倍多。

-

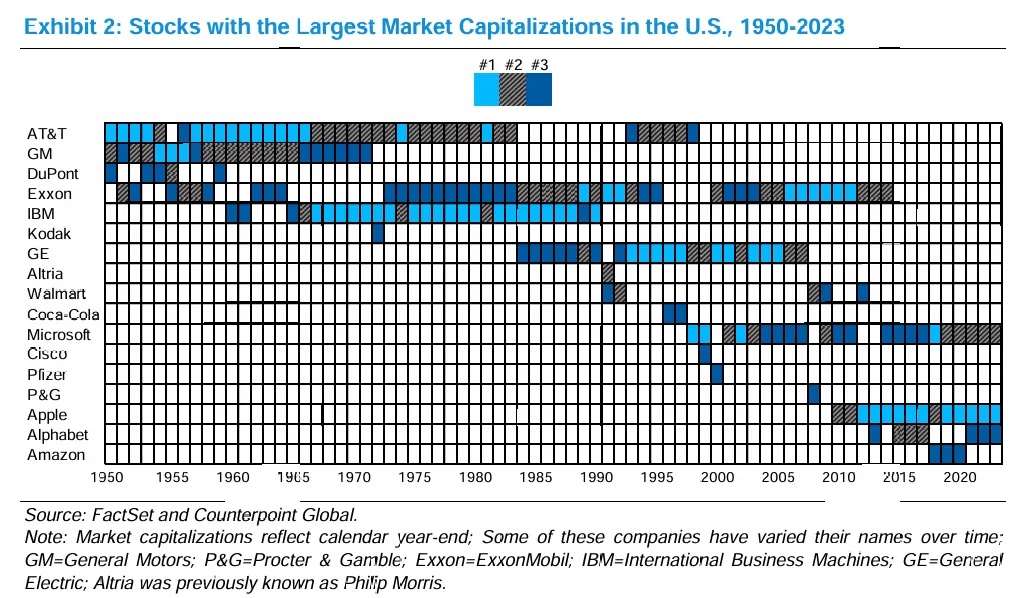

市值最大股票变化:1950-2023年,每年年底市值排名前三公司股票中,只有17只股票,11只停留超两年,4只短暂成第一但年底未保持。这些股票来自约28000只上市股票。最常出现在榜单前列的公司包括埃克森美孚、美国电话电报公司等。

-

全球市场比较:尽管美国集中度上升,但仍是第四大多元化市场。美国占全球股票总市值约60%,美国成分股变化对MSCI全球市场指数等指数衡量的总体集中度影响巨大。

-

历史集中度水平:一项对1989-2011年47个股票市场研究发现,排名前10位股票平均权重为48%。2001年,芬兰和瑞士集中度超80%,诺基亚约占芬兰市场总市值三分之二。

-

反事实分析:以2023年底排名前1、3和10位公司市值为基础,按市场回报率折算回5年和10年前,分析如果市场“有效”定价,市值会是多少。结果显示,过去集中度可能过低。

-

价值创造分布:如果市值反映价值创造前景,市场集中度可能是合理的。经济利润是衡量价值创造规模的方法,等于投入资本回报率(ROIC)减去加权平均资本成本(WACC)乘以投入资本。

-

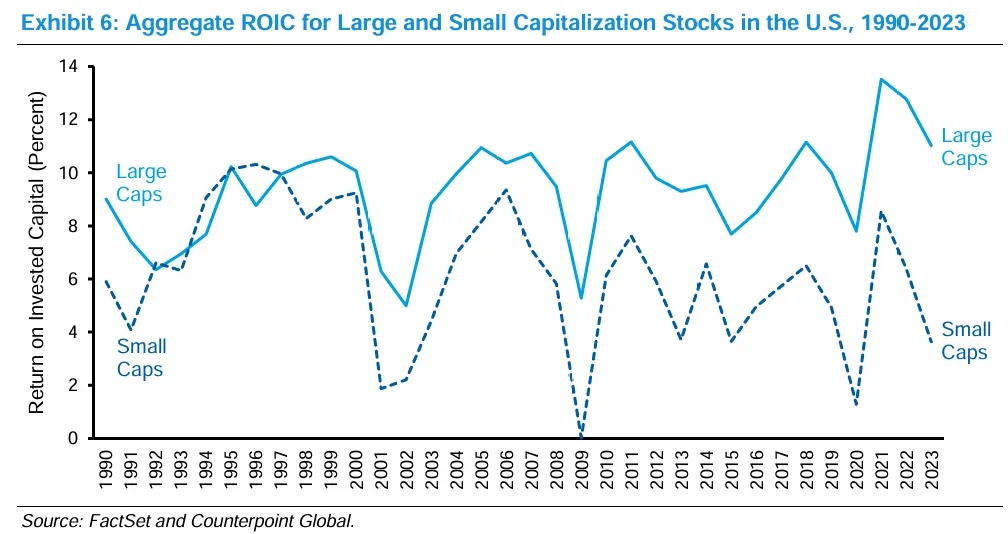

经济利润与市值联系:2023年,美国上市公司总经济利润4810亿美元,前10公司贡献3310亿美元。2014-2023年,前10股票平均占市值19%,占经济利润47%。大盘股和小盘股ROIC差距扩大,2000-2023年,大盘股总ROIC平均比小盘股高4.1个百分点。

-

主动型基金经理挑战:市场集中度上升时,主动型基金经理持有的股票市值平均小于基准指数中的股票,跑赢基准的共同基金比例往往会下降。1960-2023年数据显示,集中度上升时,跑赢基准的基金比例平均为30%,下降时为47%。

-

大盘股与小盘股回报率:过去十年,罗素1000指数(大盘股代表)相对于罗素2000指数(小盘股代表)的股东总回报率更高。投资于罗素1000指数的100美元将增长到305美元,复合年股东总回报率为11.8%,而罗素2000指数为200美元,复合年股东总回报率为7.2%。

-

市值加权指数替代方案:30%的金融经济学家同意寻求多元化被动股票投资组合的投资者应考虑市值加权指数的替代方案,45%不同意或强烈不同意,25%不确定。

结论:

主动管理型股票共同基金:投资者可将资金配置到多元化指数基金。主动型基金经理力求获得超过基准的回报,但过去十年股票市场集中度急剧上升,使得这一目标更难实现。

集中度与回报率:集中度上升时,标准普尔500指数回报率高于平均水平,下降时低于平均水平。1994-1999年复合年回报率为23.5%,2000-2013年仅为3.6%。

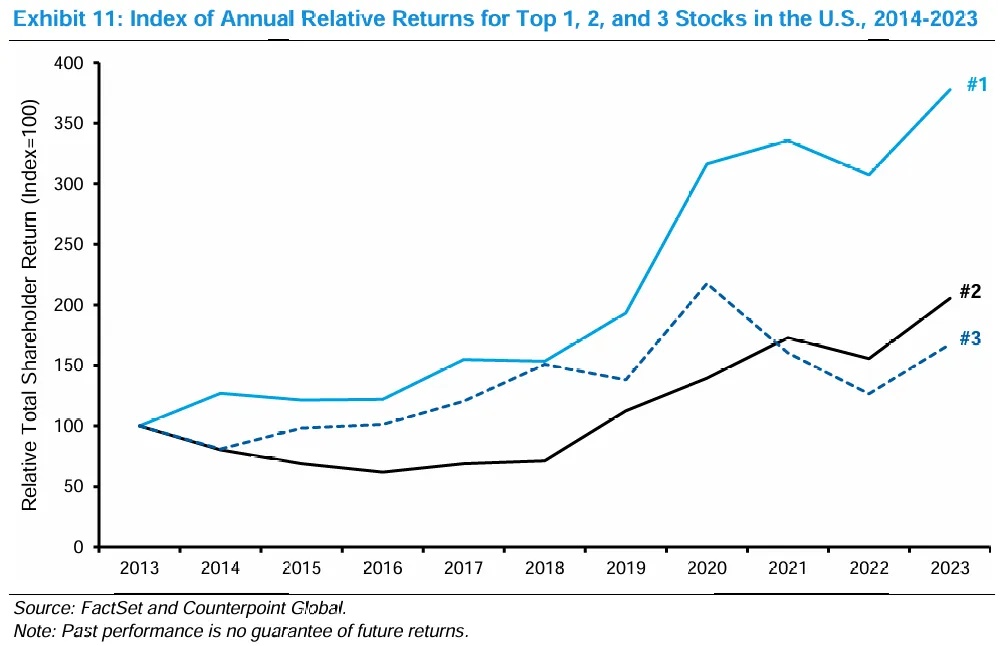

顶级股票表现:历史上,持有最大公司股票相对于整体市场来说一直是一项糟糕的投资,但从2014年到2023年,所有排名前三的股票都提供了极高的相对回报。未来走向不确定,但对可持续竞争优势和增长的评估将是关键。

在1996年12月5日,即克林顿连任胜选和宣誓就职之前,格林斯潘提出了非理性繁荣概念,随后股市应声下跌,回撤10%,但此后1997~1999年再次录得强劲涨幅,年线上四连涨,三年回报超过20%,然后便是惨烈的大跌。

目前市场的环境和当时有些类似,但也不完全相似,就集中度来看,现在的科技巨头更为抱团;就估值水平来看,当年的纳斯达克更为市梦率,就基本面来看,当时美联储还在加息后期,而现在则在降息周期,但当时的互联网对生产率提升已经有部分渗透,现在的AI对生产力提升似乎还未体现,总的来看现在和互联网泡沫时期很像,但不能完全刻舟求剑认为还有几年的泡沫可以享受,也不能说泡沫即将破裂——现在由于资金体量优势,巨头会更加集中,除了估值外,最大的风险是反垄断。不过,如果没有反垄断,英伟达甚至苹果可能会被微软,英特尔并购,也就不会有现在的Mag7。

总结:美股估值高,但并非高的离谱,给高权重巨头一些溢价是可以的;有一些泡沫的痕迹,但远未到市梦率和空头投降的情况;权重集中度高,但这是目前科技发展的必然,也暗示未来会有一段时间回报可观——不过泡沫破裂后什么情况就未可知。

(笔者持有大型科技股股票。)

(风险提示:AI应用不及预期,投资过度,监管风险等。)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- king詹姆斯·2025-01-14美股风险越来越明显,行情不稳啊点赞举报

- 股票绿油油·2025-01-14泡沫风险大!🔥📉点赞举报