特斯拉升涨8%,将如何在 2025 年引领行业

自上次对特斯拉公司(Tesla, Inc.,NASDAQ:TSLA)的分析以来,受唐纳德·特朗普连任和CEO埃隆·马斯克重新专注于创新与扩张的推动,TSLA的目标价远比预期更快地实现。上次分析主要关注特斯拉的生产和交付趋势,而本次分析则更新了对2024年第四季度生产交付数据及储能业务部署情况的评估,并结合技术分析展望2025年第一季度目标,重申对TSLA在2025年的买入评级。

储能生产迈向100 GWh及25,000美元电动车扩展计划

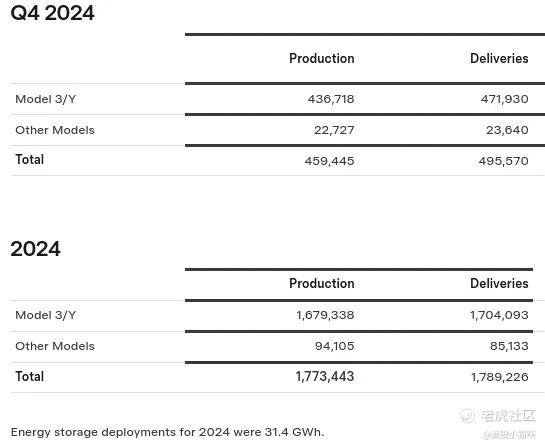

特斯拉股票的核心基本面在于其强劲的生产和交付增长。从2019财年的30.23万辆Model 3/Y年产量到2023财年的177.5万辆,其增长显著;尽管2024财年因设施升级轻微下降至167.9万辆,但较2019财年仍有456%的增长。同样,总汽车产量从2019年的36.5万辆增长到2023年的184.6万辆,2024年略降至177.3万辆,同比增加386%。交付量方面,Model 3/Y从2019年的30.09万辆增长至2023年的174万辆,2024年小幅回落至170.4万辆,较2019年增长466%。

在2024年第四季度,特斯拉生产了43.672万辆Model 3/Y(同比下降8%)和2.273万辆其他车型(同比增长25%),总计45.95万辆(同比下降7%)。而交付量则达到47.19万辆Model 3/Y(同比增长2%)和2.36万辆其他车型(同比增长3%),总计49.56万辆(同比增长2%)。这些数据表明特斯拉在扩大运营规模和满足日益增长的需求方面卓有成效,这使其能够通过规模经济降低单位成本并改善盈利能力。

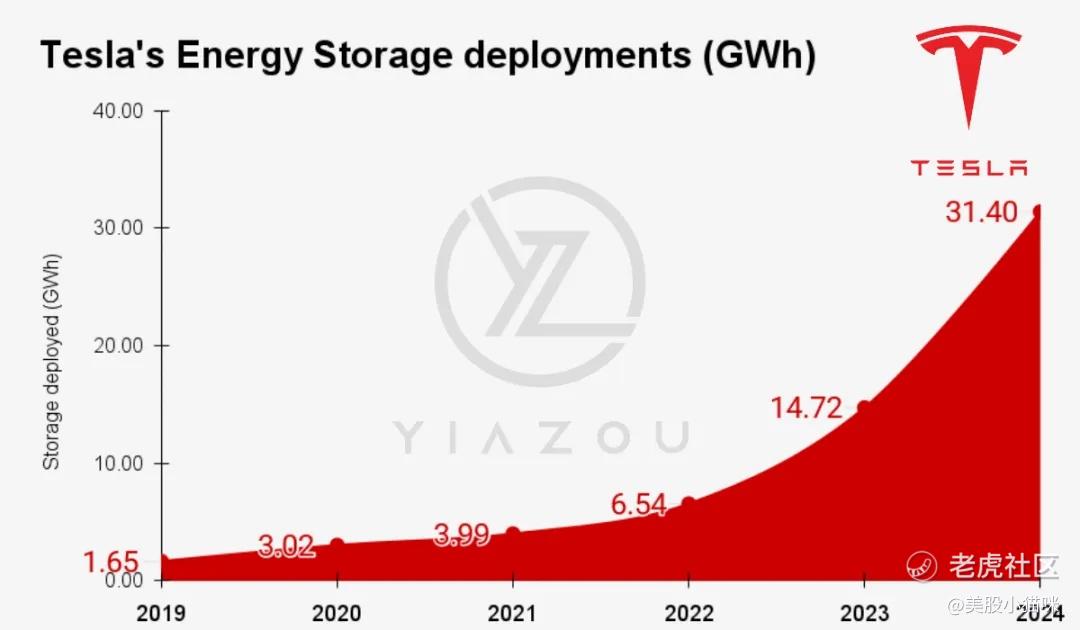

此外,特斯拉的储能业务(包括Megapack和Powerwall)是其快速增长和收入多元化的重要推动力。Lathrop Megapack工厂在2024年第三季度的周产量达到200台,相当于年产40 GWh。公司计划在2025年第一季度启动上海Megapack工厂生产,初始年产能为20 GWh,并计划逐步将储能年产能扩展至100 GWh,最终实现每年数TWh的目标。2024财年的储能部署已达到31.4 GWh,较2019年增长18倍。这一趋势符合全球向可再生能源和电网稳定化的转变,为特斯拉提供了收入多元化的机会,减少对汽车销售的依赖。

同时,特斯拉自研的4680电池已接近与外部供应商的成本竞争力。预计在考虑全面成本(包括激励和关税)后,这些电池将在北美最具成本竞争力。特斯拉计划通过2025财年的制造改进(如Cybercab生产线),实现比传统制造线快一倍的生产周期,从而提升生产效率和可扩展性。此外,其垂直整合战略(包括电池和其他组件的内部生产)进一步减少对外部供应商的依赖并改善成本控制。

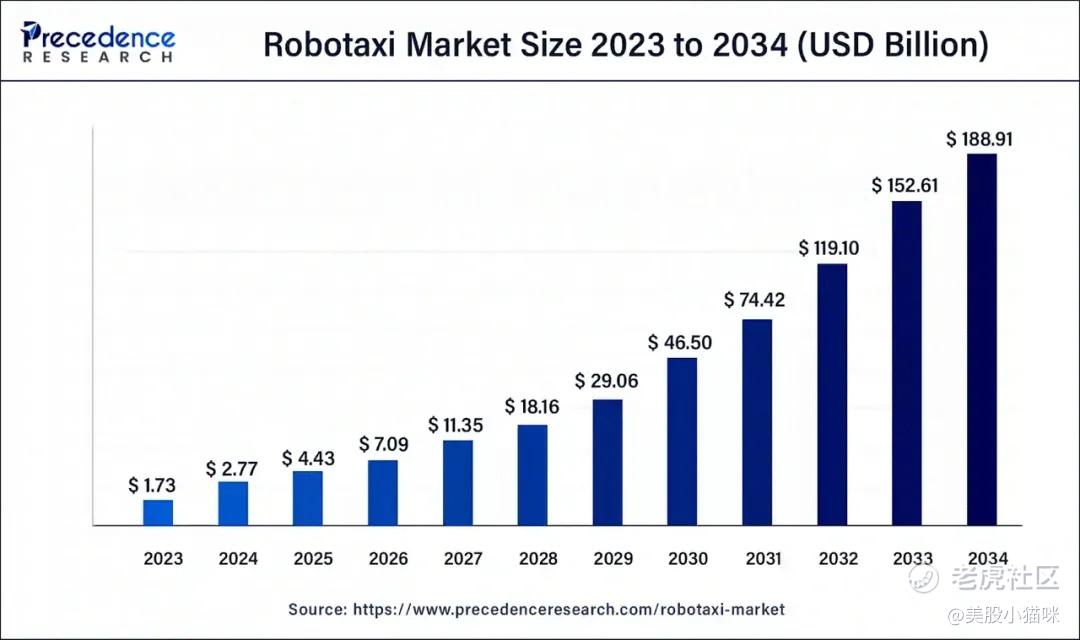

特斯拉还计划通过更实惠的车型、自动驾驶出租车和人形机器人(Optimus)的扩展支持业务增长。公司计划在2025年上半年推出价格为25,000美元的新车型,以推动销量增长并扩大市场覆盖范围。此外,目标到2026年实现Cybercab自动驾驶出租车的量产,年产量达200万辆。这一举措可助推营收增长,特别是在自动驾驶出租车市场预计60%的年复合增长率下。在机器人领域,特斯拉的Optimus机器人配备了下一代手臂及22个自由度(是前一代的两倍),并具备先进的触觉感应和AI能力。这些创新进一步开拓了新领域,为特斯拉带来更多收入来源。

估值过高与运营问题对收入增长的影响

TSLA的市销率(P/S)为12.96(TTM)和12.72(前瞻),而行业中位数为0.89和0.92。这表明其溢价超过1,280%,反映出投资者对其抱有极高的期望。如此高的估值使得特斯拉股票在持续的高利率环境和特朗普2.0政策可能引发的经济下行风险中容易受到市场大幅调整的冲击。如果公司未能实现这些高企的预期,TSLA可能会面临巨大的下行压力。

此外,特斯拉1.28%的同比收入增长率低于行业中位数2.24%,差距达到42.98%。尽管其未来的收入增长率预测为12.47%,显著高于行业中位数3.01%,但这一增长仍依赖于生产和产品计划(如新车型、自动驾驶出租车和机器人技术的推出以及完全自动驾驶(FSD)能力的扩展)的顺利实施。在高端市场日益饱和的情况下,电动车市场的增长面临风险。如果25,000美元经济型电动车或Cybercab自动驾驶出租车等产品的推出出现延迟或失败,将严重影响收入增长并侵蚀股票估值。

特斯拉对自动驾驶技术的高度依赖也增加了风险。尽管其每周生产35,000辆具备自动驾驶能力的车辆,远超Alphabet旗下Waymo的车队(不足1,000辆),但完全自动驾驶汽车的快速商业化仍充满不确定性。州一级的监管障碍使得特斯拉在加州和德州推出无人监督FSD功能面临复杂性(批准并非必然)。在实现4级或5级自动驾驶过程中,特斯拉面临来自Waymo等颠覆者和传统汽车制造商的激烈竞争。如果特斯拉未能达成自动驾驶目标,其市场价值可能受到损害。

此外,服务基础设施和制造方面的运营问题也对特斯拉的业务增长构成了高度风险。公司计划到2024财年在北美开设70个新的服务中心,这将使其服务网络规模同比翻番。这种扩展旨在解决长时间的等待问题,但也突显出特斯拉现有基础设施的压力。

最后,关于新产品发布(如Tesla Semi)的不确定性增加了额外风险。尽管这些产品对特斯拉的增长至关重要,但其商业可行性取决于市场的广泛采用。Tesla Semi计划在2025财年下半年开始试生产,并于2026年全面投产。然而,它可能面临来自Nikola和传统卡车制造商的激烈竞争。如果这些举措出现延迟或失败,将削弱特斯拉的收入增长预期及相关估值(如市销率)。

特斯拉价格目标:看涨势头还是看跌逆转?

TSLA当前的交易价格为413美元,其2025财年第一季度的平均价格目标为465美元,这与1.618的斐波那契水平相符,表明适度的乐观情绪。同时,乐观目标542美元对应2.118水平,表明如果看涨势头持续,可能会有进一步上涨的潜力。相反,悲观目标317美元对应0.786斐波那契水平,反映出在看跌条件下的高下行风险。

此外,相对强弱指数(RSI)为66.05,表明接近超买状态,但尚未确认看涨或看跌背离。RSI线的下降趋势暗示动能减弱,可能正在放缓上行价格走势。此外,当前成交量价格趋势(VPT)为68.8亿,保持横盘走势,反映出成交量流向缺乏强烈方向性。然而,VPT高于其62.1亿的移动均值,表明可能的积累,但未确认负面趋势。从这一横盘状态的突破可能提供明确的方向性信号。

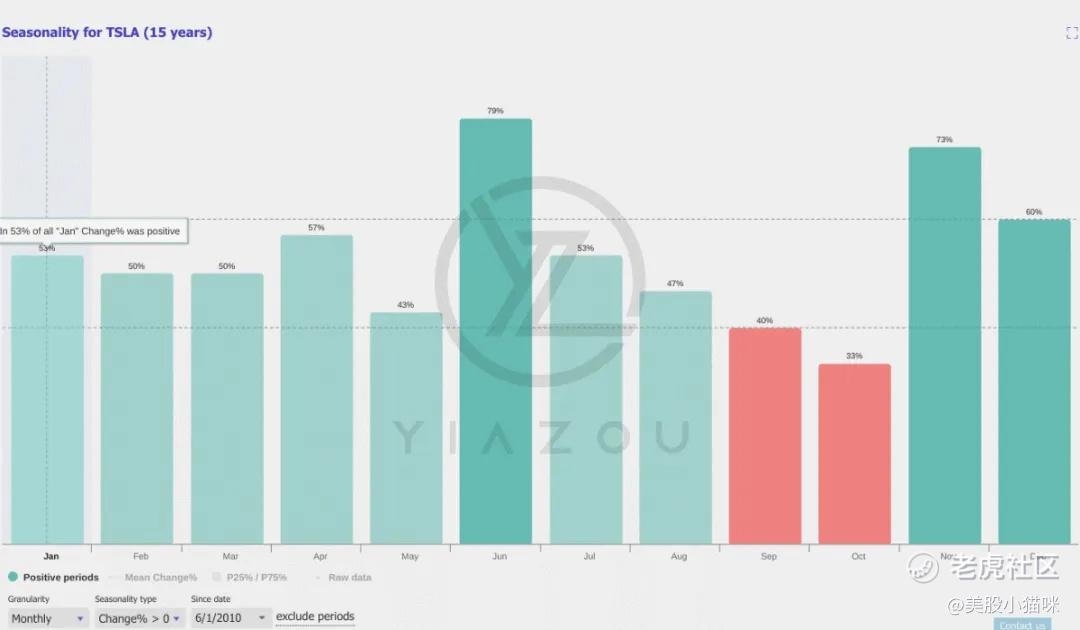

最后,根据过去15年的模式,1月份的季节性数据显示,特斯拉股票有53%的概率实现正回报。

总结

特斯拉近期的表现和战略举措巩固了其增长潜力,特别是在储能生产、25,000美元电动车扩展以及机器人和自动驾驶创新方面。尽管基本面强劲,但高估值、监管障碍和执行挑战等风险可能对股票构成压力。随着2025年第一季度价格目标在317美元至542美元之间波动,特斯拉既具备显著的上行潜力,也面临较大的下行风险,这强调了采取平衡投资策略的重要性。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- HDDK·2025-01-17利好出尽了,没有其他支撑的话,再暴涨就是马首富的个人魅力了点赞举报

- 云舒华·2025-01-17牛逼!!🚀📈点赞举报

- 华庭月舞·2025-01-17阅点赞举报

- 2ca1732f·2025-01-17已阅点赞举报