美港周报: CPI 和财报推动市场大幅反弹,聚焦特朗普行政令

上周回顾:美港股强劲反弹

1、行情动态

在美国12月CPI数据显示通胀压力有所缓解后,美国股市反出现强劲而广泛的反弹,美债收益率暴跌。各大银行超预期的业绩也提振了上周的美股。

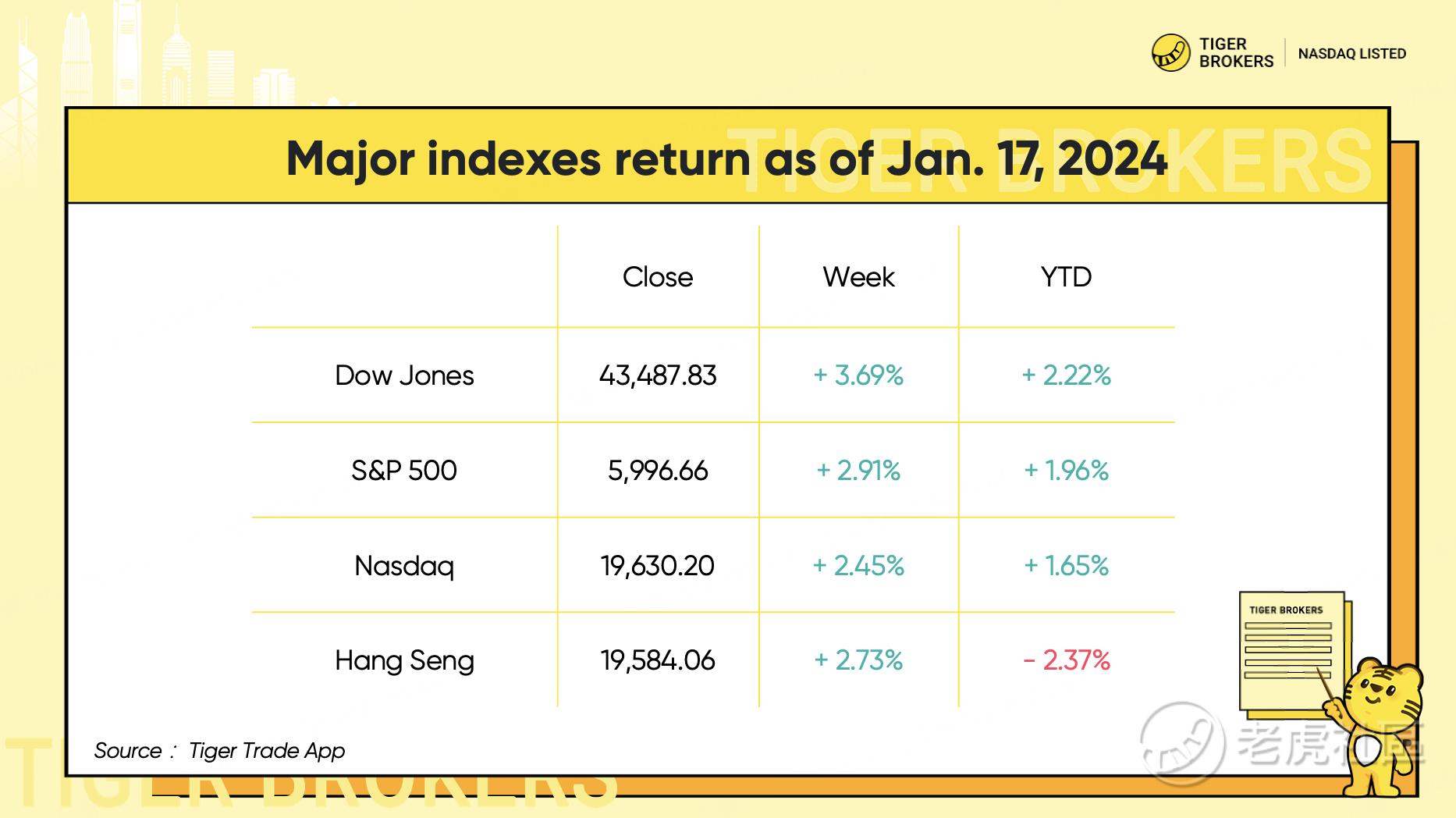

三大股指均录得新年首周涨幅,道指和标普 500指数分别上涨 3.7% 和 2.9%。这两个指数均创下了自 11 月美国总统大选周以来的最大单周涨幅。

香港股市大幅反弹,恒生指数 (HSI) 一周上涨 2.7%。官方数据显示中国第四季度经济增长超出预期,中国经济第四季度同比增长 5.4%。超过了经济学家此前预测的 5% ,2024年全年增长率为 5%,符合政府的年度目标。

2、个股大事记

标普金融板块上周大涨 6%,而基础材料、房地产、工业、公用事业和能源板块均上涨超过 4%,跑赢标普指数。表现最差的是医疗保健板块,礼来 (LLY) 第四季度收入低于此前预期,股价暴跌9%。

银行股财报大放异彩。高盛 (GS)、摩根士丹利 (MS) 和美国银行 (BAC) 的收益较去年同期增长一倍以上,超过预期。花旗集团 (C) 实现强劲盈利,并宣布了一项 200 亿美元的股票回购计划。第四季度银行业的主要推动力包括投行业务和资本市场收入增长,以及贷款收入增加。分析师预测,2025 年净利息收入和利润率将增长,更宽松的监管环境也能提振银行全年的业绩。GS、MS 和 C 的股价本周分别上涨约 12%,而 JPM 和 WFC 分别上涨 8% 和 10%。

苹果 (AAPL) 上周四下跌 4%,全周收盘下跌 3%,此前有几份报道称 iPhone 在中国的销量不佳,源于路透社称苹果不再是中国最大的智能手机供应商,由于华为和小米的竞争加剧,苹果的市场份额在过去一年中一直在下降。自 2025 年以来,AAPL 的股价下跌了近 9%。

台积电 (TSM) 第四季度每股收益增长 53%,超出预期,由于人工智能芯片的强劲销售,营收增长 36%,至 268.8 亿美元。这家全球最大的合约芯片制造商预计第一季度销售额将上涨,而 2025 年的资本支出计划也超出预期。受此消息影响,TSM 股票和主要芯片股的股价飙升。

诺和诺德 (NVO) 上周下跌近 9%,至 17 个月以来的最低点,因为其糖尿病药物 Ozempic 和减肥注射剂 Wegovy 周五被列为下一批面临医疗保险价格谈判的处方药之一。

直觉外科 (ISRG) 公布第四季度初步收入为 24.1 亿美元,而预期为 22 亿美元。这家机器人手术系统制造商在第四季度安装了 493 台达芬奇系统,包括 174 台新的达芬奇 5 机器人手术系统。对于 2025 年,该公司预计手术量将增长 13% 至 16%。股价一周涨 8%,创下新高。

联合健康 (UNH) 第四季度盈利超出预期,但收入低于预期,成本高于预期。联合健康预测,其 2025 年的医疗保健比率(即福利成本占保费的百分比)将比 2024 年上升 150 个基点。UNH 因展望下跌。

英特尔 (INTC) 上涨 9%,被传模糊收购猜测。周五,SemiAccurate 的一份报告称,一家公司正在寻求收购英特尔。

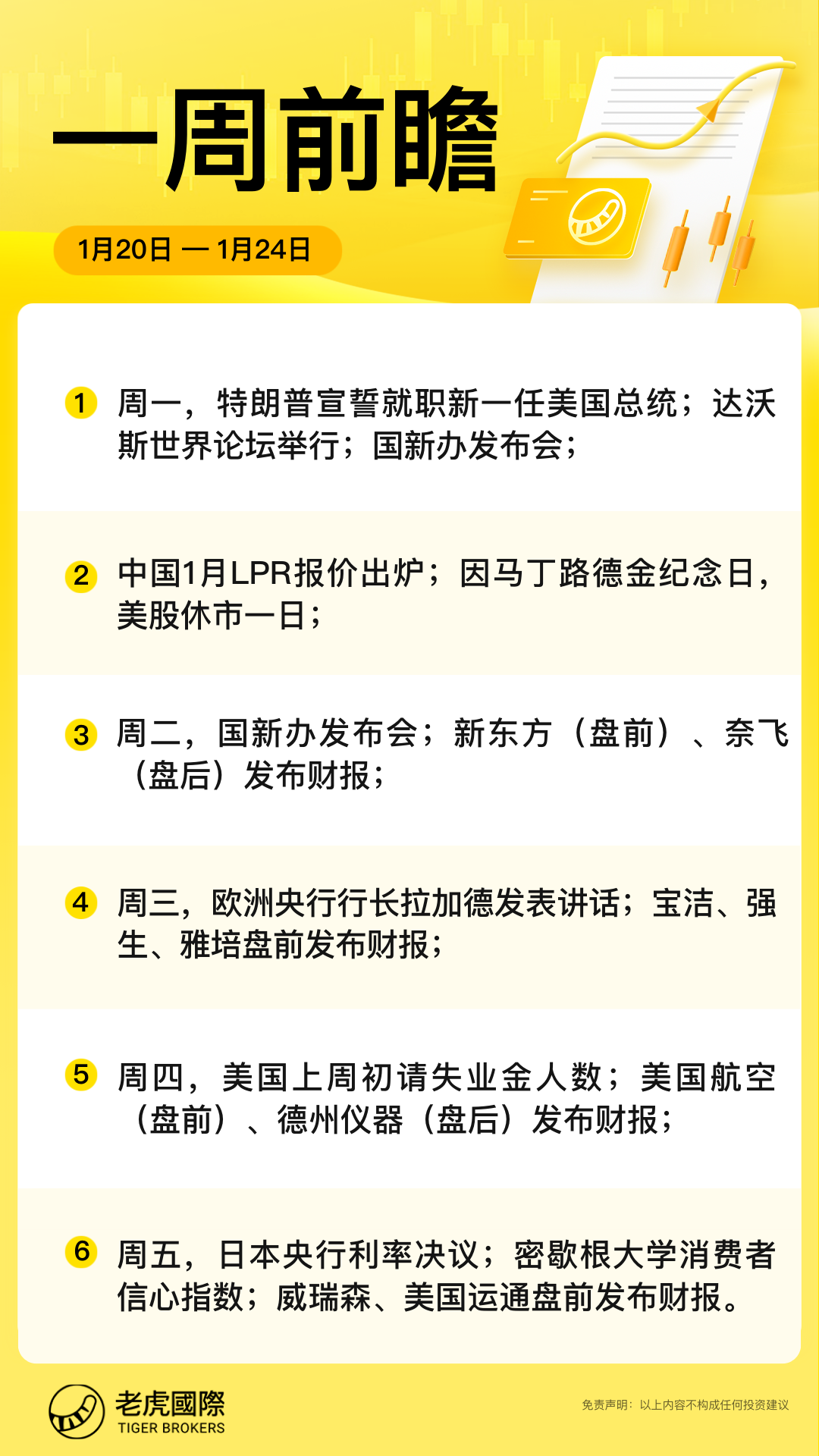

本周前瞻:聚焦特朗普行政令

1、大事件关注

尽管周一美股因马丁路德金纪念日休市,但本周对于美股市场来说将是不寻常的一周。所有注意力都将集中在特朗普的就职典礼上。投资者将密切关注特朗普的关税和税收政策将走向何方,以及它们最终将对美国企业产生何种影响。据媒体报道,在与参议院共和党人举行的两小时会议中,特朗普表示,已准备约100份行政令,计划在2025年1月20日就职首日签署。这些行政令或涉及关税、边境等多个敏感领域,将为全球金融市场定下基调。

特朗普周日上午表示,将倾给 TikTok 和潜在买家 90 天时间来谈判交易。

日本央行将于周五更新利率决议。本月接受彭博调查的经济学家中,约有90%表示,物价和经济状况足以支撑加息。约四分之三预计央行将于本周采取加息行动。周四据媒体援引知情人士称,只要特朗普入主白宫不会引发太多负面意外,日本央行认为1月份加息的可能性很大。

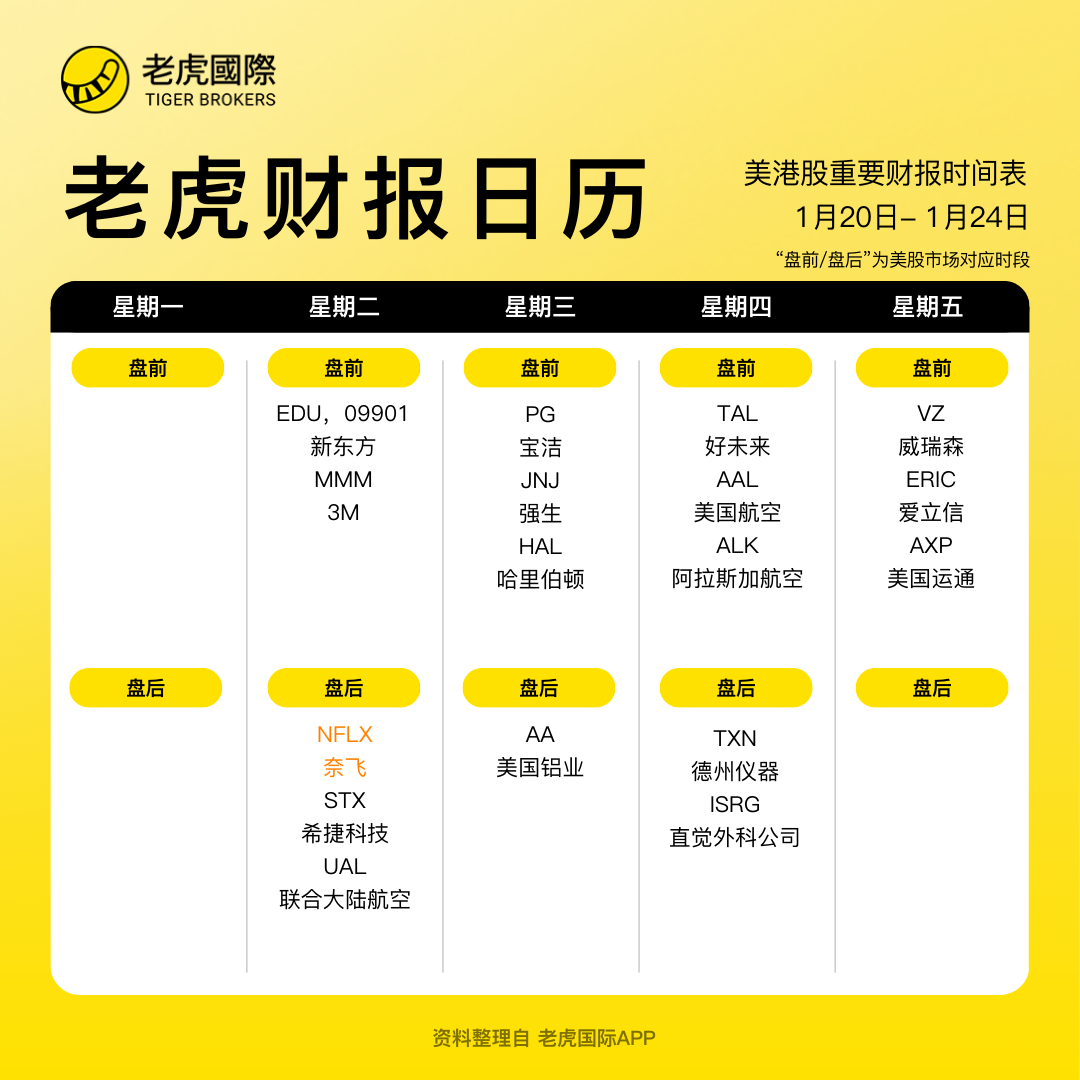

2、美股财报季

Netflix、强生和联合航空等 35 家标普 500 指数公司将公布最新季度业绩。此前一周,各大银行公布了惊人的业绩。总体而言,迄今为止,已有 40 多家标普 500 指数公司公布了业绩。根据 FactSet 的数据,其中 76% 的业绩超出了分析师的预期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Hold到老·2025-01-20牛逼!!📈📈点赞举报

- 股友之家00·2025-01-20行情回暖 👍点赞举报