关于灿谷矿业转型的前景分析

之前聊过很多灿谷做矿业转型的影响和基本面情况,今天主要聊下未来前景。

灿谷算是新晋的比特币挖矿企业,路径上属于轻资本模式,转型初期,市场普遍处在“观察期”。

资本轻模式:各有利弊

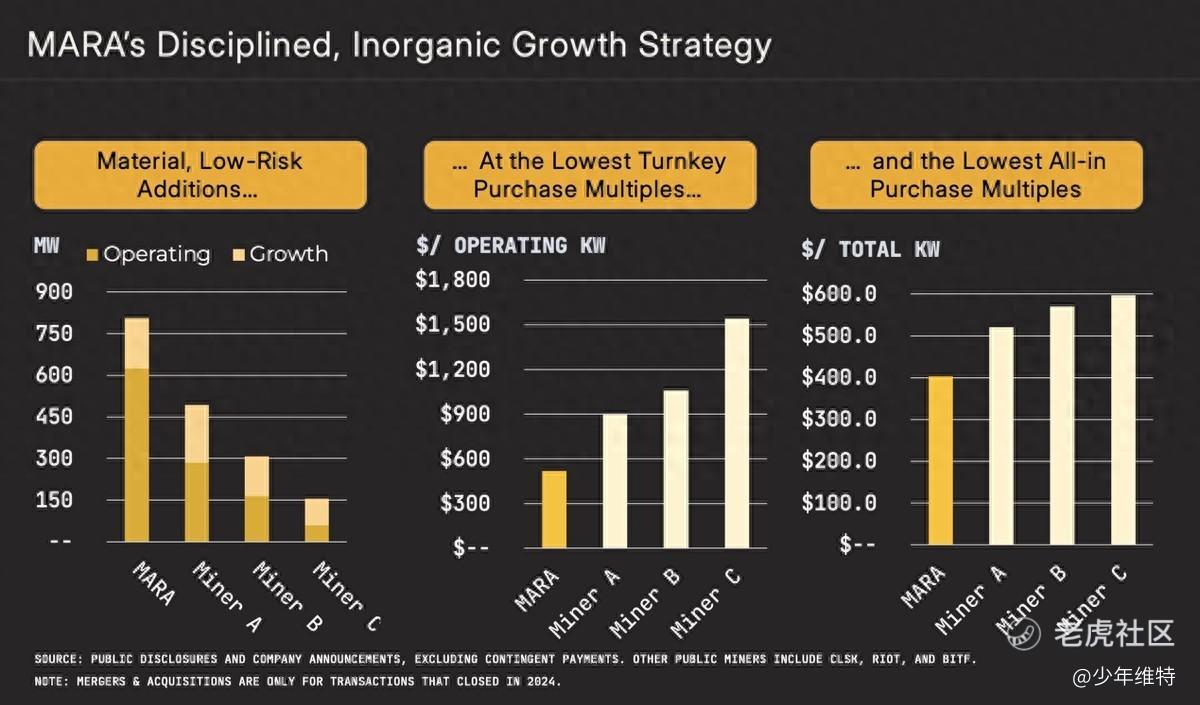

相比于MARA、嘉楠之类的传统的矿业公司不同,灿谷采取的是一种“资本轻”模式,即不直接投入矿场建设,而是通过收购已经运营的挖矿设备来扩展算力。

这种模式有好有坏,优势是能够以较低的前期投入快速上线并开始盈利,这个我之前文章友分析过,能快速产生收入,在比特币等加密货币价格上涨的大周期中,股本ROE会更高。而像MARA这种,通常会承担更大的资本压力,重资产,要承担相应的基础设施和运营成本,虽然MARA算是行业里把支出做到了较低的水平。

劣势在于,灿谷要更多地依赖于BTC价格走势,因为收购的是二手矿机,设备更新方面稍显落后,在采购成本、折旧、电力消耗上都不占优。单枚挖币成本在6-7万刀,比MARA这种传统矿企成本高出1万刀左右。

如果BTC这个减半期牛市趋势,这个成本劣势会变小。

与比特大陆的关系

之前我有分析过,灿谷跟比特大陆这波合作,是前CFO牵头,资源拿的足够多,而且属于拿到会下金蛋的鸡逻辑。因为比特大陆去年出售在架矿机的当口是急于平仄行业风险。

据悉,比特大陆拥有全球约20%-25%的算力份额,如果懂王落选,市场风险很大。

灿谷第一波现金收购了32EH/S,不排除后续继续利用比特大陆的关系快速获得高效、可靠的挖矿设备,从而在市场中占得先机。最近比特大陆新释放了一批50EH/S的在架矿机,而且托管费用支持用BTC支付,按照当前10万刀的价格,约半年托管期解禁之后,还支持退回矿机,半年投资回收期属于不错的买卖。

电力成本和运营优化

矿业股里面,电力成本占大头。上周的投资者分析师会议,管理层说正在通过与矿场公司续签合同来降低电力费用,预期在未来实现更高的运营效率,而且灿谷也正在计划组建自己的运营团队,进一步提高运营杠杆效应。

持币策略与金融服务拓展

灿谷战略上,跟MSTR类似,属于持币策略,作为资产储备进行持有。

考虑公司之前在汽车金融领域的积累,后续开展金融服务拓展是大概率事件,比如数字银行业务和支付结算服务。

当然了,持币策略也导致公司运营上需要BC和ATM,这个能否顺利需要关注。

下个减半期升级HPC的可能性

目前灿谷是与IDC的矿场合作,后续减半期挖矿收益骤减的话,整合IDC 和能源项目,升级为HPC业务也是一个方向,毕竟挖矿跟AI其实是一回事,都属于当前趋势方向。

当然了,从目前来看,灿谷重点还是放在抢占挖矿的市场份额上,快速挖币并持有,把这一系列布局先跑起来,一切的前提也是要建立在BTC牛市的基础上。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 不离亦不弃·2025-01-23精彩关注前景👍1举报

- 超越666888·2025-01-231点赞举报

- 2ca1732f·2025-01-23已阅点赞举报

- 华庭月舞·2025-01-23阅点赞举报