META24Q4财报前瞻:广告料强劲,元宇宙业务值得关注

小扎的元宇宙计划能让华尔街安心吗?

概要

1月29日盘后,meta即将公布四季报。自22年底以来,meta的股价和业绩都十分出色,股价大涨超过600%,估值却只是翻倍,其业绩也涨了超过200%,可谓是戴维斯双击的典型代表了。

具体来看,市场预期本季度meta营收465~480亿美元(指引为450-480)同比增长16%-20%,净利润173~180亿美元,同比增-27.74,稀释后EPS6.75美元,同比增约27%。

我们预期meta四季度营收490-500亿美元,同比增22%-25%,净利润185-190亿美元,同比增32%-35%,均高于市场预期。预期2025年净利润增速为25%,pe在24左右,因此我们给予meta的目标价为720美元,距离周四收盘价仍有13%的上涨空间。

投资者继续关心广告收入,开源大模型,元宇宙亏损情况和资本开支的问题。

核心广告业务延续强势,日活触及天花板

meta的营收几乎全都来自于广告收入,笔者对此比较乐观。

据财经网站数据,近几个季度广告收入占meta的营收稳定在95%上方,上个季度为98.3%,创下历史最高占比。

据彭博一致预期,分析师认为本季度meta的广告收入为457亿美元,同比增18%,环比增14.53%。此前,其三季报广告高业务营收为398.88亿美元,同比增18.55%。

数据显示四季度美国消费数据整体强劲,总统大选广告加速投放和四季度冲业绩等因素作出一定贡献。

去年是全球数字媒体广告支出创纪录的一年,meta和全球广告支出有着强相关性,我们预期meta的广告客单价和投放量会延续量价齐升的态势。

得益于海量数据库和开源大模型,Meta的广告AI算法货币化效果可谓如虎添翼。一方面,其通过AI算法推荐更精准的广告,效率大增(此处可参见APPLovin);另一方面,在Facebook上很多人订阅了有关AI的内容,毕竟开源的Llama系列不要钱,功能也还不错。在此前的电话会议上,扎克伯格表示,metaAI的日活有望突破5亿人,是全世界使用量最多的AI助手之一。

不过依旧存在一些瑕疵:Meta的社交软件家族活跃人数低于预期。笔者分析后认为这可能和tiktok,YouTube等分流有关;此外,中国广告主的投放减速也让今年的增速有一些阴影,贸易摩擦之下meta的广告投放可能会有所减少。当然,由于tiktok被禁止的原因,部分用户或涌入Facebook,INS等,有报告称,Facebook和INS或在重新分配后占据tiktok之前约40%的广告支出流向。

据meta此前财报披露,Q3其应用家族的季度日活人数DAU为32.9亿人,同比增速略低于5%。由于其社交媒体业务几乎触及天花板,所以未来新增用户方面的想象力不算太大,而由于激烈的社交媒体竞争可能会造成部分用户流失,这也是一隐患。

开源大模型

开源大模型方面,meta上个月发布了Llama3.3,对标gpt 4o。参数达70B,纯文本性能打平3.1,成本得到了优化降低了很多。

市场认为未来meta会在开源大模型方面维持其领先地位,而Llama4料于今年发布,届时其算力为Llama3系列的10倍甚至更多。

现在,Llama系列大模型在①提振meta的社交媒体流量(见metaAI方面)、②货币化(主要是提升广告投放精确度)的表现相当不错,后续随着功能增加,参数提升等或带来更多积极影响,如果进步到了AI agent其流量会呈现更快速增长。

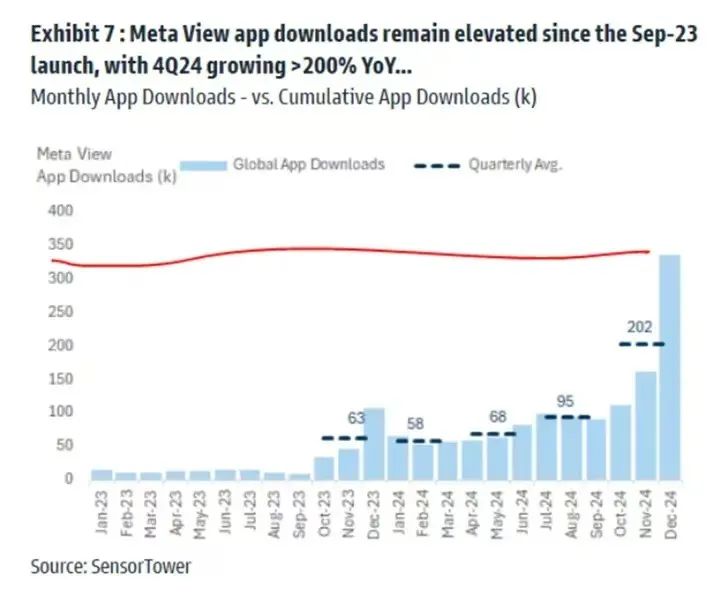

元宇宙营收或明显改善

元宇宙方面,此前meta的头显在各大网站上销量相当不错。由于299USD的定价很便宜,吊打苹果3499USD的AVP,成了过年过节的购物之选。据高盛报告,其头显应用下载同比增近200%,侧面反映其廉价头显确实受欢迎。另一方面,根据相关游戏平台测评显示,Meta头显在游戏适配体验方面几乎吊打同价位产品,在当前应用场景有限的情况下,抓住游戏客户的心或许更有利于产品推广。

有报道指出,meta或许要推出价格稍微昂贵的头显,进军高端市场和苹果竞争,不过在目前元宇宙和AR主要问题还是实际应用较少。

据数据显示,其头显今年第三季度出货量并不高(笔者查阅到的数据都过低故不采用),本季度料出现跳涨,和苹果apple vision pro的困境形成对比。有分析认为其元宇宙项目营收料大幅增长,可能达到12~15亿美元,环比暴涨,同比也增幅明显,亏损或有所减少,此前Q3亏损44亿美元,累计亏损达580亿美元;不过,随着其廉价头显的推出和大模型的赋能,该项目料进一步增收,未来几个季度亏损或有所减小。

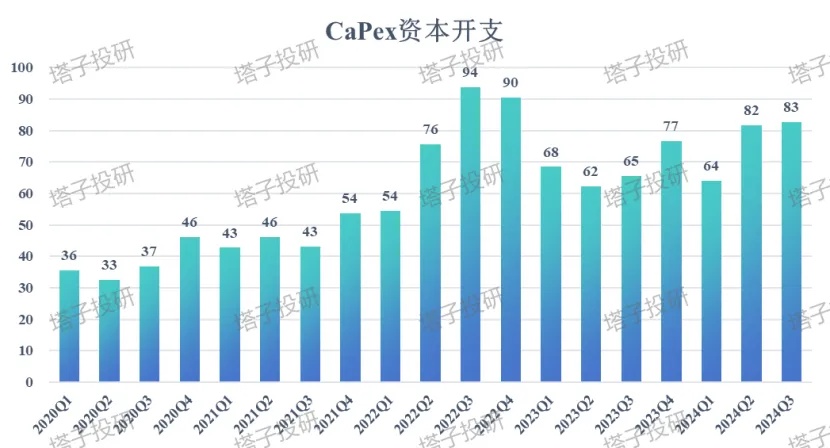

资本开支和元宇宙亏损或引发担忧

资本开支方面,其二季度资本开支好于预期,为92亿美元,缓解了华尔街的担忧;其提高了全年资本开支的下限预期,为380亿美元,不过没有提高上限(400亿美元)。

笔者认为,本季度meta的资本开支可能高于预期,由于其购买英伟达GPU和一些一次性损耗,而这可能会使得最后资本开支高于预期,今年的指引或许也会上调,分析师认为今年的资本开支可能超过600亿美元,同比增速依旧维持在较高水平。

运营成本和估值

其他方面,我们预期meta的运营成本可能小幅提高,表现其增加用工和AI所需投入以及其他一些会计业务,现金流进一步提升,回购和分红计划仍将持续;meta可能宣布拆股计划,其为科技公司中未拆股过的公司。

估值方面,meta目前PE约为29,低于纳斯达克100指数,比较便宜。其今年年底的预期市盈率为23~25倍,在科技股乃至整个标普500指数当中都不算特别高。

投资建议

机构整体评价积极:

在meta公布财报前,华尔街上调其目标价,高盛其目标价从630美元上调至688美元,Argus将其目标价上调至686美元,TD Cowen上调至690美元,摩根士丹利上调至660美元,富国银行上调至685美元。分析师们整体看好其四季报和后续的表现,并且认为如果Tiktok被禁止,那么meta应用家族会是最大赢家,甚至部分传言其可能收购tiktok(被辟谣,但仍有一些相关猜测)。

我们的结论:

-

预期meta四季度营收490-500亿美元,净利润185-190亿美元,均高于市场预期,反应了广告支出强劲,算法的优化和年末业绩旺盛;

-

预期元宇宙部门亏损38~40亿美元,有所减少,营收可能为15亿美元;本季度资本开支可能为150亿美元,显示其购买和维护服务器的费用继续增加;

-

此外meta今年资本开支或为600~650亿美元(by扎克伯格),其继续为英伟达的前四大客户之一;

-

我们给予meta目标价为720美元,对应今年(2025)年底的预期市盈率为24倍,对应净利润有25%的增长预期,距离周四收盘价仍有13%的上涨空间。

-

不过,考虑到后续活跃用户增速触及天花板,今年企业广告开支的增速放缓,以及AI服务器,GPU的购买以及维护费用增加,meta的净利润率可能持续承压。

(风险提示:美国经济超预期衰退,货币化进展低于预期,广告竞争恶化等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 华庭月舞·2025-01-27阅点赞举报