亚马逊24Q4财报前瞻:零售业务强劲,AWS和广告业务成色几何?

概要

2月6日盘后,亚马逊会公布四季报。此前,亚马逊公布的三季报令人振奋:当季营收,利润和AWS相关指标都好于预期,尤其利润大幅上升,使之迅速扭转22年的亏损态势,投资逻辑开始转为盈利驱动。

目前市场预期其第四季度净销售额为1860~1890亿美元,位于指引上限区间,同比增10%~11%。净利润155~165亿美元,同比增50%,位于预期的偏高位置,调整后每股收益eps约为1.48~1.5美元,同比增约50%。

我们预期亚马逊2024年Q4营收为1880~1900亿美元,净利润165~175亿美元,均高于市场预期。目标价为260美元,距离周五收盘价有10.7%的上涨空间。

亚马逊的主营业务为网络零售,第三方卖家服务,AWS,广告服务,prime会员订阅等。对于投资者来说,重点关注电商和服务(网店第三方广告会员订阅)以及AWS这两项业务,前者是亚马逊主要收入来源,后者则是亚马逊的主要利润来源和现金奶牛,也是市场最关心的细分项目。

电商零售与服务

电商和服务方面,由于美国Q4零售数据整体偏强和节假日火爆,亚马逊本季度该项目营收大概率超出市场预期。上个季度亚马逊该项目营收为1045亿美元,略好于预期,呼应强劲的三季度美国消费者数据。而此前美国公布的零售和PCE数据强劲也让市场提高了对亚马逊的营收预期。

另外,根据Adobe的数据,2024年美国假日购物季(11月1日至12月31日)期间,线上销售额达到创纪录的2414亿美元,同比增长8.7%,其中,移动端购物占据了54.5%的线上交易份额。此外,Mastercard的数据显示,2024年假日季总销售额增长了3.8%,其中线上销售增长了6.7%,线下销售增长了2.9%。这些数据都表明,第四季度对于亚马逊来说又是一个销售强劲的季度。

服务方面,亚马逊的Prime会员收入持续增长,成为其潜在增长点。根据Comscore的数据,46.6%的美国网民是亚马逊Prime会员,几乎是Costco会员比例25.1%的两倍。有市场消息称,亚马逊会在Prime视频的重点转向体育直播,并且希望在今年年底获得盈利。

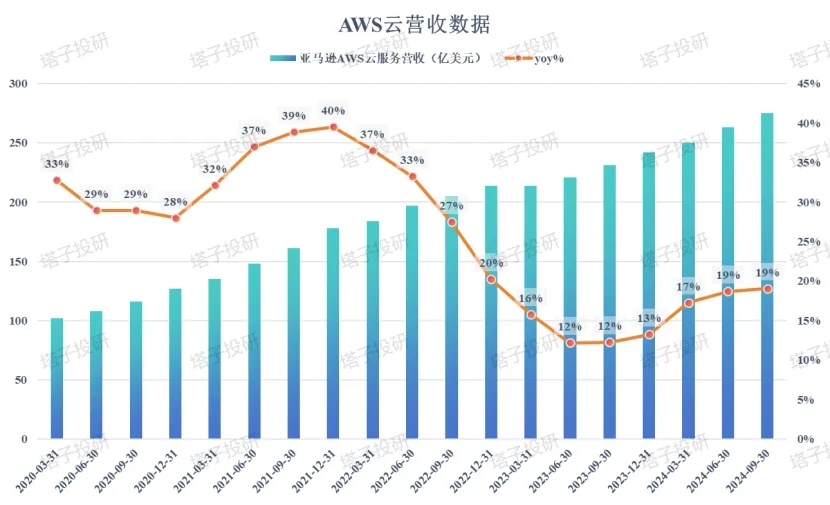

AWS云

AWS云业务是亚马逊最被市场关注的项目。据数据显示,2024年Q3AWS在云业务的市占率为31%,领先微软达11个百分点,优势扩大。亚马逊的季报显示,得益于AI数据中心需求大增,其AWS的营收和运营利润率创下新高。亚马逊高管在电话会议上透露,在匹配供需、提高成本效率以及大力推动运营方面,亚马逊是做得最好的。

亚马逊CEO安迪·贾西也说,去年的资本开支预期为750亿美元,而一大半都和AWS有关,许多都投入了固定资产以及设备的购买,更新等。随着需求的不断增长,亚马逊必须更加快速地在数据中心、网络设备和硬件(尤其是人工智能硬件),芯片加速器比CPU硬件更昂贵的方面投入资金,只有相应的投入,他们才能在客户使用这些资源时实现商业变现。(by安迪·贾西Q3电话会议原文)

笔者注意到,亚马逊和甲骨文是竞争关系,而甲骨文的云服务规模相对较小,其不太可能立刻获得星空之门的全部利好,必有相当部分资金流入AWS;亚马逊还和openAI有一定程度上的合作,消息称openAI除了微软和甲骨文,也采用了亚马逊的AWS作为云服务商之一。

我们认为,由于亚马逊扩大有关项目投资和与AI公司加大合作,以及特朗普的5000亿美元投资计划对数据中心,云厂商的带动,AWS后续增长迎来再加速,带动亚马逊整体利润率和估值上升。

广告潜能继续挖掘

来自广告的营收也有很大的潜力。此前财报显示其广告业务营收143亿美元,同比增速19%,为AWS后增速第二快的业务。其是第三大广告商,不过考虑到其体量,这个市场还有待开发,而亚马逊高管也赞同广告的增长潜力。目前,其利用AI助手学习meta做精准投放,提高流量和客单价。

目前亚马逊背靠AWS,大模型和很大的客流,继续提升其广告业务营收占比。分析师预期,亚马逊的广告增速会继续快于整体业绩增速,成为其AWS后的第二增长点,走Meta和谷歌的路。

资本开支

资本开支方面,亚马逊预期其Q4资本开支为230亿美元,全年750亿美元,一大半都和AWS有关。考虑到AWS和亚马逊的AI助手货币化和产生现金流效果显著,华尔街可能不会投下反对票。亚马逊高管也表示,有关AI的资本开支回报率非常高,必须抓住早期投资机会建设好AI基建,爆发期能获得许多倍的回报。

摩根士丹利指出,亚马逊今年的资本开支或达到950~1000亿美元的水平,其加码投资数据中心,GPU,服务器,以及储能发电等,为其AI和云业务发展铺平道路,继续维持其领先地位。

AI相关

AI方面,亚马逊此前推出了新的大模型NOVA,可以多领域应用,定制化,支持集成AWS服务。此外,其AI购物助手有效增加了客户和商家的互选,提高了效率。

硬件方面,亚马逊的芯片自研度较高,对英伟达的依赖程度较低。目前其服务器有一半都是自研的AI芯片。有报道指出,苹果向亚马逊采购其在AWS上的芯片训练自己的苹果智能,因为其定制化程度更高且成本更低。

笔者预期,未来随着AI的进一步爆发,亚马逊来自硬件和大模型(财报上可能都并入AWS相关)的营收会进一步提高,成为排的上号的硬件厂商,也是覆盖了AI全供应链。

投资建议

总的来说,亚马逊整体预期乐观:

-

电商方面,美国消费者支出强劲支撑其主营业务收入,和Temu等开打低价价格战中有供应链和物流的优势,线上销售额增速较高,Prime订阅服务营收持续增长;

-

广告方面营收占比仍是低位,考虑到其客流量和AI算法加持,后续此业务料维持20%左右的增速;

-

AWS和AI方面,由于其份额大,资本开支持续投入和与大厂合作等,该核心项目料迎来营收和利润的双击带动其估值,甚至其在硬件和AI应用方面也是不可忽略的,未来甚至可能会超过AWS,在财务中被拆分。

-

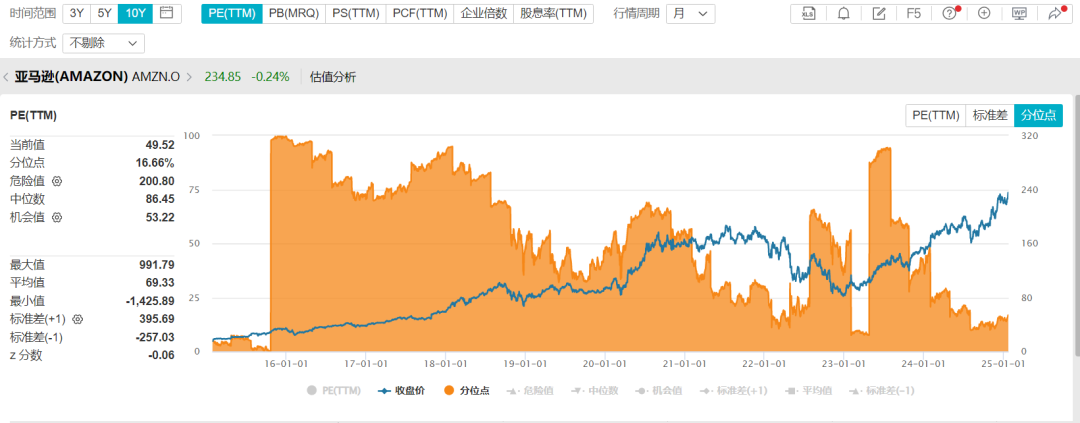

估值方面,其估值绝对值和相对值都不算高,考虑到潜在的盈利增速以及其历史上多数时间都在亏损,现在49倍的PE是合理甚至偏低的区间。

我们对亚马逊Q4的预期:

-

营收为1880~1900亿美元,净利润165~175亿美元,均高于市场预期;AWS增速为19%~20%,增速环比维持不变甚至小幅再加速,带动其业绩和利润率高于分析师预期,而广告业务也会维持20%的增速,成为第二爆发点。

-

目标价为260美元,距离周五收盘价有10.7%的上涨空间,对应今年市盈率约为40倍,考虑到其业绩潜在增速以及在AI领域的优势,这个估值不算特别高。

-

风险方面,由于亚马逊的业务属于顺周期类型,所以如果经济衰退和AI开支减少,亚马逊的两大业务会有所承压,或会2022年戴维斯双杀式的下跌。

(风险提示:美国经济超预期衰退,货币化进展低于预期,广告竞争恶化等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 梓坚·2025-01-27👍👍1举报

- 华庭月舞·2025-01-27阅1举报