TEM:AI+医疗,木头姐与国会山第一股神同押TempusAI

摘要

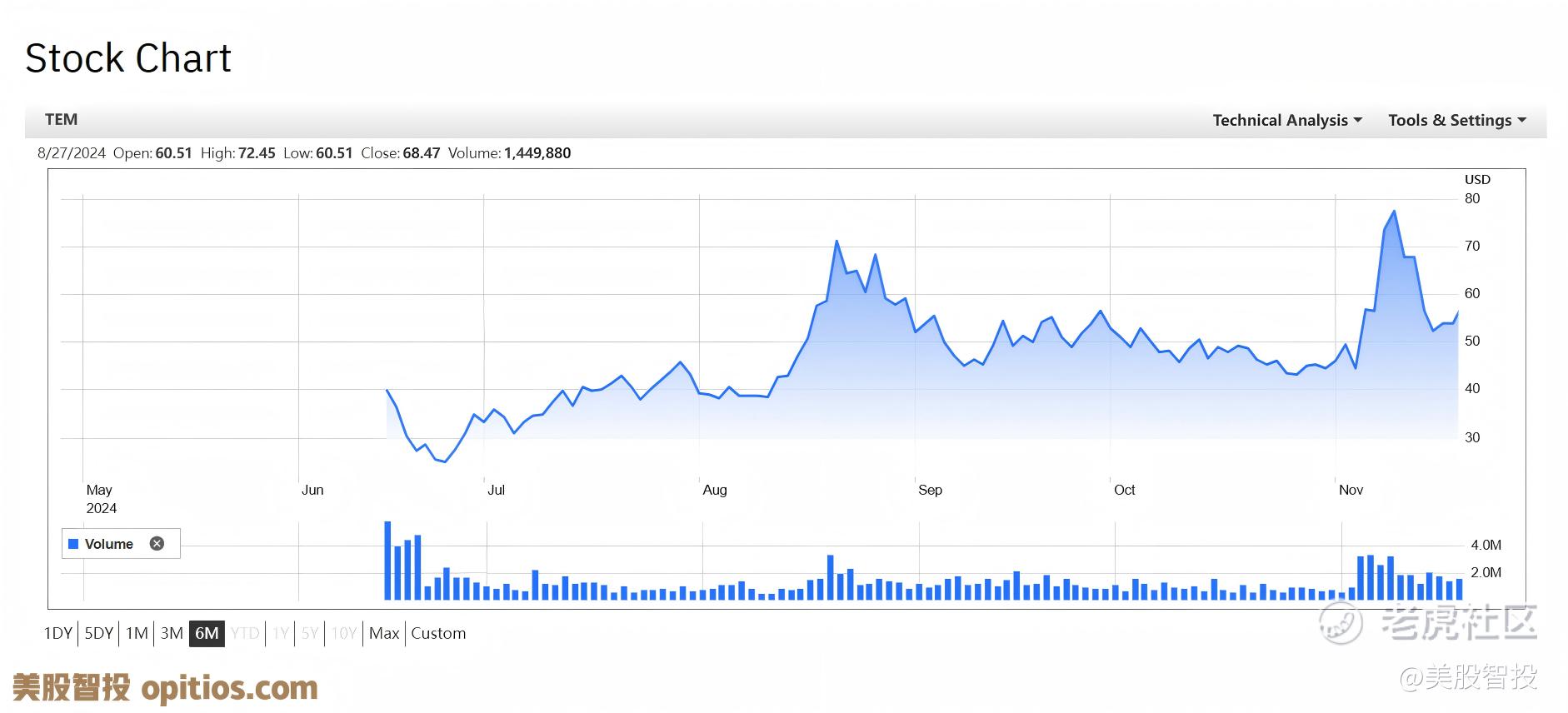

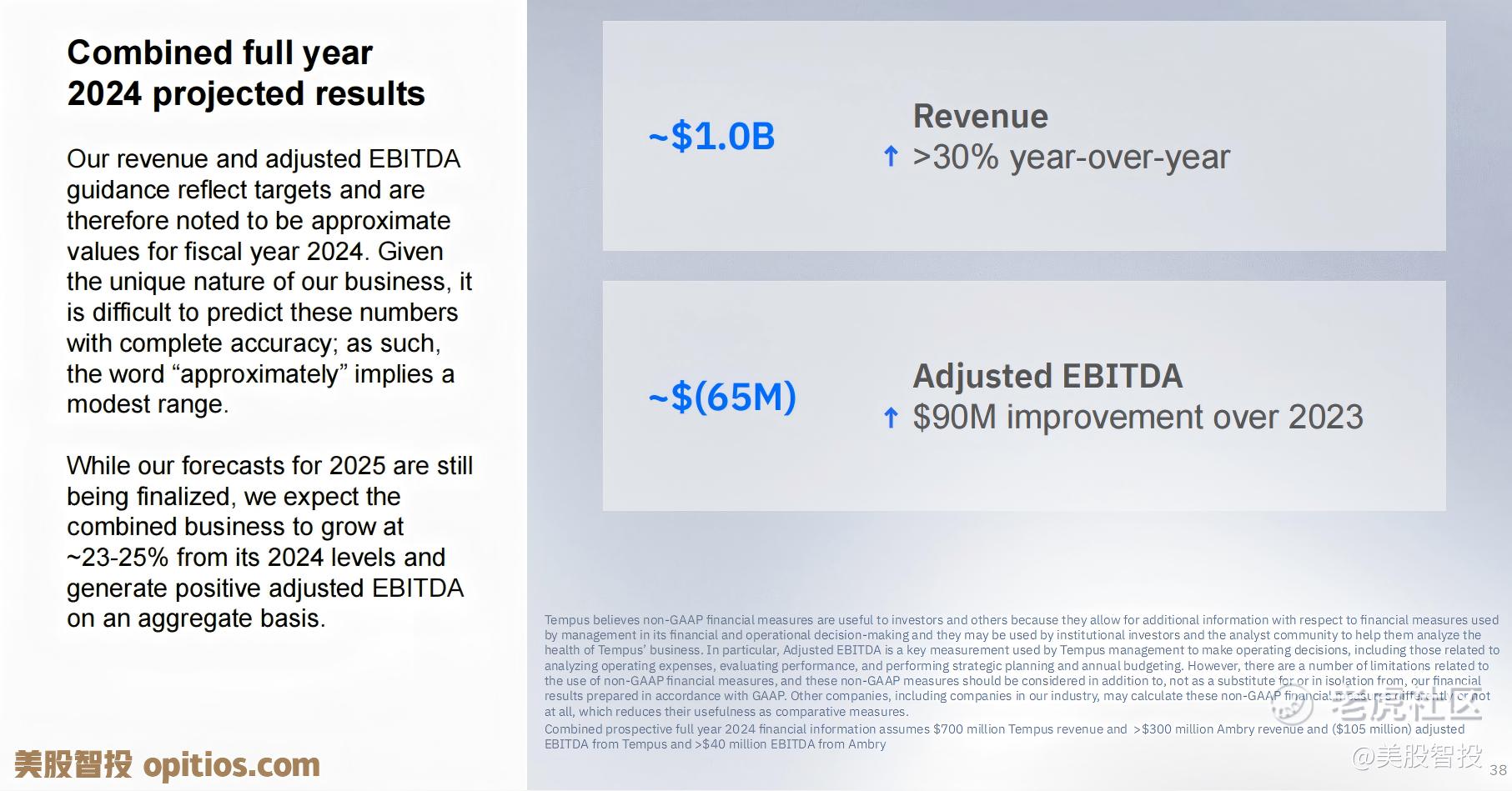

据TempusAI公司管理层初步结果显示,预计2024年第四季度公司营收将同比增长30%。在2025财年,增长速度预计维持在23%-25%之间。

Tempus计划在2025年第一季度完成对Ambry的收购。这笔交易不仅能提升Tempus调整后的息税折旧摊销前利润率,还能让公司继续保持高速增长。

近期,Tempus公司在多个州获得蓝十字蓝盾保险公司的网络内供应商资格,这意味着公司提供的检测项目可以获得保险赔付。

$Tempus AI(TEM)$ $英伟达(NVDA)$ $诺瓦瓦克斯医药(NVAX)$ $美国超微公司(AMD)$

即刻关注我们,实时买入信息一键获取,让你在投资浪潮中快人一步。

近日Tempus AI备受关注,已公布2024年第四季度初步业绩,预计营收同比增长30%。公司总裁谈及人工智能在攻克癌症领域的应用。

2025年初以来,木头姐旗下的ARK Invest大幅增持Tempus AI,总计买入超过60万股!目前,Tempus AI已经是ARK创新ETF的第十大持仓,占比3.2%,市值超过2.65亿美元。与此同时,众议院议长南希·佩洛西在近几个交易日买入该股票的看涨期权,促使股价上涨。

并购Ambry交易预计在2025年第一季度完成,管理层预计合并后公司营收增长率为23%-25%,且公司有望在2025财年实现调整后息税折旧摊销前利润(EBITDA)收支平衡。鉴于其强劲的增长前景和利润率提升,美股智投给予TEM股票“买入”评级。

多元业务并进,乘AI东风,逐医疗新蓝海

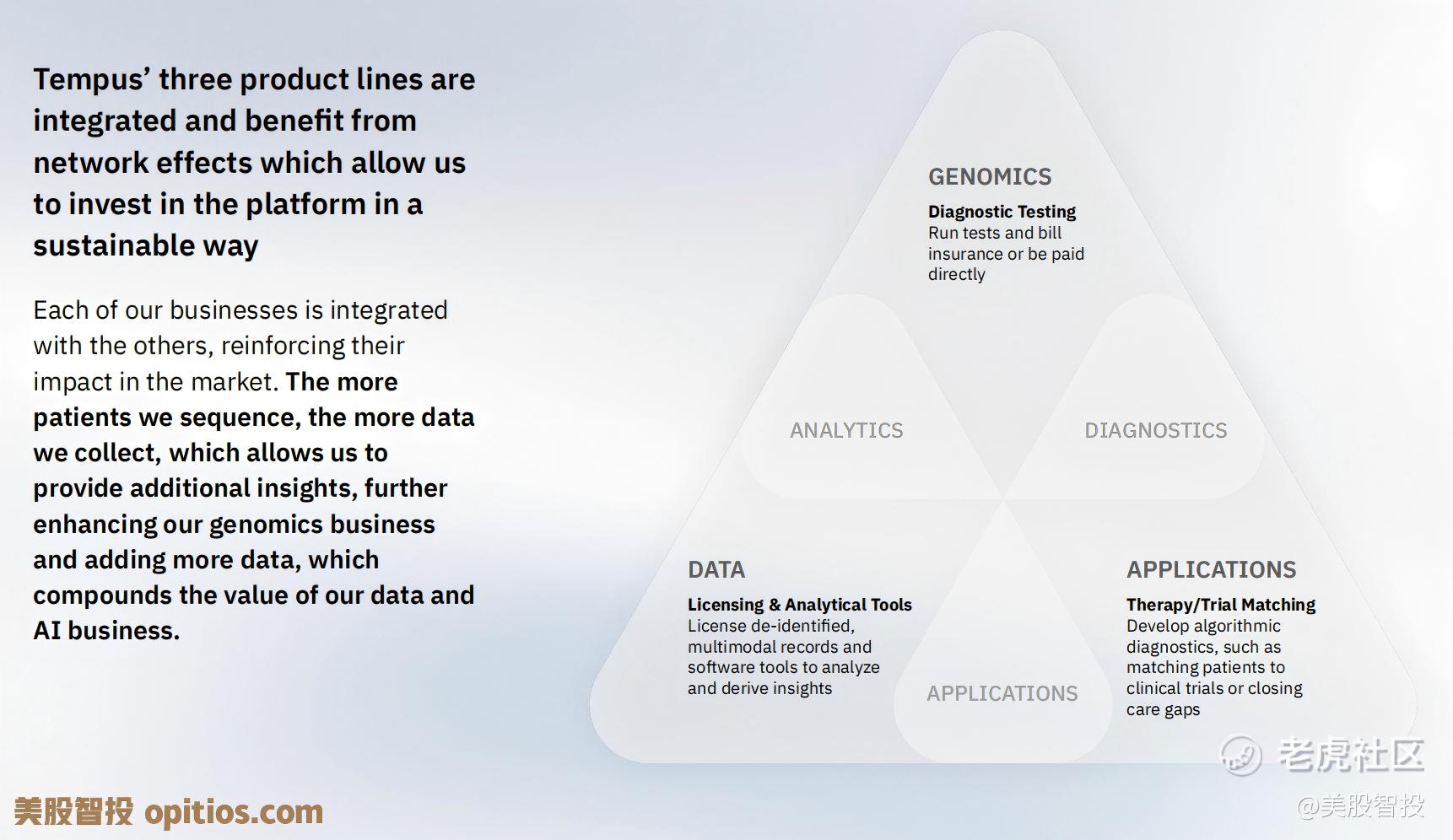

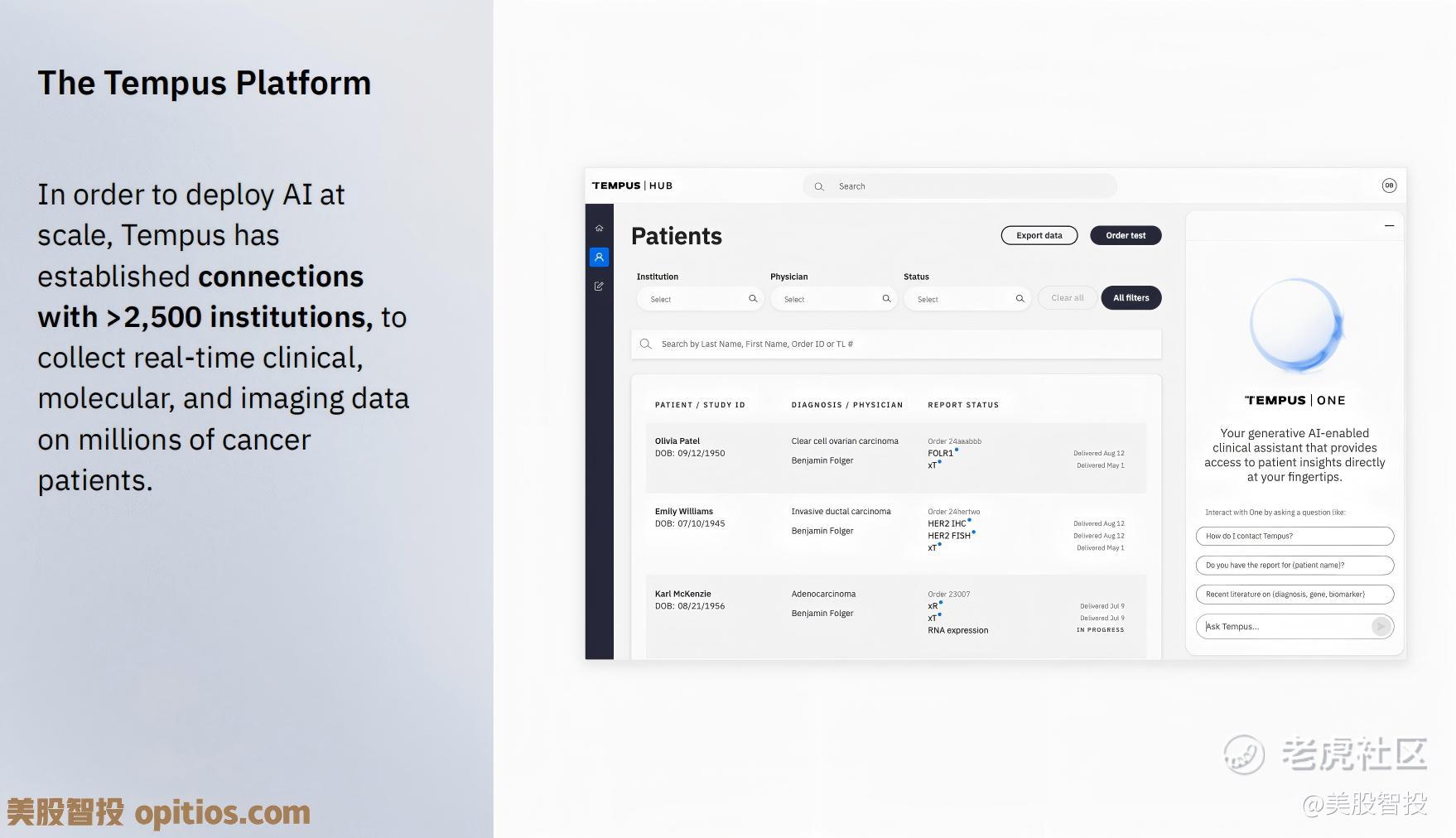

Tempus AI主要有三大产品:基因组学、数据和应用。基因组学产品通过运行诊断测试,匹配疗法并对比相似患者治疗方案,直接向保险公司或付款方收费。数据产品能授权使用大量数据,还能为生物制药合作伙伴的临床研究项目寻找患者。应用业务是人工智能平台,可近乎实时地将医疗服务提供者与患者对接以开展临床试验,也能识别护理缺口,确保患者得到最佳治疗。

不过,Tempus AI面临的最大难题是,美国医疗保健体系尚未建立针对其人工智能平台诊断测试的报销机制。目前市场关注的业务部分实际上并未推动公司发展,2024年第三季度,近7万美元的基因组学检测带动了销售,数据业务该季度销售额则接近6500万美元。

整个行业因参与大型“星际之门计划”的人员推动了利用人工智能开发癌症疫苗的理念而得到极大促进。特朗普总统和甲骨文董事长拉里·埃里森都强调了人工智能开发癌症疫苗的巨大潜力,这对Tempus AI极为有利。

Tempus的业务目标之一是通过数据与服务部门开发数据库,推动药物研发。该部门利用实验室生成的数据或基因组学部门引入平台的数据,经去标识化处理后用于商业化。其中,Tempus推出“Insights”产品,为制药和生物技术公司提供授权数据库,还通过合同研究组织部门TempusCompass为后期试验提供便利。作为数据与服务业务板块的一部分,Tempus将人工智能应用产生的收入单独作为子板块报告。其人工智能应用旨在推动诊断技术发展、为医疗设备提供软件并协助临床决策。随着时间推移,应用产生的数据将用于大型语言模型,并像更广泛的数据与服务板块一样进行授权。2024年第三季度,人工智能应用收入仅占总收入的2.4%。

近期,Tempus宣布与西北医学中心合作,利用人工智能算法提升患者治疗水平和效果。目前,Tempus正努力解决向医疗保险和医疗补助服务中心以及商业支付方收取人工智能患者评估费用的问题。2024年12月17日,医疗保险和医疗补助服务中心已允许对使用TempusECG-AF算法进行的心脏功能障碍评估予以报销。2025年1月,Tempus对人工智能应用TempusOne进行升级,加入通用人工智能助手,以改善患者护理的临床体验。

2024年第三季度,Tempus的数据与服务收入同比增长64.4%,源于客户对其数据授权业务中“洞察”服务的进一步采用。基因组学业务在该季度也大幅增长20%,平均售价提高,单位销量增加,检测量增长4%,达69000例。

2024年5月,Tempus与软银达成50/50的合资协议,通过Tempus和Pegasos公司在日本开展镜像业务,旨在开发临床测序、组织患者数据,并在日本建立真实世界数据业务。

2021年,Tempus与阿斯利康制药有限公司签署主服务协议,为其提供授权数据、测序及临床试验匹配等服务,阿斯利康承诺相关产品和服务支出至少2.2亿美元,协议持续至2028年底,满足特定条件时,合作最低价值可增至3.2亿美元,其中可能包括阿斯利康行使认股权证时向Tempus投资1亿美元购买A类普通股。2024年6月,阿斯利康扩大与Tempus的合作,利用其人工智能应用TempusNext。

Tempus还与葛兰素史克、RecursionPharmaceuticals分别签订价值1.8亿美元和1.6亿美元的主服务协议,与默克、BioNTech建立数据许可合作伙伴关系。截至2024年第三季度,其客户合同总价值达9亿美元。

2024年第三季度后,Tempus宣布与Genialis达成多年合作协议,利用多模态数据集开发针对各类癌症的新型RNA基因算法。

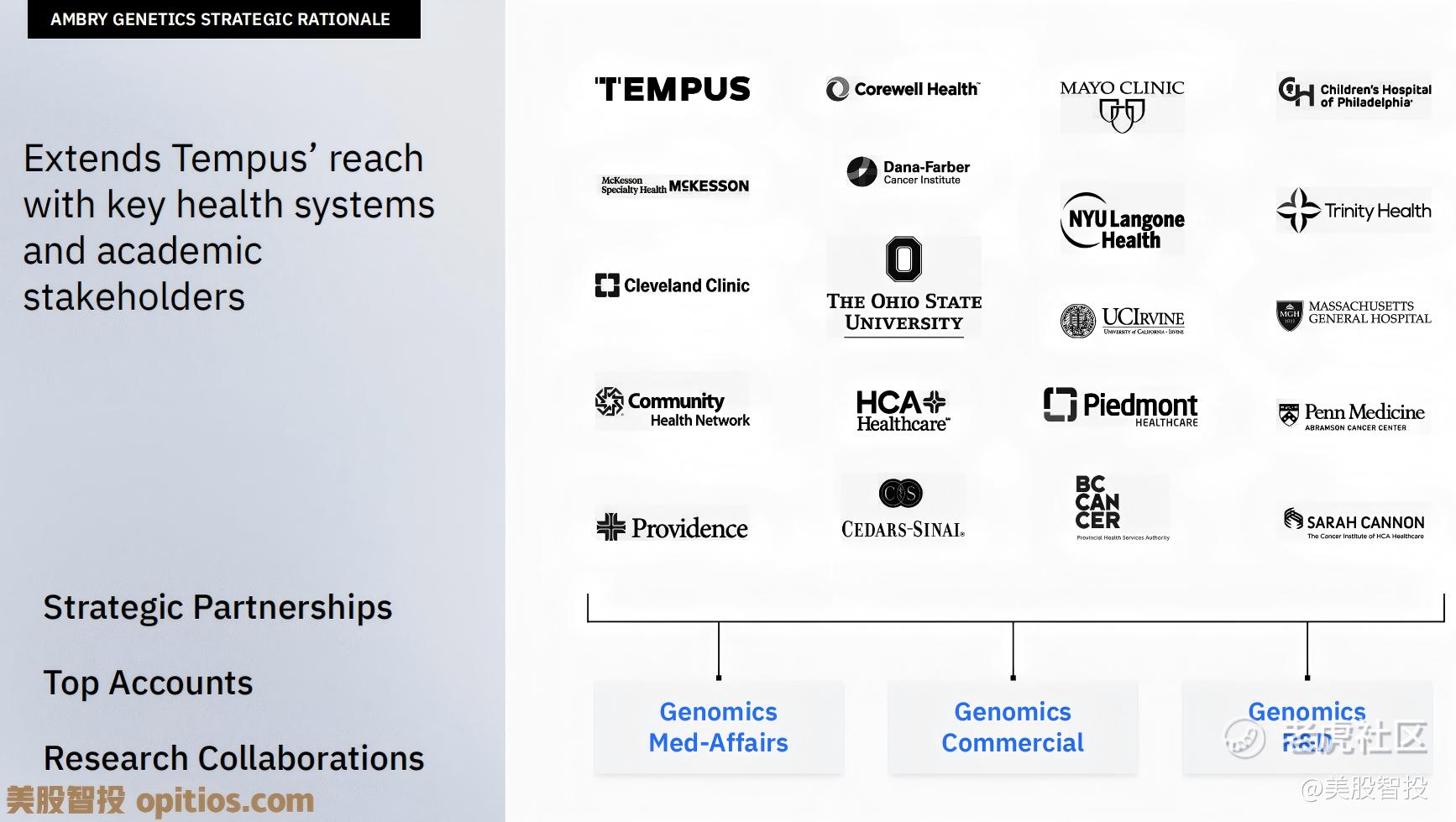

2024年第三季度,Tempus宣布有意以6亿美元收购AmbryGenetics,交易估值为15倍息税折旧摊销前利润,其中3.75亿美元现金支付,2.25亿美元股权支付。Ambry将扩大Tempus的实验室服务,拓展其在肿瘤学和心脏病学等领域遗传性疾病的基因检测业务。Ambry的内部网络实验室是其带给Tempus的优势之一。2024年12月18日,Tempus公司宣布检测服务已在多个州获得蓝十字蓝盾保险公司的网络内供应商资格。预计Ambry在2024财年将以25%的同比增长率实现3亿美元净收入,约占Tempus收入的30%。假设市盈率15倍,预计Ambry在2024财年将实现4000万美元息税折旧摊销前利润,利润率13%。管理层认为该交易将加快Tempus调整后息税折旧摊销前利润盈亏平衡的速度,交易预计于2025年第一季度完成。

财务数据亮眼,投资价值几何?

与众多人工智能初创公司不同,Tempus AI已具备一定规模的营收基础。而且,公司刚完成对Ambry Genetics的收购,发力遗传性癌症检测业务,这也助力Tempus AI向罕见病、儿科和心脏病学等其他领域拓展。

Tempus AI近期预计,2024年第四季度营收约2亿美元,全年营收约6.93亿美元。此前市场普遍预期第四季度营收略超2.06亿美元,以达成全年7亿美元的原定目标,不过该季度公司营收仍实现了30%的增长。

收购Ambry花费Tempus AI约6.25亿美元(3.75亿美元现金,2.25亿美元股票),Ambry营收超3亿美元,调整后的息税折旧摊销前利润(EBITDA)达4000万美元。此次收购将在2025年为公司带来显著收入增长,单新业务预计未来每季度就能贡献约7500万美元收入,当然得扣除与Tempus AI重叠的业务部分,之后Tempus AI会将Ambry作为实体瘤遗传性癌症检测的实验室。与Ambry的交易本季度才会完成,所以分析师目前的预估尚未将今年的大幅收入增长计算在内。Tempus AI 2025年营收目标最终可能接近12亿美元,具体取决于交易在年内的完成时间。

考虑到收购Ambry业务的影响,Tempus AI的市销率仅约6倍。对于一家处于前景广阔的人工智能诊断领域、目标增长率在20% - 30%区间的公司来说,其股价不算高。

目前,公司仍处于调整后息税折旧摊销前利润(EBITDA)亏损状态。但Ambry业务带来的4000万美元正向EBITDA,将极大改善Tempus AI的盈利状况,助力公司在2025年实现EBITDA转正。

截至2024年第三季度末,Tempus AI现金余额为4.66亿美元。公司预计借款支付收购Ambry交易中的3.75亿美元现金部分。未来实现正向现金流的业务,将有助于降低这笔交易带来的资产负债表风险。

和多数高增长领域的交易一样,市场很可能将从第一季度起把相关收入纳入业绩,视作一次重大的增长契机。尽管Tempus AI此次收购是为了实现增长,却仅以约2倍销售额和15倍息税折旧摊销前利润,就收购了一家遗传性癌症诊断业务。

近期Tempus AI股票大幅上涨,提醒投资者在急于买入时需保持谨慎。鉴于Tempus AI即将公布的第四季度业绩欠佳,投资者不妨等待回调期。不过,要是Ambry的数据被纳入业绩指引,股价或许会迎来反弹。

2025年1月13日,Tempus发布2024年第四季度初步财务数据,预计该季度净收入达2亿美元。这远超管理层在2024年第三季度财报电话会议上给出的基因组学业务25%的增长预期,实际增长率为30%,数据与服务业务收入增长率更是达到45%。美股智投预计2024年第四季度调整后息税折旧摊销前利润(EBITDA)为 -1300万美元。

展望2025年第一季度,美股智投预计Tempus营收将达2.29亿美元,调整后息税折旧摊销前亏损将收窄至1950万美元,亏损率9%,相比去年同季度的30%有明显改善。

美股智投独家分析得出,鉴于TEM股票可能以接近其历史平均水平的溢价交易,基于对2025年的销售预测。考虑到其潜在的上涨空间和强劲的增长前景,美股智投给予TEM股票“买入”评级。

如果你觉得这篇文章有价值,记得点赞并分享给更多人知道!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。