业绩不够,嘴巴来凑,原来你是这样的特斯拉?

朋友们新春快乐! 祝您事事顺心,万事如意,阖家安康,平安喜乐🧧

喝酒吃菜,刷手机,真惬意。突然看到话题虎关于特斯拉财报的帖子,哈哈,真乐乎,业绩不够,嘴巴来凑, $特斯拉(TSLA)$ 已经不是第一次干这事啦。谁让人家有个超级流量的CEO呢 [鬼脸]

在全球新能源汽车市场的激烈角逐中,特斯拉一直是备受瞩目的行业先锋。2025年1月29日,特斯拉公布了2024年第四季度及全年财报,这份财报一经发布便引发了市场的广泛关注与热议。从表面数据来看,特斯拉似乎仍在延续其增长态势,但深入分析后不难发现,其背后隐藏着诸多问题,预示着特斯拉未来的发展之路或许布满荆棘,综合多方面因素,我对特斯拉的未来走势持看跌态度。

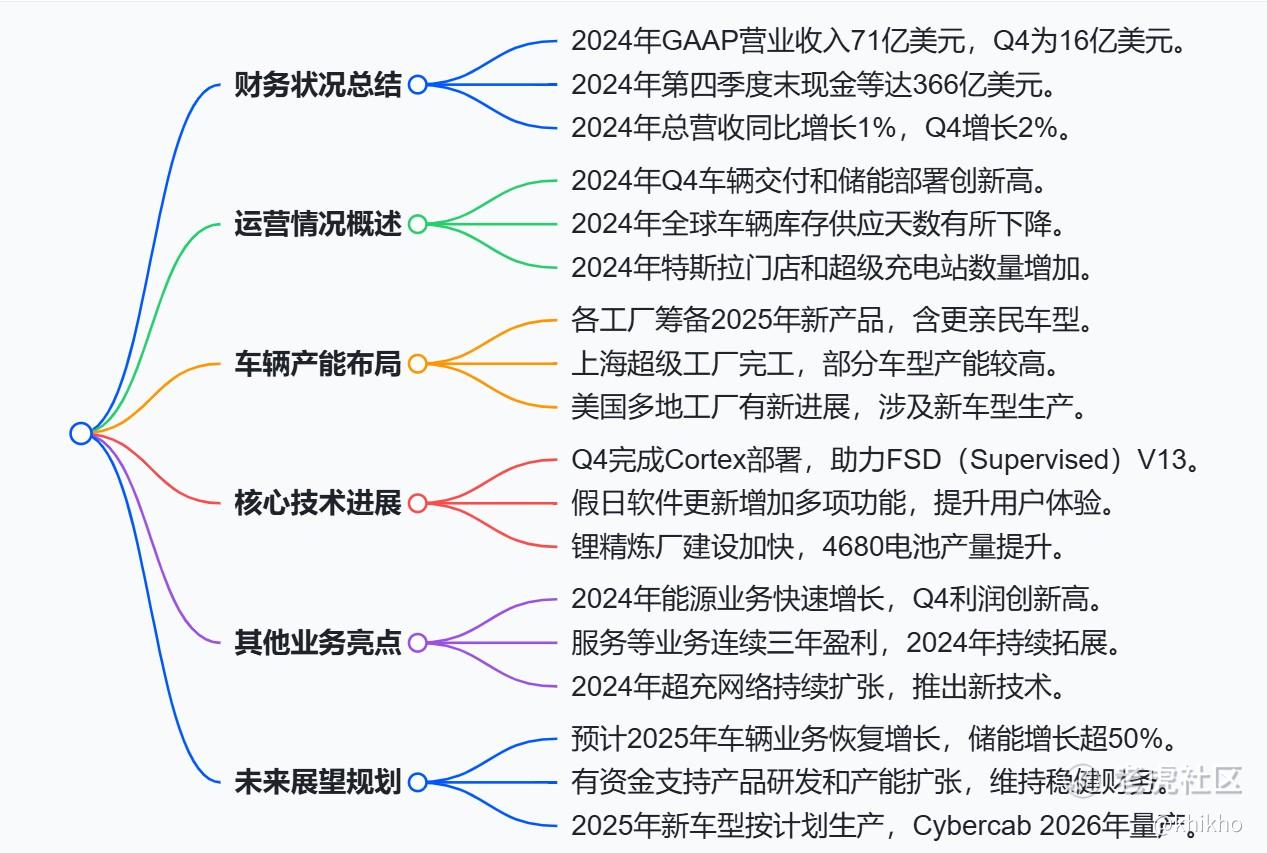

这份财务数据,简直糟糕的一批,营收与利润双杀,盈利能力十分堪忧。2024年全年,特斯拉总营收为977亿美元,同比仅增长1%,这一增长幅度远远低于市场的预期。而在第四季度,营收为257.07亿美元,同比增长2%,但同样未能达到市场预期的271.5亿美元。从营收增长的缓慢步伐可以看出,特斯拉在市场拓展方面遇到了较大的阻力。尽管其在全球新能源汽车市场中仍占据重要地位,但竞争对手的不断涌现,使得特斯拉的市场份额增长愈发艰难。

在汽车业务板块,作为特斯拉的核心收入来源,第四季度收入从上一年同期的215.6亿美元下降8%至198亿美元,其中碳积分收入为6.92亿美元。汽车收入的下降主要是由于Model 3、Model Y、Model S和Model X系列平均售价的下降。特斯拉为了维持市场竞争力,频繁进行价格调整,虽然在一定程度上刺激了销量,但也导致了单车收入的减少,进而影响了整体营收的增长。

他们的利润大幅下滑,成本控制压力巨大。2024年第四季度,GAAP净利润为23.17亿美元,同比降低71%,尽管高于市场预期的22.41亿美元,但这主要得益于59亿美元的一次性非现金税收优惠。剔除这一非经常性因素,特斯拉的净利润表现可谓惨不忍睹。非GAAP下每股收益EPS为0.73美元,同比增长3%,但这一增长幅度在营收增长缓慢的背景下显得微不足道。毛利率为16.3%,低于上年同期的17.6%以及市场预期的18.9%,营业利润同比下降23%,仅为15.8亿美元,营业利润率降至6.2%,远低于上年同期的8.2%以及2024年三季度的10.8%。

利润的大幅下滑,一方面是由于汽车平均售价降低,另一方面则是成本削减力度未达预期。虽然单车销售成本在第四季度达到历史最低水平,低于3.5万美元,主要得益于原材料成本的改善,但生产线调整带来的影响不容忽视。新款Model Y的转换导致所有工厂的Model Y生产在短时间内停产,这不仅影响了生产效率,还增加了生产成本,对利润率造成了较大的冲击。从全年来看,调整后全年净利润为84.1亿美元,同比下降23%,这表明特斯拉在盈利能力方面面临着严峻的挑战,若不能有效控制成本,未来的利润空间将进一步被压缩。

现金流与资产负债的潜在风险,也是不容忽视。尽管2024年第四季度特斯拉自由现金流达到20.3亿美元,高于市场预期,且2024年第四季度末现金及现金等价物、短期投资和限制性现金总计达366亿美元,表面上看公司的财务状况较为稳健。然而,随着业务规模的不断扩大和新业务的持续投入,特斯拉的负债规模也在逐步增加。若未来营收和利润不能实现有效增长,公司可能面临较大的偿债压力,这将对其财务状况产生不利影响。而且自由现金流的同比下降也显示出公司在资金创造能力方面有所减弱,这对于一家需要持续投入大量资金进行研发和产能扩张的企业来说,无疑是一个潜在的风险信号。

运营层面看,也不是非常乐观,交付量增长乏力,产能扩张存隐忧。具体可以分开3点来看:

(一)交付量增长瓶颈显现,市场份额面临挑战

2024年第四季度,特斯拉交付量为49.56万辆,同比增长5%,在中国市场的季度车辆交付量创历史新高,这看似是一个不错的成绩。但全年交付量约为178万辆,是公司首次出现年度交付量下滑,低于市场预期的180万辆。这一数据表明,特斯拉的交付量增长已经出现了瓶颈。随着全球新能源汽车市场的竞争日益激烈,众多传统车企和新兴造车势力纷纷加大投入,推出具有竞争力的产品,特斯拉的市场份额正面临着严峻的挑战。

此外,全球车辆库存供应天数在2024年有所下降,虽然这反映出特斯拉在库存管理和供应链协同方面取得了一定成效,但从另一个角度来看,也可能意味着特斯拉的市场需求预测出现偏差,导致库存不足,从而影响交付量的进一步增长。如果不能及时调整市场策略,满足市场需求,特斯拉在市场份额的争夺中将逐渐处于劣势。

(二)门店与超级充电站扩张:投入产出比待考

2024年,特斯拉在全球范围内持续推进门店和超级充电站的建设,门店数量的增加和超级充电站网络的扩张,虽然在一定程度上有助于提升品牌知名度和客户体验,解决电动汽车用户的里程焦虑问题,但这也需要大量的资金投入。目前尚不清楚这些投入是否能够在短期内转化为实际的销售增长和利润提升。如果投入产出比不理想,这些扩张举措反而会加重公司的财务负担,对公司的盈利能力产生负面影响。

(三)产能布局与新车型计划:不确定性增加

特斯拉各工厂积极筹备2025年新产品的生产,包括更亲民车型的推出,这看似是一个积极的信号。然而,新车型的推出面临着诸多不确定性。市场需求的变化、竞争对手的反应以及技术研发的进度等因素都可能影响新车型的市场表现。而且新车型的生产对工厂的产能规划、技术升级和供应链管理提出了更高的要求,如果不能有效协调各方资源,可能会导致生产延误、成本增加等问题。

例如,特斯拉计划从2025年上半年开始推出“更实惠的车型”,但在当前的市场环境下,消费者对于价格更为敏感,如何在保证产品质量和性能的前提下,实现价格的亲民化,是特斯拉面临的一大挑战。此外,旗下自动驾驶出租车Cybercab计划于2026年开始投入量产,自动驾驶技术的发展和商业化应用仍面临着诸多技术和法规障碍,这也为Cybercab的量产计划增添了不确定性。

还有广大特斯拉粉头引以为傲的技术进展。也是看似风光,实则危机四伏。很多博主分析了,我班门弄斧,大致总结出下面3点“

(一)自动驾驶技术:商业化进程受阻

在自动驾驶技术方面,特斯拉虽然一直宣称处于行业前沿,2024年第四季度完成Cortex部署,助力FSD(Supervised)V13的发展,且马斯克在电话会上称公司将于2025年6月在美国奥斯汀推出“无人监督FSD的付费服务”,计划于2025年在欧洲和中国推出FSD(驾驶员监管版)。但实际上,自动驾驶技术的发展和推广面临着诸多挑战。

技术安全性方面,尽管特斯拉不断优化其自动驾驶算法,但仍不时有关于自动驾驶事故的报道,这使得消费者对自动驾驶技术的安全性产生质疑。法律法规监管方面,目前全球各地对于自动驾驶技术的法规尚未完善,这也限制了自动驾驶技术的商业化应用。而且,随着竞争对手在自动驾驶技术方面的不断投入和突破,特斯拉的技术优势正逐渐缩小。如果不能在技术安全性和法规合规性方面取得实质性进展,特斯拉在自动驾驶领域的商业化进程将严重受阻。

(二)软件更新与用户体验:难以形成核心竞争力

特斯拉通过假日软件更新,为用户增加了多项功能,试图提升用户体验。然而,软件更新虽然能够在一定程度上改善用户的使用感受,但这并不能成为特斯拉的核心竞争力。如今,众多汽车厂商都在加强软件方面的研发和更新,软件功能的同质化现象日益严重。而且,软件更新也可能带来新的问题,如系统兼容性问题、软件漏洞等,这反而会影响用户体验。特斯拉如果不能在软件创新方面取得突破性进展,仅靠常规的软件更新,很难在激烈的市场竞争中脱颖而出。

(三)电池技术:优势不再明显

锂精炼厂建设加快和4680电池产量提升,看似是特斯拉在电池技术方面的重大进展。但实际上,随着宁德时代、比亚迪等电池厂商的不断发展,特斯拉在电池技术方面的优势已不再明显。这些竞争对手在电池能量密度、成本控制、安全性等方面都取得了显著的进步,甚至在某些方面已经超越了特斯拉。而且,电池原材料价格的波动也给特斯拉带来了成本控制的压力。如果不能在电池技术上持续创新,保持领先地位,特斯拉在电动汽车市场的竞争力将大打折扣。

其他业务板块虽然呈现出一定的增长,但是背后的隐忧也不少。很多大神都有具体分析,我东搬西凑一下,主要的忧虑有3个:

(一)能源业务:增长可持续性存疑

2024年能源业务快速增长,第四季度利润创新高,能源业务收入大幅增长,得益于特斯拉在太阳能、储能等领域的持续投入和技术创新。然而,这一增长的可持续性值得怀疑。能源业务的发展受到政策、市场需求、技术进步等多种因素的影响。目前,全球能源市场竞争激烈,特斯拉在能源业务领域面临着众多竞争对手。而且,政策的变化也可能对能源业务产生重大影响。如果未来政策支持力度减弱,或者市场需求出现波动,特斯拉的能源业务增长将面临严峻挑战。

(二)服务业务:增长空间有限

服务和其他业务连续三年盈利,2024年持续拓展。但从长远来看,服务业务的增长空间有限。随着车辆保有量的增加,服务业务的市场潜力将逐渐释放,但这种增长是有限度的。而且,服务业务的盈利主要依赖于车辆的销售数量和保有量,如果汽车业务增长乏力,服务业务的增长也将受到制约。此外,服务业务的竞争也日益激烈,特斯拉需要不断提升服务质量和效率,才能在市场中保持竞争力。

(三)超充网络:扩张压力与盈利难题

2024年超充网络持续扩张,推出新技术。超充网络的扩张虽然提升了用户的充电便利性,但也带来了巨大的投入压力。建设超充网络需要大量的资金投入,包括场地租赁、设备购置、安装调试等费用。而且,超充网络的盈利模式尚未成熟,目前主要依靠收取充电费用,但充电费用的价格受到市场竞争和政策的影响较大。如果不能有效解决盈利问题,超充网络的持续扩张将面临资金短缺的困境。

未来展望非常乐观,但是乐观预期下的现实困境也是实打实的存在。展开来说说,具体有下面几点:

(一)业务增长预期:实现难度较大

特斯拉预计2025年车辆业务将恢复增长,储能业务增长超50%。然而,从目前的市场形势和公司的运营状况来看,这一增长预期的实现难度较大。在车辆业务方面,市场竞争激烈,特斯拉的市场份额面临挑战,新车型的推出也存在诸多不确定性。在储能业务方面,虽然市场需求增长,但竞争同样激烈,特斯拉需要在技术、成本和市场拓展等方面取得突破,才能实现如此高的增长目标。

(二)资金与战略支持:难以支撑长期发展

尽管公司拥有充足资金支持产品研发和产能扩张,维持稳健财务。但随着市场竞争的加剧和业务的多元化发展,特斯拉需要不断投入大量资金。如果营收和利润不能实现有效增长,现有的资金储备将难以支撑公司的长期发展。而且,战略的实施也需要有效的执行和市场的认可,如果战略决策出现偏差,或者市场反应不及预期,公司的发展将受到严重影响。

(三)新车型与市场拓展:前路坎坷

2025年新车型按计划生产,Cybercab 2026年量产。新车型的推出和市场拓展是特斯拉未来发展的关键。但如前所述,新车型面临着市场需求、技术研发、成本控制等多方面的挑战。在市场拓展方面,特斯拉需要面对不同国家和地区的政策差异、文化差异和市场竞争,如何适应不同市场的需求,制定有效的市场策略,是特斯拉需要解决的重要问题。

综合以上对特斯拉2024年财报的全面分析,我们可以清晰地看到,特斯拉虽然在行业内仍具有很大的影响力,但在财务、运营、技术和业务发展等多个方面都暴露出了严重的问题。这些问题相互交织,使得特斯拉未来的发展充满了不确定性。尽管马斯克在财报电话会上描绘了一幅美好的未来蓝图,提出了机器人、储能、AI等一系列计划,但在现实的困境面前,这些计划的实施面临着巨大的挑战。

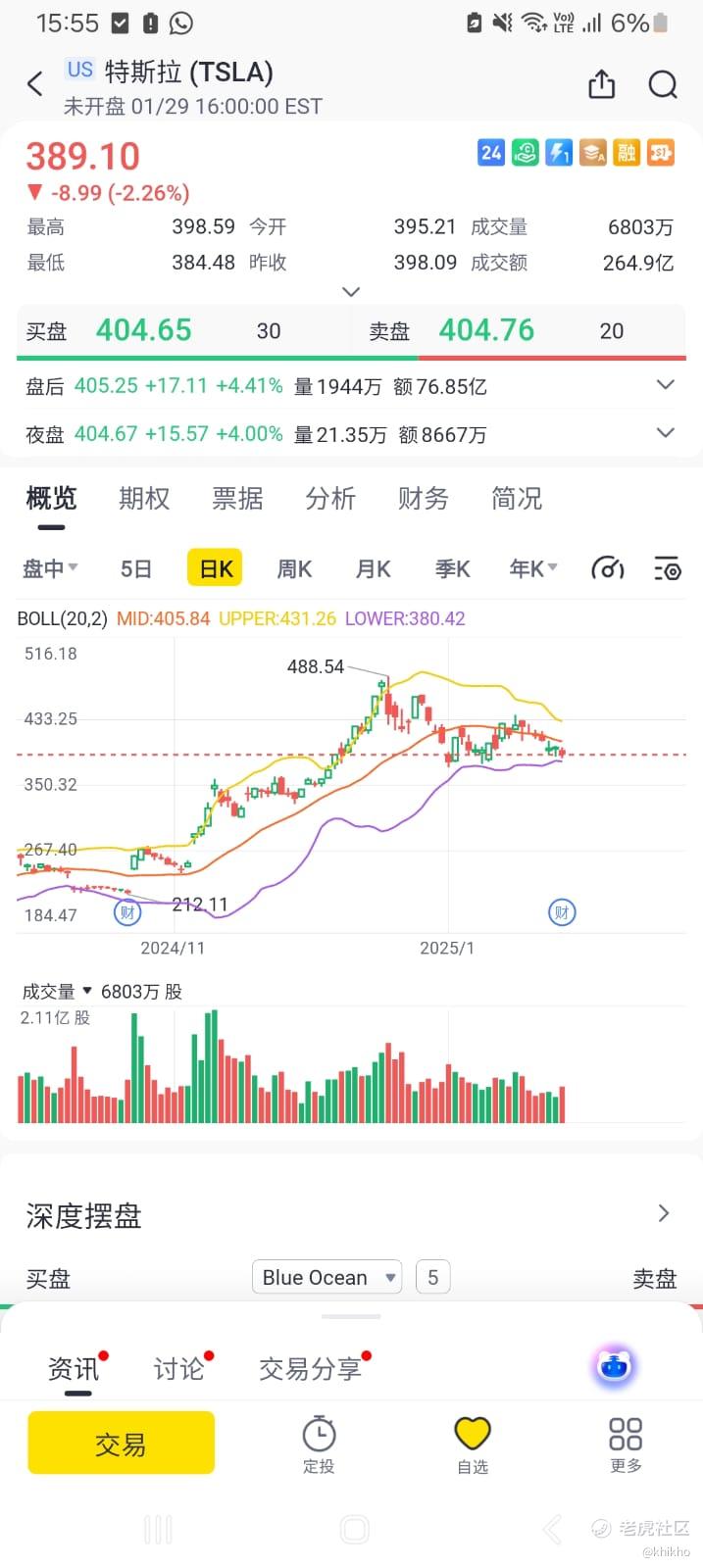

从目前的情况来看,特斯拉的股价在盘后大涨啊,大家看看老虎个股页面的这个盘后价,目前已经涨了17%,但这更多的可能是市场对其未来预期的过度反应。从这次财报的收入、利润、EPS、毛利率、核心汽车业务收入几个关键指标上看,样样都是不及预期,可以说真的是差的很全面 [捂脸]。在未来,随着市场竞争的加剧和自身问题的逐渐显现,特斯拉的股价很可能会面临下行压力,我对特斯拉的未来走势持看跌态度。

我打算买个行权价390 或者 400 的Put,行权日尽量放在半个月之后,给市场一点时间去审判到底是看业绩,还是看CEO的嘴巴。朋友们觉得可行吗? [龇牙]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 畜牧教主马斯克·2025-01-31精彩毕竟教主总是明的暗的暗示教徒们长期持有。一句话一个头像都能影响虚拟币的涨跌点赞举报

- Crocodile75·2025-01-31精彩估计博主没来得及上车,有点急眼了。点赞举报

- wenqiaoYU·2025-01-31精彩在这个节点做空特斯拉,风险很高点赞举报

- 梓坚·2025-01-30👍👍1举报