2025学习笔记之18 - 微软(MSFT)财报

[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

小伙伴们 周末愉快啊 [龇牙]

很多朋友还在Holiday Mode,我们小坡县的打工人已经回到正轨,新年气氛就那么几天,眨眨眼就跳过了一年时光而已。好时光都在生活里,一步一步来,一点一点做,新年愿大家都遇见更好的自己 [比心] 💪

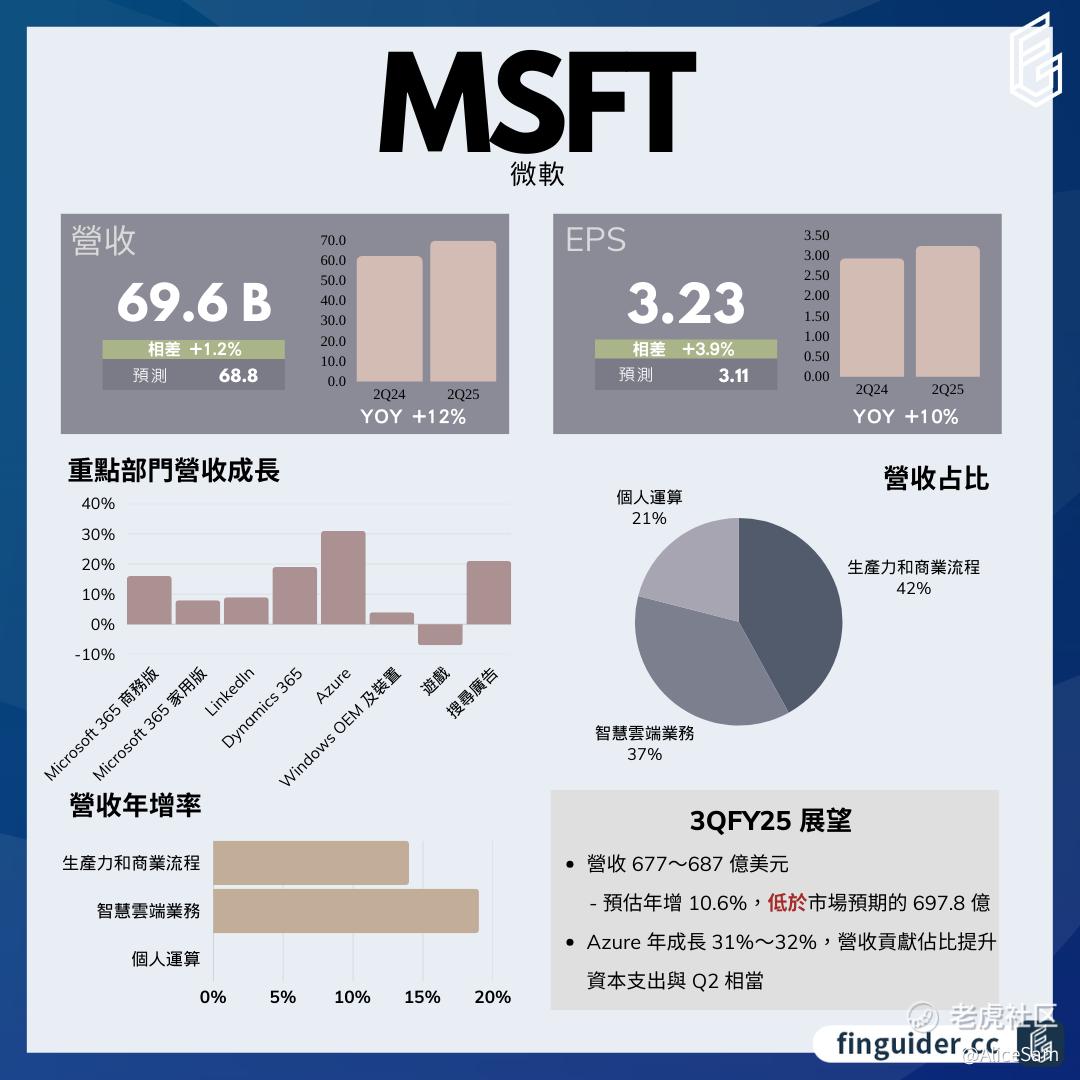

我也来学习一下,今天学习 $微软(MSFT)$ 2025年1月29日新鲜出炉的财报 。该季报展现了他们公司在各业务领域的发展态势、财务状况及未来走向,为我们广大投资者和行业观察者提供了关键信息。如果单单是从下面这份财报总结图上看,这次他们的成绩是非常优秀的,几乎每一项关键数据都是十分积极 正面 向上。👍

如果一项一项的来看他们的各项关键财务指标,可以从下面几个方面下手。

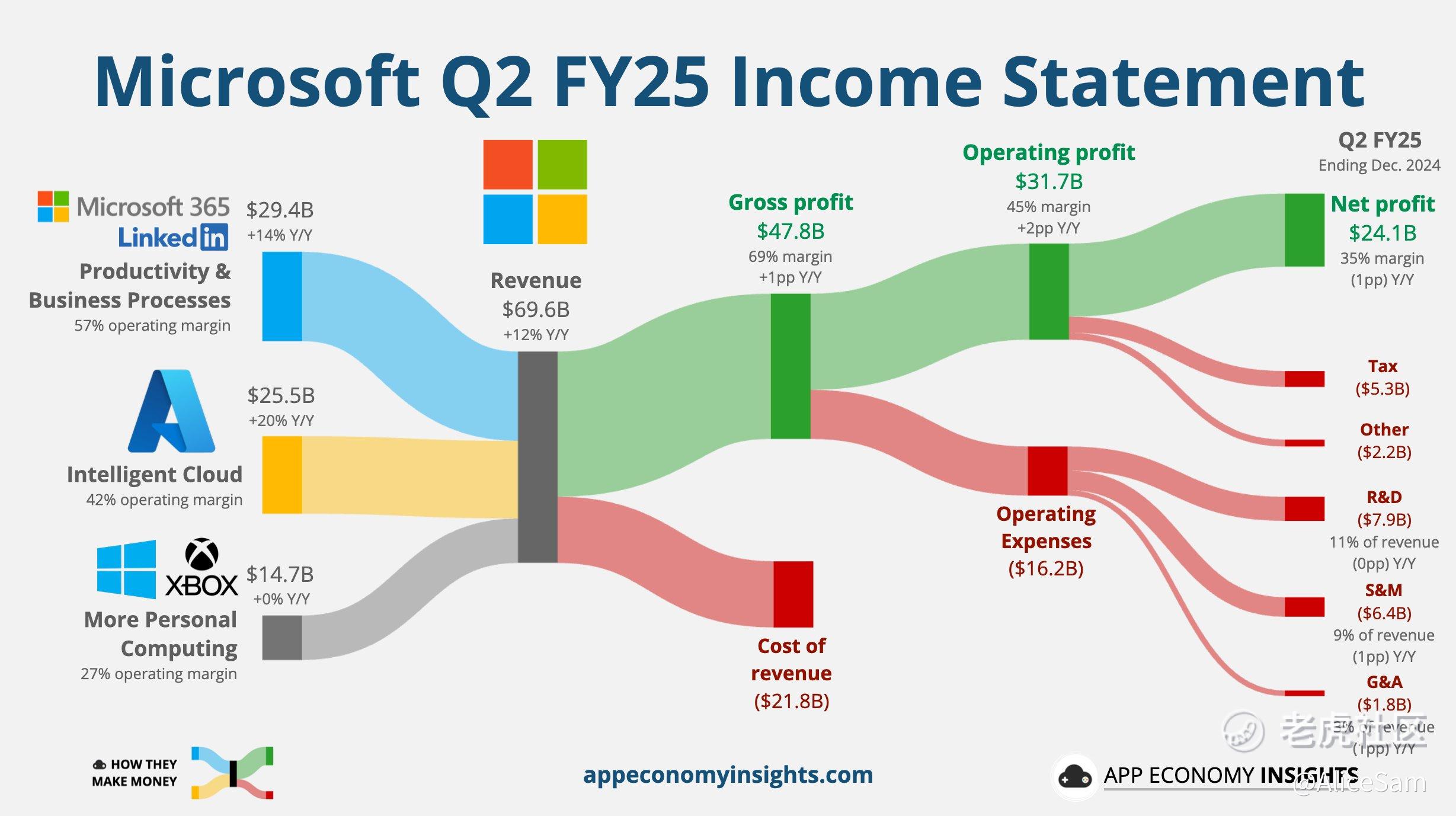

首先是收入情况,2025财年第二季度,微软营收达696亿美元,同比增长12%。这一增长反映出微软在多个业务领域的持续拓展与市场竞争力的提升。运营收入达317亿美元,同比增长17%(按固定汇率计算增长16%),显示出公司在成本控制和运营效率方面取得了积极成果。

从他们的各业务板块来看,营收表现也是非常不错的。👍

- 生产力和商业流程板块:营收为294亿美元,同比增长14%(固定汇率下增长13%)。其中,Microsoft 365 Commercial产品和云服务收入增长15%,主要得益于其云服务收入16%(固定汇率下15%)的增长,以及商业版席位7%的增长。Microsoft 365 Consumer产品和云服务收入增长8%,LinkedIn收入增长9%,Dynamics产品和云服务收入增长15%(固定汇率下增长14%),主要由Dynamics 365收入19%(固定汇率下18%)的增长驱动。

- 智能云板块:营收255亿美元,同比增长19%。服务器产品和云服务收入增长21%,其中Azure和其他云服务收入增长31%,但服务器产品收入下降3%。企业和合作伙伴服务收入下降1%,企业支持服务的增长被行业解决方案的下降所抵消。

- 更多个人计算板块:营收147亿美元,基本持平。Windows OEM和设备收入增长4%,Xbox内容和服务收入增长2%,但游戏业务整体收入下降7%(固定汇率下下降8%),Xbox硬件收入下降29%。搜索和新闻广告收入(不含流量获取成本)增长21%(固定汇率下增长20%)。

再看看他们的每股收益EPS情况,这个季度微软的摊薄后每股收益为3.23美元,同比增长10% 。从老虎个股的这个财务对比图上看,他们很多个季度都是在稳步的爬升,下个季度的预期也是呈现一个上升趋势。

微软公布出来的第四季度营业利润为317亿美元,同比增长17%,同比增长14%。四季度净利润为241亿美元,同比增长10%。

Microsoft 365 Commercial业务增长显著,小型和中型企业以及一线员工相关产品推动了商业版席位的增长,同时每用户收入的增加也贡献颇丰。Windows Commercial本地部署组件销售以及Office 2024推出带来的交易性购买增加,推动了Microsoft 365 Commercial产品收入增长13%。

在Consumer业务方面,Microsoft 365 Consumer订阅用户增长10%,达到8630万,且用户结构向Microsoft 365 Basic转变,促进了Consumer云收入8%的增长,进而带动Consumer产品和云服务收入增长8%。

LinkedIn各业务线(营销解决方案、人才解决方案、高级订阅和销售解决方案)均实现增长,推动其收入增长9%,用户参与度创历史新高,会话量增长9%。

Dynamics 365各工作负载的增长推动了Dynamics产品和云服务收入增长15%(固定汇率下14%),不过Dynamics本地部署产品的下降对整体增长有一定的抵消作用。

Azure和其他云服务收入增长31%,成为智能云板块增长的主要驱动力。这得益于市场对云服务的强劲需求,以及微软在AI服务方面的快速发展。AI服务为Azure带来了13个百分点的增长,其AI服务收入增长157%,反映出微软在云 + AI领域的战略布局取得成效。Azure不断拓展服务能力,如提供更强大的计算能力、丰富的数据分析工具以及先进的机器学习模型,吸引了大量企业客户将其业务迁移至Azure云平台。

服务器产品收入下降3%,主要是由于交易性购买减少,以及上一年度因Windows Server 2012支持结束前的采购使得基数较高。企业和合作伙伴服务收入下降1%,尽管企业支持服务有所增长,但行业解决方案的下滑导致整体收入未能实现增长。这表明微软在服务器产品市场面临着产品更新周期和市场需求变化的挑战,同时在企业服务领域需要进一步优化业务结构,以适应市场变化。

Windows OEM和设备收入增长4%,商业库存的增加推动了Windows OEM的增长,但设备业务的下滑对整体增长产生了一定的抑制作用。在游戏业务方面,Xbox内容和服务收入增长2%,主要得益于Xbox Game Pass的增长,但Xbox硬件收入下降29%,导致游戏业务整体收入下降7%(固定汇率下下降8%)。这反映出游戏硬件市场竞争激烈,以及消费者对游戏订阅服务的偏好变化。

搜索和新闻广告收入(不含流量获取成本)增长21%(固定汇率下增长20%),主要得益于搜索量的增加和每次搜索收入的提高。微软在搜索引擎领域持续投入,通过优化算法、提升搜索结果质量等措施,提高了用户粘性和广告投放效果,从而实现了广告收入的快速增长。

微软这个季度的现金流与资本支出情况如下:

- 经营活动现金流为223亿美元,同比增长18%,主要得益于强劲的云计费和收款,但部分被供应商、员工和税款支付的增加所抵消。自由现金流为65亿美元,同比下降29%,反映出为支持云服务和AI业务,资本支出有所增加。

- 资本支出(包括融资租赁获得的资产)为226亿美元,用于支持云服务和AI业务的需求,其中超过一半用于长期资产。购买房产和设备支付的现金为158亿美元。

微软作为一个行业巨头,他面临的市场竞争虽然不多,但是他的老对手都不是吃素的,在办公软件和企业级服务市场,Microsoft 365面临着如 $谷歌(GOOG)$ 谷歌Workspace等竞争对手。但微软凭借其强大的品牌影响力、广泛的用户基础、丰富的功能以及与Windows操作系统的深度集成,保持着竞争优势。例如,Microsoft 365不断推出新功能,提升协作效率和安全性,满足企业日益增长的数字化办公需求。LinkedIn在职业社交领域占据主导地位,通过不断优化用户体验、拓展业务线,巩固了其市场地位。Dynamics系列在企业资源规划(ERP)和客户关系管理(CRM)领域也有较强的竞争力,能够为企业提供全面的业务解决方案。

这次财报里提到的其他财务亮点有下面这些:

股东回报策略

微软在2025财年第二季度向股东返还了97亿美元,其中包括62亿美元的股息和35亿美元的股票回购。这一举措体现了公司对股东利益的重视,通过稳定的股息政策和股票回购计划,增强了股东对他们公司的信心,同时也表明他们拥有良好的财务状况和充足的现金流。

成本与费用管理

运营费用为162亿美元,同比增长5%,主要是由于对云工程的投资增加。尽管费用有所上升,但微软通过有效的成本控制和运营效率的提升,实现了运营收入17%(固定汇率下16%)的增长。这显示出微软在平衡业务增长与成本控制方面取得了一定的成效,在加大对核心业务投入的同时,确保了盈利能力的提升。

税收与其他财务影响因素

有效税率为18%,其他收入和费用为 - 23亿美元,主要是由于对OpenAI的股权投资损失以及Cruise投资的减值费用。这些因素对他们公司的财务状况产生了一定的影响,但从整体来看,微软核心业务的稳健增长在一定程度上抵消了这些负面影响。

最后就是展望,微软预计2025财年第三季度营收在677 - 687亿美元之间,预计同比增长10.6%,略低于市场预期的697.8亿美元。Azure预计增长31% - 32%,营收贡献占比将进一步提升。他们轩晨将继续加大在云服务和AI领域的投入,推动业务创新和增长。同时,随着技术的不断发展,微软有望在边缘计算、物联网等新兴领域拓展业务,寻找新的增长机会。

话说这成绩真的不错,2025财年第二季度微软在多个业务板块展现出强劲的增长动力,尤其是在云服务和AI领域取得了显著进展。各业务板块的协同发展推动了整体营收和利润的增长,同时在股东回报、成本管理等方面也表现出色。虽然微软也面临着激烈的市场竞争、技术创新风险以及法规政策变化等挑战。但这些挑战是一直都存在的啊,又不是这个季度才出现的新危机。不明白他们的股票为什么不涨反而跌。难道是要倒车接人?

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。