港股打新:恒大物业 06666.HK

最近新股都不太讲武德!特殊时期大家轻仓潜行为宜!多户一手党的低成本高中签优势又回来了~目前新股普遍不太给二级市场留水位所以最近打新都别急,不妨等招股书出来,看看市场热钱的反应再决定申购策略!

狮山最近公号更新频率比较低,一个原因是比较忙,另一个原因就是不喜欢搞些口水话反复发!

恒大物业06666.HK

恒大物业是恒大地产旗下物业公司,目前在全国百强物业公司中排名第二,近三年净利润复合增速高达195%;(前面吹牛说自己增长最快的融创服务被碾压);

于2020年6月30日,合约总建筑面积达5.13亿平方米,在管总建筑面积2.5亿平方米;

过多的介绍就免了,恒大的知名度也无须多言,无论是地产还是物业,恒大都是能排前三甲的龙头;

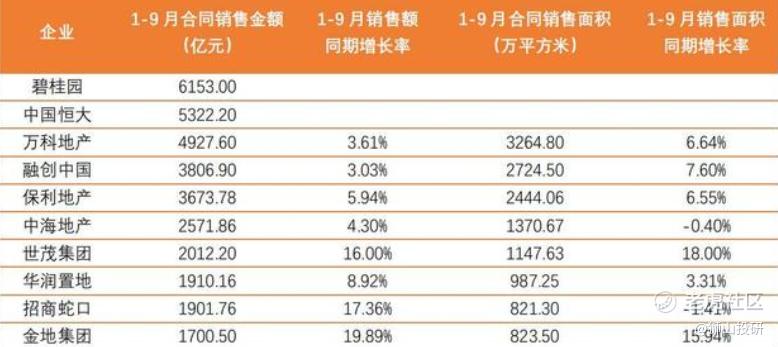

下面的表格是2020年前3季度中国房地产公司销售额排行:

恒大地产的销售额目前仅次于碧桂园,同样恒大物业的在管面积与碧桂园服务相比也低一些!

恒大物业截止2020年6月30日,在管面积2.5亿平,合约面积5.13亿平;

碧桂园服务 2020中期 营收62亿 利润17亿 市值1230亿港币

恒大物业2020中期 营收46亿 利润11.5亿 市值1054亿港币

融创服务 2020中期 营收18亿 利润2.4亿 市值390亿港币

保利物业 2020中期 营收36亿 利润4亿 市值288亿港币

绿城服务 2020中期44亿 利润3.47亿 市值287亿港币

上图是几家头部物业公司的营收和净利润的比较,如果看绿城和保利物业 那么我们会觉得哪个物业股都贵,但是显然市场并不这么认为,碧桂园服务的高估值难道是市场错了?

实际上绿城和保利物业是有很大问题的,规模不小但是利润率太可怜了~

绿城服务的营收增速只有20%左右,净利润增速50%左右,保利物业的营收增速同样只有20%附近,净利润增速不足30%;估值比较高的碧桂园服务因为持续的并购动作,目前其营收增速接近80%而净利润增速接近60%;

二级市场永恒的主题就是增长,所以大家可以在二级市场中发现很多神奇的估值逻辑!就比如物业股本身吧,和地产放在一起估值就是10倍以下的PE,而拆分出来40倍PE都显得便宜!此外两家净利润相等的公司,比如:

A公司近五年利润分别为 1亿 2亿 4亿 8亿 16亿

B公司近五年利润分别为 16亿 16亿 16亿 16亿 16亿

在二级市场一定是A公司享受更高的估值~

因为市场更相信增长具有惯性,大家预期高速增长的公司会一直高速增长下去;所以在物业股的估值乱象中,我们无法判断到底什么是合理估值,只能认为存在即合理!交给市场吧!

最近几只物业股虽然水位给的很满,但是金科和融创 表现出的特点是亏损有限而收益可期的特点,因为护盘因素的存在,让参与这些公司的新股认购变成了一件盈亏比比较合理的套利行为;

招股数据:

--》招股时间:20201123-20201126

--》上市时间:20201202

--》招股价区间:8.5~9.75港元(500股/手)

--》公开发售份额:1.621亿股

--》国际配售份额:14.59亿股;

--》调整后利润:2.3/9.3/20+亿人民币(2020年预估);

--》市值区间:919-1054亿港币;

--》招股估值:约40倍

--》基石投资者:21位基石锁定约50%份额;

--》Pre-IPO投资者:有;成本约8.375港币;

--》股权结构:非常集中;

--》股息政策:无;

--》包销佣金:1.3%;

--》超额配售权:有,预期会行使;

综合点评:

恒大物业虽然本次发行市值高达千亿,但是毕竟是龙头!论盈利能力完全是碾压其他同行的,未来两年随着近两年销售项目的交付,有望迎来营收和利润率的双击。未来每年40-50亿净利润是很容易实现的;本次发行有一半是旧股,毕竟恒大缺钱是众所周知的,况且这部分股份基本被基石包场了,所以问题不是很大;恒大物业IPO总体风险可控,盈亏比合适!

结论:恒大物业盘子比较大预估1手中签率60%以上,所以非常适合现金多户一手的低成本拿货;而资金较多的户也可以适度融资(30-50手)

最近招股的股会比较多所以还是建议大家留钱,恒大大概动用20-30%的本金即可;狮山本人不会进行乙组认购,因为多户已经足够拿到满意数量的货了~且成本更低;

最近新股开盘涨幅通常都不会很大,所以低成本的筹码更易于拿住~

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。