美国实际货币政策还会维持宽松吗?

过去三年里,美国经济在加息超过 500 个基点的环境下,却展现出极强的韧性。为何会出现这种“加息”与“经济不降反升”并存的局面?要回答这个问题,需要回到美国过去几年的政策与经济基本面上寻找线索。

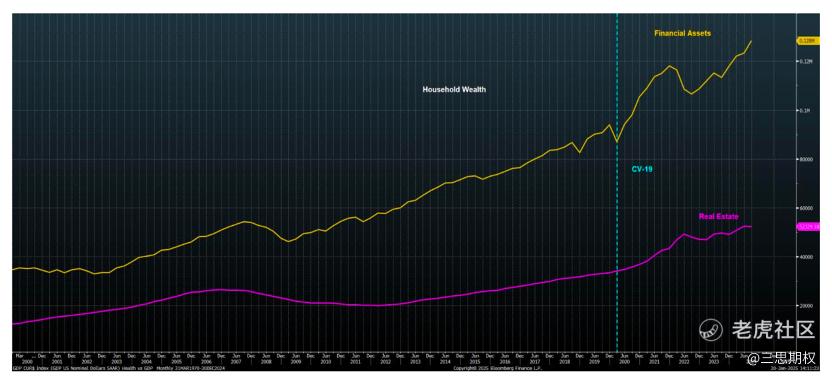

图:美国家庭部门财富持续扩张

首先,美国财政十分给力。平均 5%以上的财政赤字,为美国经济提供了持续的扩张动力。同时,大量的借贷都采用固定利率——与一些国家不同,这让美国大量在低利率时期累积的债务(包括企业和个人)对利率上行并不那么敏感。此外,新冠疫情发生以来,居民财富在金融资产和住房领域累计增加了约 60 万亿美元,为可自由支配的支出提供了坚实后盾。

值得注意的是,这一切并不意味着美国经济在此期间一帆风顺。比如,2024 年下半年劳动力市场指标曾一度走软,但并未像过去 75 年里类似情况那样,引发股市大跌与大规模裁员。主要原因在于美联储同步执行了降息操作,拜登政府也采取了财政刺激,从而缓冲了就业放缓的冲击。

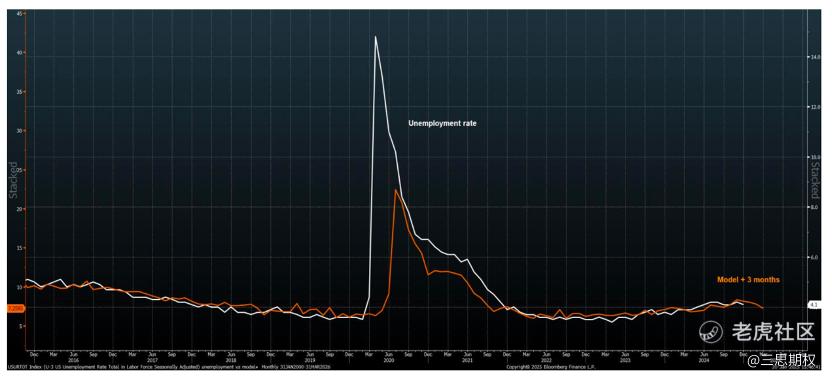

到了2025 年初,市场普遍认为去年的劳动力疲软更像是大选前的短暂停顿。12 月的就业报告显示,过去一年半中失业率的上升将于2025年趋于稳定并出现回落。劳动力需求依旧强劲,裁员率也一直处在历史低位。市场认为劳动力先前“走软”主要是因为短

期内难以快速吸收如此多新增的移民劳动力。而如今每月的移民流量已从峰值跌去一半,在新 政府领导下可能还会进一步下降,这使得前述挑战更容易应对。

图:模型预计美国就业市场或重新繁荣

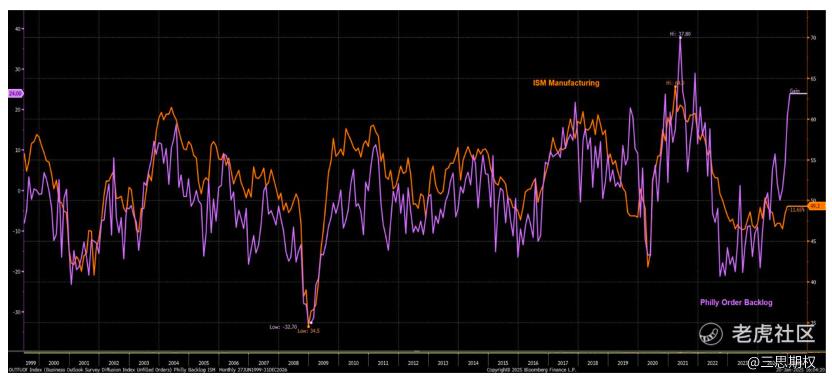

不仅是就业市场,随着股市再度反弹,一些关键调查数据(如费城联储制造业调查)也纷纷发出乐观信号。这一系列动向与新一届政府“稳增长”的诉求相匹配,但与此同时,通胀仍然较为顽固,经济也呈现出重新加速的势头,这无疑让美联储左右为难。

图:领先指标暗示美国ISM制造业指数或加速扩张

那么,美联储的政策是否已经过于宽松?如果答案是肯定的,又宽松到什么程度?为回答这一问题,我们将实际经济数据与不同时期的联邦基金利率进行对比,以推算经济活动所“对应”的真实利率水平。

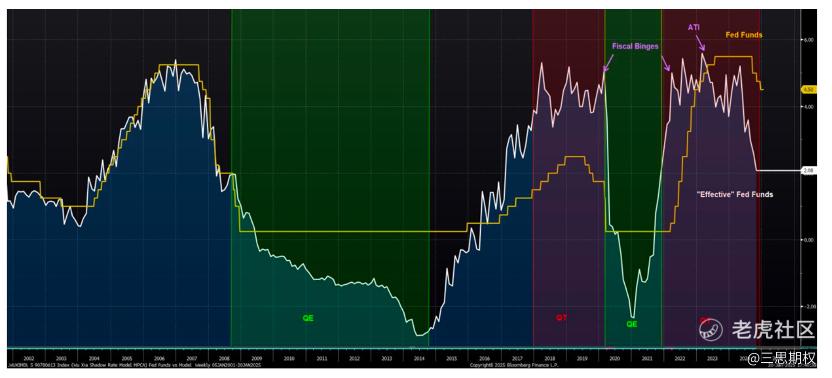

如下图所示,在2008年前,模型与名义利率基本同步。然而自2008年底实施量化宽松(QE)后,虽然名义利率来到零下限,但大量资产购买使实际联邦基金利率继续下探至负值区间。等到 2014 年耶伦结束“无限量QE”后,金融环境才开始急速收紧;到 2018 年,实际联邦基金利率比名义利率整整高出 300 个基点,这也是为何疫情之前的美国经济已经出现显著放缓的原因之一。

进入疫情期间,大规模量化宽松和庞大财政支出再度将政策利率压到极低水平。然而,自 2022 年初美联储正式启动量化紧缩(QT)后,按道理实际利率应当跟随名义利率迅速上升,但事与愿违。时任财政部长耶伦运用了ATI等方式,部分抵消了美联储缩表的紧缩效应,使得按经济数据测算的有效利率始终低位徘徊。

图:有效利率仍处低位

综上,以目前的经济数据来看,实际联邦基金利率仅在 2% 以下,远低于公开市场 4.5% 左右的名义水平。这很好地解释了为什么美国经济并没有像外界预期那样在连番加息下遭遇明显放缓。

然而,如果美国真的出现二轮通胀,而美国经济增长依然可持续,政治压力(比如说想指导联储工作的川普与建制派鲍威尔的博弈)和市场环境或许会迫使美联储采取更为激进的紧缩措施。届时,美国继续在宽松与紧缩之间保持微妙平衡的难度会加大。

鉴于此,我们推荐大家关注以下几个方面的进展,这有助于我们进一步判断美联储会不会在未来某个时刻更加鹰派:

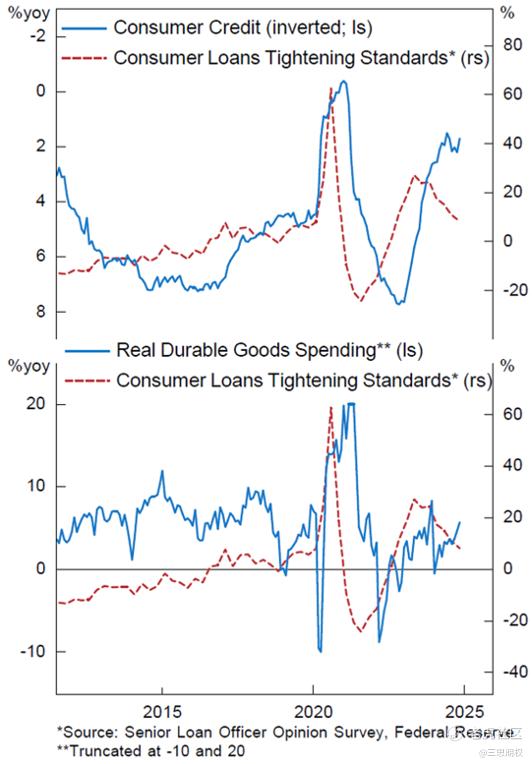

第一,美国消费者会不会再杠杆化。我们多次写过美国家庭资产负债表状况非常好。几个季度以来,美国消费者(占GDP的68%)不再削减开支,但也远未达到21世纪初借贷狂潮的程度。理论上,稳定的就业机会创造、金融/住房财富的增加以及银行放贷意愿的提高可能会刺激一个再杠杆化周期,同时在相当长的一段时间内推动经济增长高于趋势水平。然而,当前美国银行的贷款标准远比21世纪初次贷繁荣时期要严格的多。不过,目前特朗普政府推动银行业监管放松,可能使得美国家庭部门的信贷可得性上升,进而刺激消费,进一步推高通胀。

图:银行放贷标准在慢慢宽松

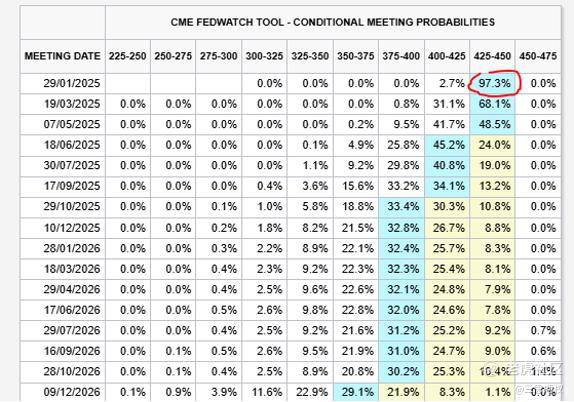

第二,关注即将到来的FOMC会议是否有新信息。从CME的FedWatch工具来看,目前市场定价的情况来看,市场认为几乎100%不会降息,所以不降息本身不重要,重要的是看看鲍威尔在12月吓坏市场之后(以及这几天DeepSeek带来的市场冲击)这次会不会收敛一点,说一些偏鸽派的话来安抚投资者。

图:根据CME官网的FedWatch工具,市场认为这次FOMC维持利率不变的概率为97.3%

第三,即将到来的2月将是一个观察特朗普新政策的好的窗口。他之前在签署行政令的时候就强调了要给加墨两国加25%的关税。从目前市场的反应来看,多数参与者都认为关税只是谈判的手段而非目标,他只是拿关税当作威胁来达到其他目的。如果真的加了,那么市场对于潜在通胀的反应将是未来利率上升。这也将加大这轮由DeepSeek产生的美股AI估值“泡沫”挤出的压力。

图:观察纳指是否能站稳支撑线

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。