港股IPO | 国星宇航:营收翻倍亏损也翻倍,造卫星到底能不能赚钱?

作者 | Jackie

设计 | 马田田

Z Research Factory观点

近年来,在政策支持、技术进步以及下游应用需求增长的推动下,中国卫星行业迎来了快速增长。同时,全球人工智能浪潮持续高涨,国星宇航“AI+卫星”的业务模式在此背景下赢得了市场的广泛关注,获得了众多知名机构的投资,凭借其优质的产品和服务能力,业绩增速迅猛,市场地位与行业影响力不断提升。尽管已经在AI卫星技术领域取得了显著的成就,但国星宇航目前还处于爬坡阶段,仍存在客户集中度较高、研发、行政开支较大,亏损持续扩大等诸多问题,这些都是公司未来实现可持续发展必须克服的阻碍。

PART.1

公司简介

国星宇航成立于2018年,专注于探索AI技术与卫星技术的交叉领域。公司已在开发AI卫星及星基解决方案领域取得了显著成就,推动了卫星行业的创新发展。截至最后实际可行日期,公司与合作伙伴共同开发了6颗传统遥感卫星及1颗AI应用卫星;公司亦自主开发了6颗AI有效载荷、4颗AI应用卫星及4颗AI智算卫星。此外,截至最后实际可行日期,公司已成功完成13项太空任务。根据弗若斯特沙利文的资料,按往绩记录期的收入增长率计,公司是中国卫星行业增长最快的商业航天企业。按2023年的收入计,公司在从事卫星相关业务的中国民营商业航天企业中排名第八,市场份额为1.9%。按2023年收入计,公司在所有管理完整卫星产业价值链的中国民营商业航天企业中排名第二。此外,截至最后实际可行日期,按累计AI卫星发射次数计,公司在中国所有民营商业航天企业中排名第一。

PART.2

投资亮点

-

领先的市场地位:根据弗若斯特沙利文的资料,按往绩记录期的收入增长率计,公司是中国卫星行业增长最快的商业航天企业。按2023年的收入计,公司在从事卫星相关业务的中国民营商业航天企业中排名第八,市场份额为1.9%。按2023年收入计,公司在所有管理完整卫星产业价值链的中国民营商业航天企业中排名第二。此外,截至最后实际可行日期,按累计AI卫星发射次数计,公司在中国所有民营商业航天企业中排名第一。

-

“AI+卫星”的业务模式具备显著优势:公司采用一体化业务模式,涵盖卫星生命周期的各个阶段,从卫星设计、研制、发射协调及在轨运行以及控制管理到星基解决方案;AI卫星技术可应用于多个领域,如空间智能与算力服务、数字城市应用、城市治理、文旅、体育及游戏等。“AI+卫星”的业务模式在人工智能行业爆发背景下展现出巨大优势与高成长性。

-

深受资本市场青睐:自成立以来,公司完成了多轮融资,融资总额为16.33亿元人民币,投资方包括深创投、洪泰基金、策源资本、香港新世界集团等知名机构。最后一轮融资过后,国星宇航投后估值达人民币65.375亿元。

-

业绩高速增长:得益于加强客户拓展并取得更高价值的合同,2023年及2024年前三季度公司营收的同比增长率分别为186.07%和124.02%。

PART.3

业务模式

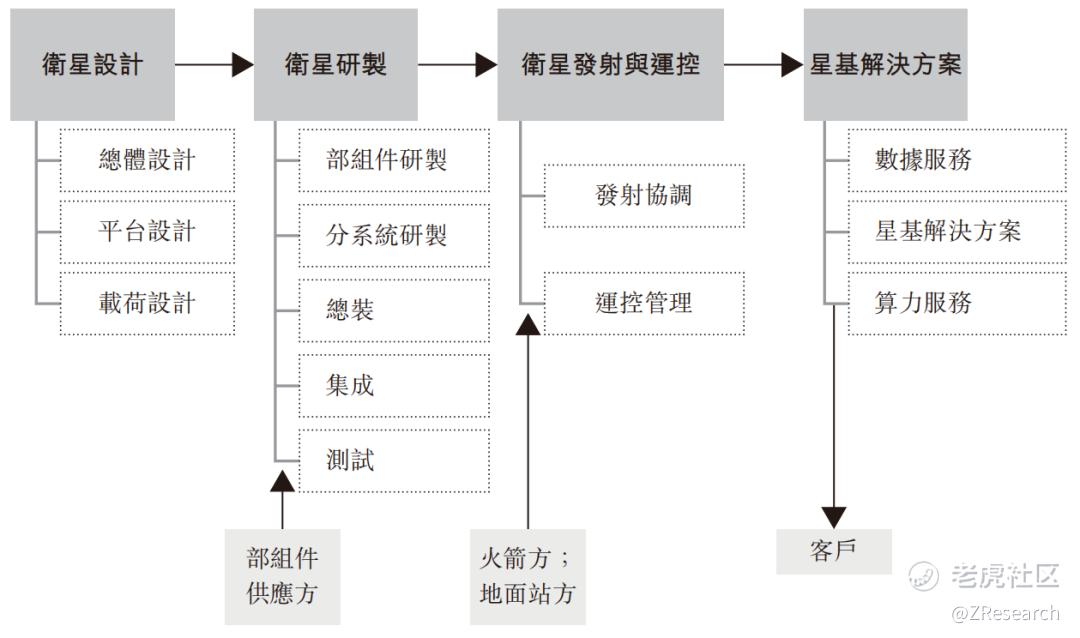

公司采用的一体化业务模式,涵盖卫星生命周期的各个阶段,从卫星设计、研制、发射协调及在轨运行以及控制管理到星基解决方案。公司的一体化业务模式可确保卫星部署及运营的所有阶段功能无缝衔接,使公司能够收集广泛且高质量的卫星数据。该等数据是公司提供先进星基解决方案的基础,能够为客户提供相应的洞察力,支撑他们做出明智的决策,并促进其可持续增长。下图说明公司在卫星产业价值链中的一体化业务模式:

PART.4

产品及解决方案

公司经营两条主要业务线,提供全套产品及服务,即卫星及相关服务和星基解决方案。

-

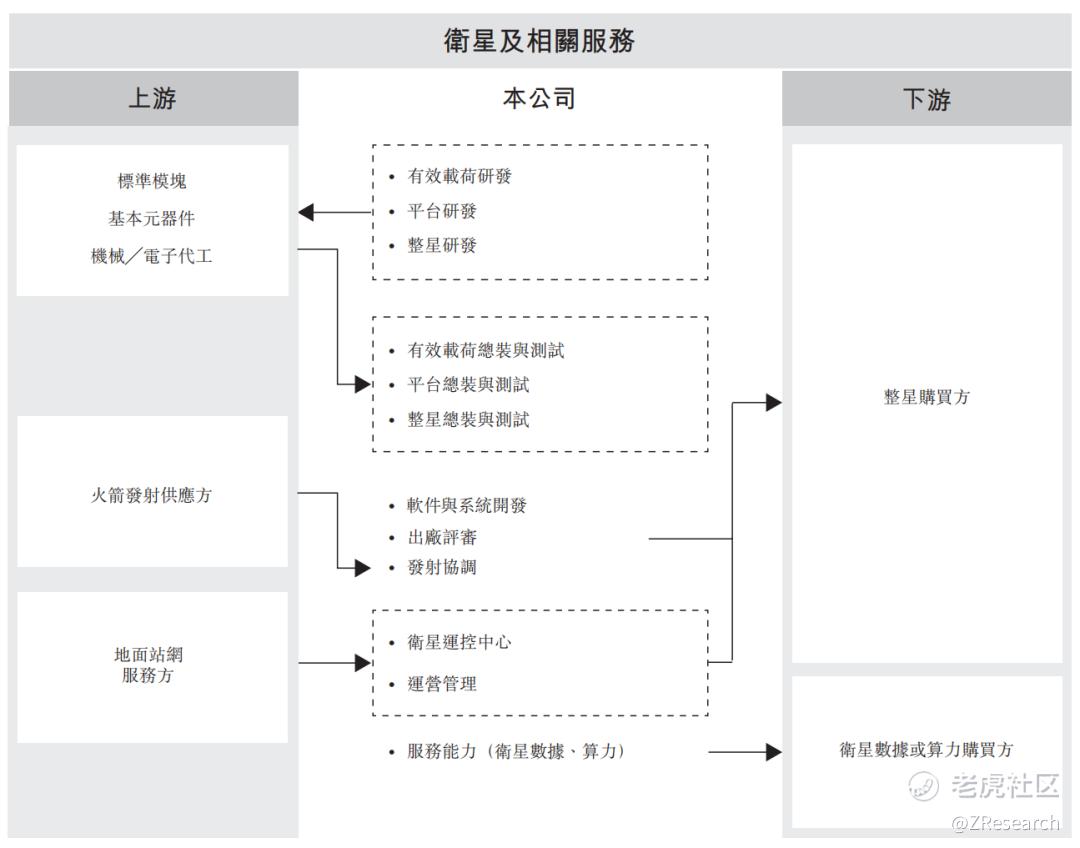

卫星及相关服务:涵盖全卫星生命周期,从有效载荷、平台及整星研发、组装及测试、发射协调以及在轨交付直至发射后运营及控制管理。公司的全生命周期服务确保定制化整星研发、高效的卫星交付和专业的卫星运控管理,从而确保卫星的最佳性能和寿命。下图说明公司的卫星及相关服务的业务模式:

-

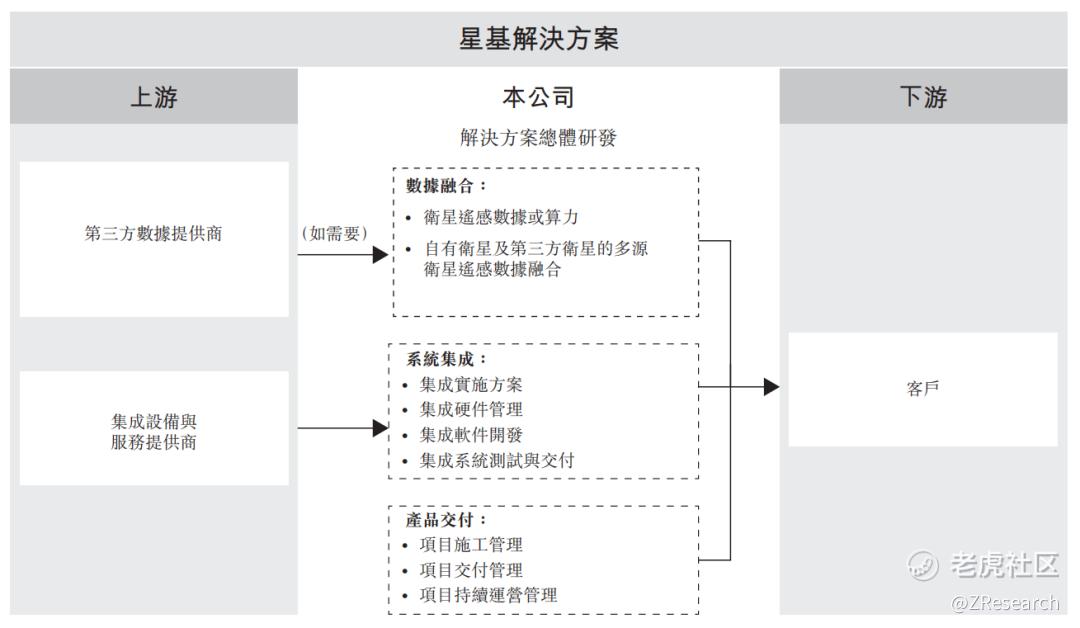

星基解决方案:公司亦利用卫星遥感数据及公司专有的灵境引擎,提供定制的星基解决方案。通过多源数据融合及系统集成,公司将2D卫星遥感数据转化为高精度3D数字模型,满足空间智能与算力服务、数字城市应用、城市治理、文旅、体育及游戏应用等各项行业应用。下图说明公司星基解决方案的业务模式:

自公司成立以来,公司率先专注于探索AI技术与卫星技术的交叉领域。公司已在开发AI卫星及星基解决方案领域取得了显著成就,推动了卫星行业的创新发展。截至最后实际可行日期,公司与合作伙伴共同开发了6颗传统遥感卫星及1颗AI应用卫星;公司亦自主开发了6颗AI有效载荷、4颗AI应用卫星及4颗AI智算卫星;公司已成功完成13项太空任务。此外,截至最后实际可行日期,公司已获得研制另外20颗AI智算卫星的订单,并就其中12颗卫星订立发射服务协议,该等卫星预期于2025年发射。公司持续升级AI卫星技术能力,创造了在卫星领域多个业界领先的突破。根据弗若斯特沙利文的资料,随着XSD-15于2024年发射,公司已成功完成全球首次卫星在轨运行AI大模型的技术验证,验证了模型在太空环境的运行适应性、卫星平台的可靠性和在轨AI计算性能的有效性。公司亦推出“AI卫星网络系统”项目,一个专注于通过AI及太空边缘计算技术推进卫星数据处理的计划。于2019年,该项目获工业和信息化部(“工信部”)评选为工信部新一代人工智能产业创新重点任务。于2021年,公司就该项目获授工信部第一期人工智能产业创新揭榜优胜单位。此外,基于公司AI智算卫星不断迭代的先进功能,公司正在积极推进“星算计划”,旨在建设由2,800颗AI智算卫星组成的天基算力网。截至最后实际可行日期,星算计划下2,800颗AI智算卫星的轨道及频谱已通过国际电信联盟的审批并公示,是公司在全球舞台上建立地位和影响力的重大里程碑。

PART.5

客户情况

公司主要向航天、电子产品及软件开发以及数字文化创意内容制作等不同领域的中国客户出售产品及解决方案。于2022年、2023年及截至2024年9月30日止九个月,来自公司前五大客户的收入分别为人民币1.31亿元、人民币2.85亿元及人民币2.20亿元,分别占同期总收入的73.9%、 56.1%及92.7%,客户集中度较高,存在较大的经营风险。

PART.6

创始人

创始人陆川拥有近20年的人工智能、航天及通信工程研究经验。陆川于2006年7月获得电子科技大学通信与信息工程学院通信工程工学学士学位,其后于2011年6月在该校获得软件工程领域工程硕士学位,于2016年3月获得新加坡共和国南洋理工大学管理经济学理学硕士学位,并于2018年6月获得中国广东工业大学控制科学与工程学工学博士学位。陆博士于2006年7月至2021年2月在电子科技大学先后担任多个职位。陆博士主要负责国星宇航的整体战略规划、重大业务决策,以及监督管理系统的运作效率和产品研发工作。

PART.7

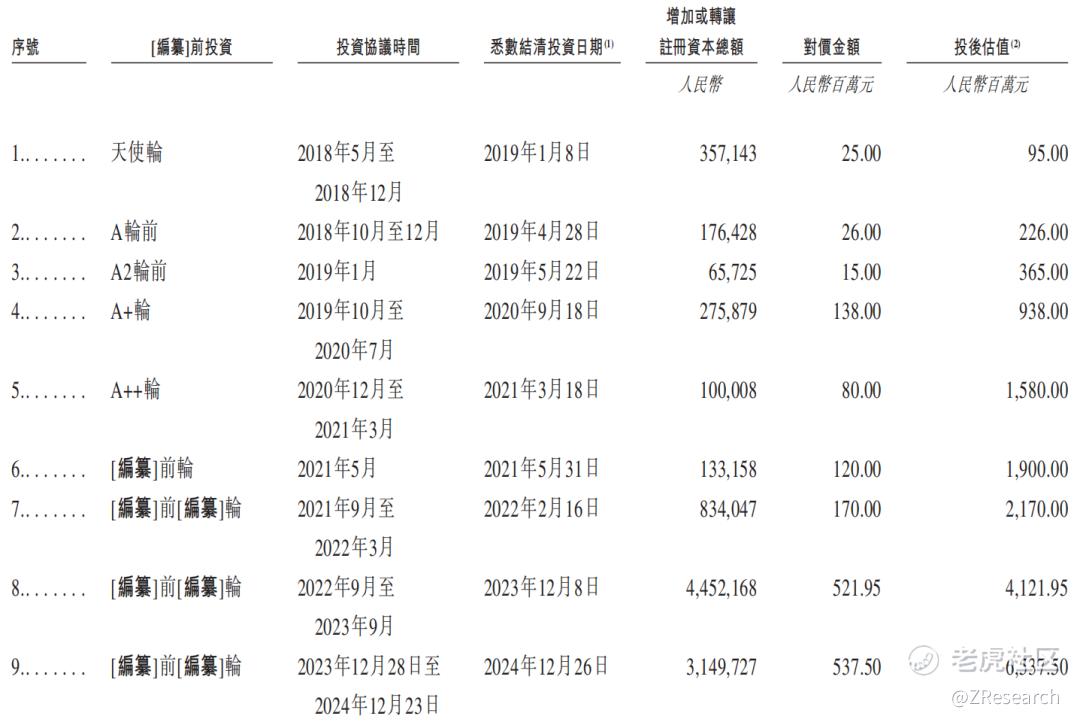

融资情况

自成立以来,国星宇航深受资本青睐,完成了多轮融资,融资总额为16.33亿元人民币,投资方包括深创投、洪泰基金、策源资本、香港新世界集团等知名机构。最后一轮融资过后,国星宇航投后估值达人民币65.375亿元。

PART.8

股权结构

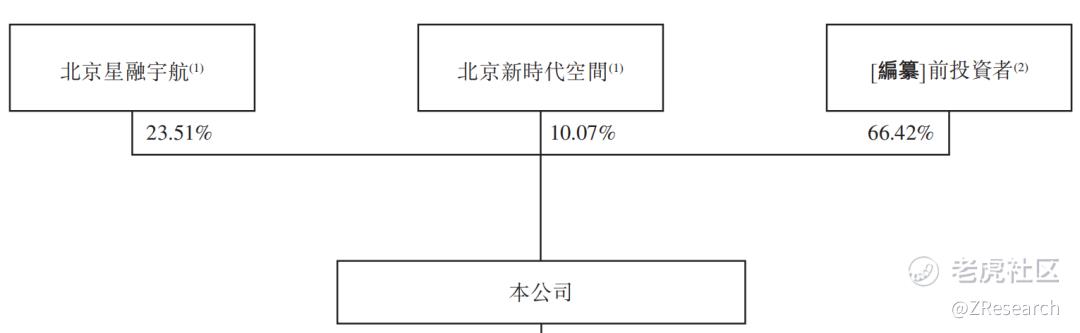

招股书显示,截至IPO前,

北京星融宇航(雇员持股平台,陆川博士为GP),持股23.51%;

北京新时代空间(雇员持股平台,陆川博士为GP),持股10.07%;

以下股东与北京星融宇航为一致行动股东,将根据北京星融宇航的指示投票,合共持有15.13%的股份:

惠州益霖投资,持股2.80%;

欧卓企业,持股2.38%;

合兴二号投资,持股2.30%;

青创伯乐攻玉,持股2.03%;

弘宇一号企业,持股0.95%;

冯美倩,持股0.88%;

嘉兴天海德胜,持股0.78%;

无锡天眼星,持股0.74%;

康健农业,持股0.70%;

圣仁投资,持股0.58%;

银丰融金,持股0.55%;

青岛聚德融财务,持股0.44%;

陆川博士,合共可控制上述48.71%的投票权。

黄楚龙的星河控股,通过星河产业集团,持股10.01%;

盛希泰博士控制的实体,包括无锡国星基金、洪泰工业化、洪泰酷娱,分别持股4.59%、4.45%、2.80%;

深创投集团,持股3.90%;

恒坤发展基金,持股3.89%;

广东万全投资,持股2.38%;

清大红禾,持股2.23%;

海金 - 海金星宇,持股2.23%;

青创伯乐,通过青创伯乐攻玉(一致行动股东之一)、青创伯乐风清,分别持股2.03%、0.15%。

PART.9

财务情况

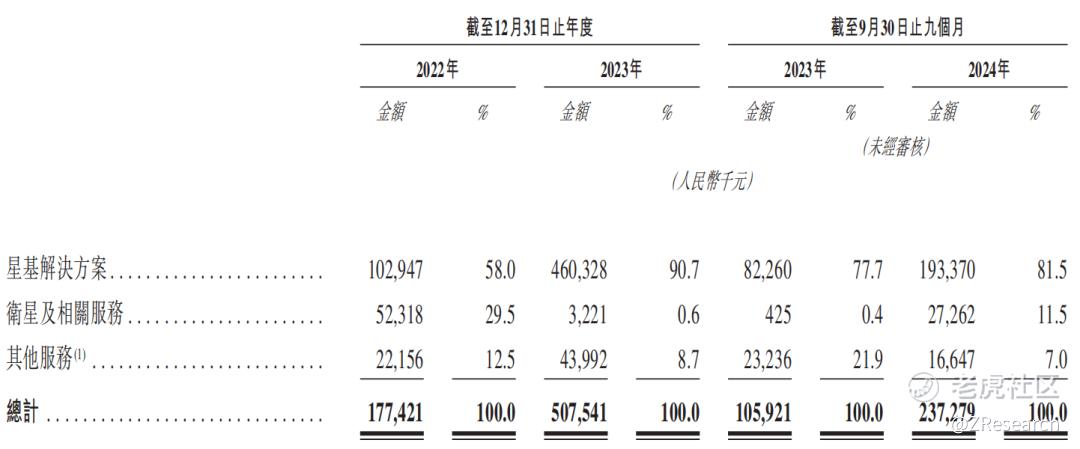

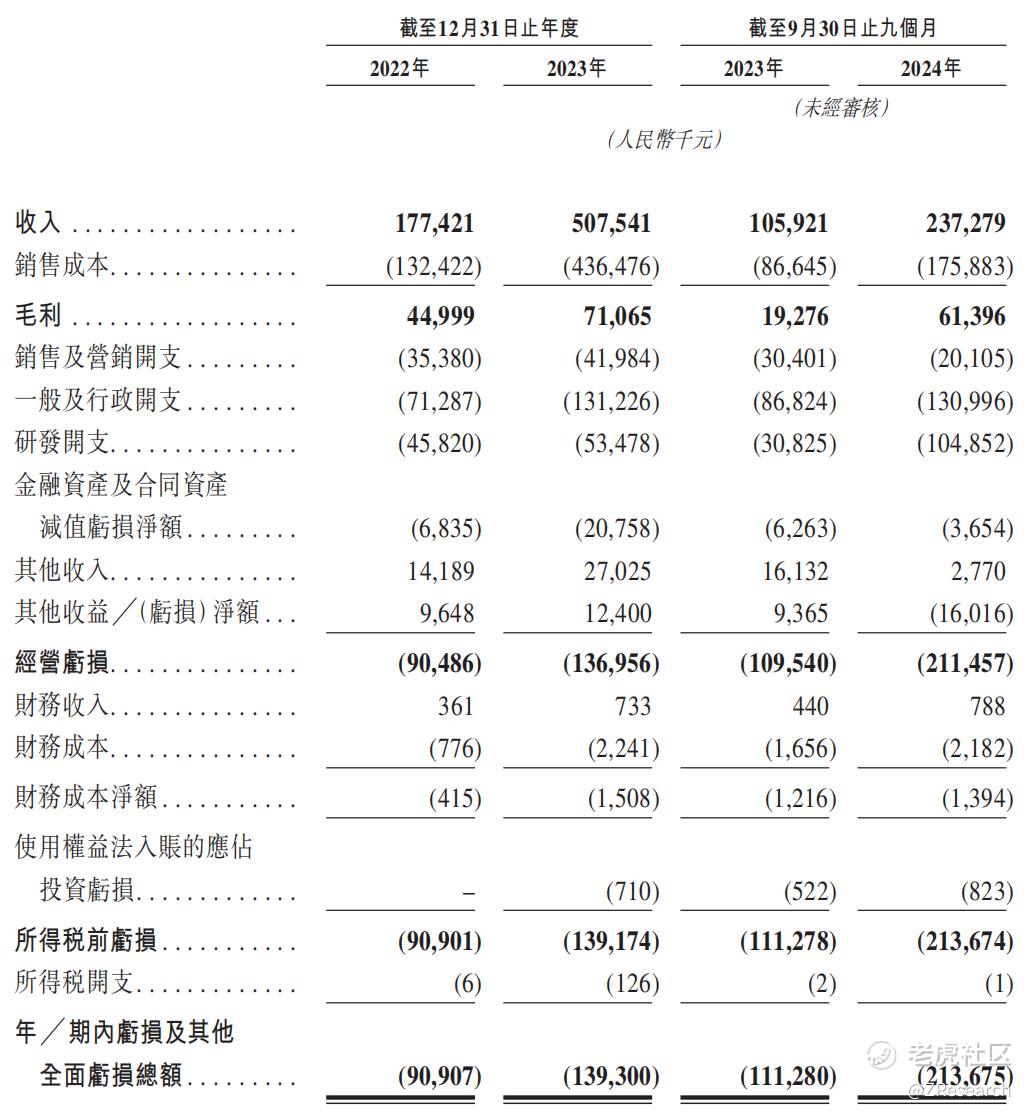

2022年、2023年及2024年前三季度,国星宇航的营收分别为1.77亿元、5.08亿元和2.37亿元。其中,星基解决方案是主要的营收来源,2023年收入占比为90.7%,同时该业务也是公司营收的增长引擎,带动公司总营收大幅增长,2023年及2024年前三季度的同比增长率分别为186.07%和124.02%。据招股说明书,星基解决方案收入快速增长主要得益于公司加强客户拓展并取得更高价值的合同,包括空间智能与算力服务解决方案及城市综合治理服务应用。

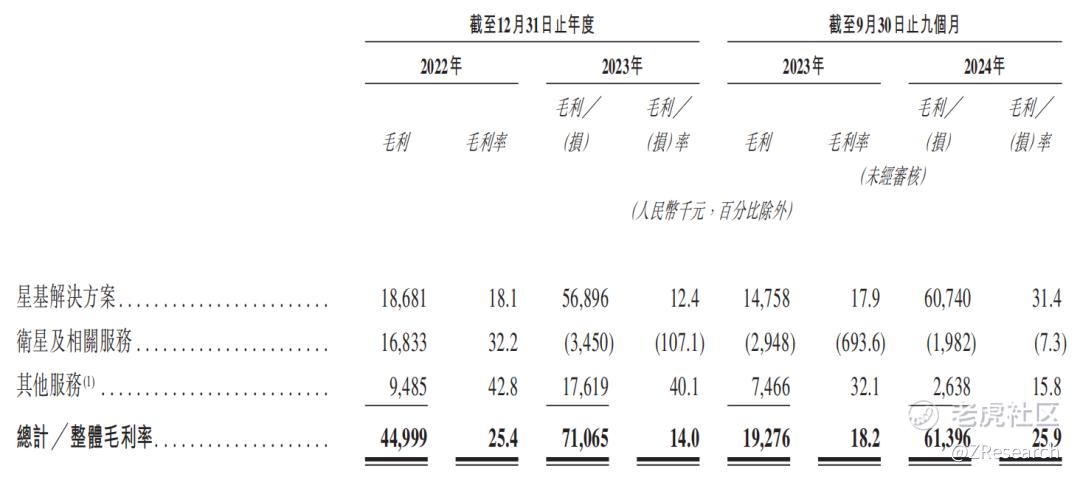

2022年、2023年及2024年前三季度,国星宇航的毛利率分别为25.4%、14.0%、25.9%,2023年毛利率大幅下滑主要是由于为了吸引客户并拓展市场占有率,若干卫星定价较低,而销售成本较高,使得卫星及相关服务录得107.1%的毛损率,从而拖累总体毛利率大幅下滑。

2022年、2023年及2024年前三季度,国星宇航的净亏损分别为0.91亿、1.39亿元和2.14亿元,净利率分别为-51.24%、-27.45%、90.05%。目前国星宇航正处于爬坡阶段,不可避免的会产生与早期技术进步相关的大量研发支出以及较高的一般及行政开支。2022年、2023年及2024年前三季度,公司的研发开支分别占同期总收入的25.8%、10.5%及44.2%,一般及行政开支分别占同期总收入的40.2%、25.9%及55.2%。因此公司的净亏损金额呈逐渐扩大趋势,尽管收入高速增长,也未能完全覆盖成本费用。

PART.10

行业概况

近年,中国政府积极推动卫星产业发展,令在轨卫星数量大幅增加。根据忧思科学家联盟卫星数据库,中国企业研制的在轨卫星数量由截至2019年12月31日的323颗增至截至2023年5月1日的623颗。低轨卫星是中国卫星产业发展的重要基础设施,由截至2019年12月31日的236颗增加到截至2023年5月1日的508颗,占在轨卫星总数的比例由截至2019年12月31日的73.1%增至截至2023年5月1日的81.5%。

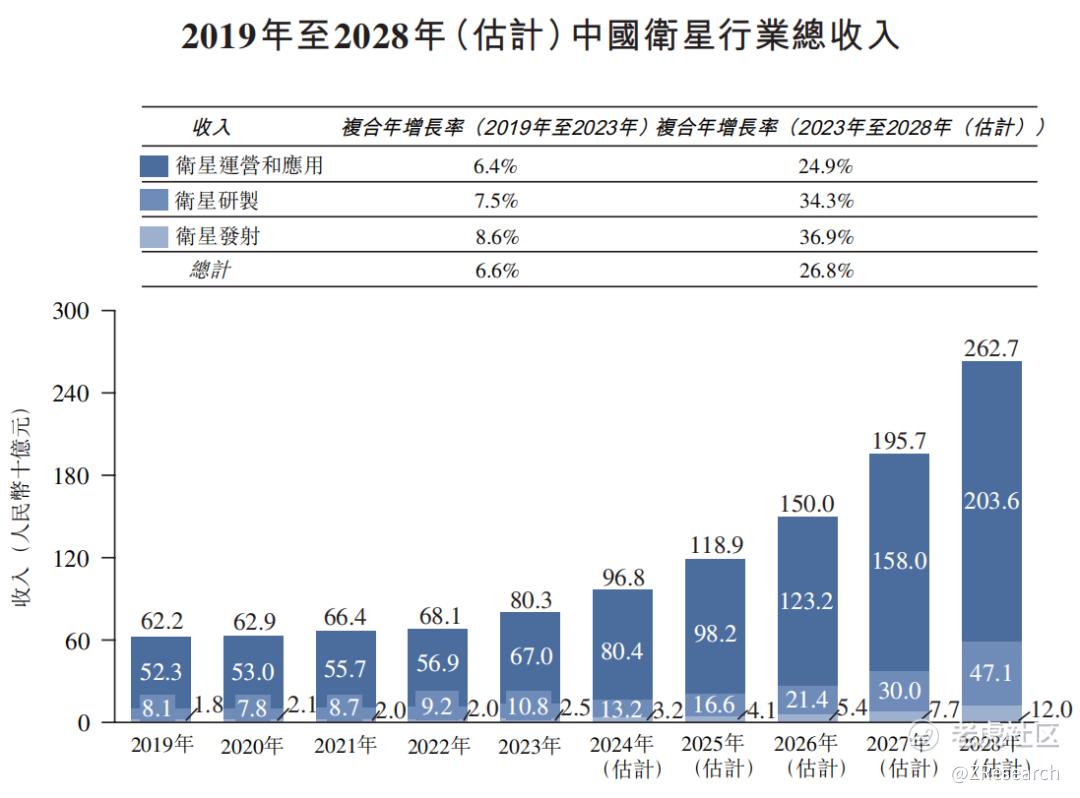

过去几年,中国卫星行业经历稳定增长。按收入计,中国卫星行业的市场规模由2019年的约人民币622亿元增加至2023年的约人民币803亿元,复合年增长率为6.6%。在利好政策及低轨卫星星座快速布局的推动下,中国商业航天行业快速发展。按收入计,中国卫星产业的市场规模预计将自2023年起按复合年增长率26.8%进一步增长,于2028年达到约人民币2,627亿元。

下图列示2019年至2028年中国卫星行业按收入计的历史及预测市场规模:

近年来,中国政府积极鼓励民营企业从事卫星行业。在政策支持、商业航天的迅速发展和技术进步以及低轨卫星星座快速布局的推动下,中国卫星行业民营企业的收入由2019年的约人民币175亿元增加至2023年的约人民币239亿元,复合年增长率为8.1%。中国卫星行业民营企业的收入预期将自2023年起按复合年增长率30.6%进一步增长,于2028年达到约人民币909亿元。来自民营企业的收入占2023年中国卫星行业总收入的29.8%,预计2028年将占34.6%。

PART.11

可比公司对比

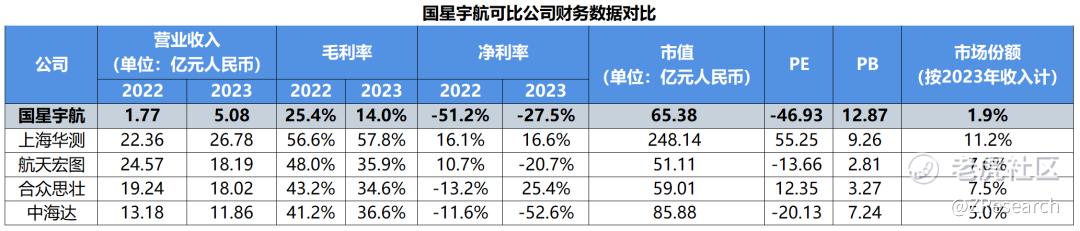

上海华测:于2003年成立,总部位于上海,专注于高精度导航定位相关产品及解决方案的研制及产业应用。

航天宏图:成立于2008年,总部位于北京,是国内领先的卫星公司之一,专注于卫星、无人机及地面传感器的天地一体化感知网络。

合众思壮:成立于1994年,总部位于北京,是定位、导航及授时(“PNT”)行业的先驱之一,亦是地理空间行业的领导者,专注于高精度卫星导航应用。

中海达:于1999年成立,总部位于广东省,专注于高精度定位相关软硬件产品的研制及销售服务。

通过下表的财务数据对比可以看出,国星宇航无论是市场份额还是利润率水平均与深耕卫星领域多年的竞争对手具有较大差距。尽管国星宇航在AI卫星技术领域展现出一定的创新潜力,但其在财务表现和市场竞争力方面仍需进一步提升,以缩小与行业领先企业的差距。未来,国星宇航需要在技术创新和市场拓展方面加大投入,优化成本结构,提升盈利能力,以实现可持续发展。

目前国星宇航仍存在客户集中度较高、毛利率不稳定、净亏损不断扩大等问题,AI智算卫星进展也比较缓慢,目前只自主开发了4颗AI智算卫星,也仅获得了20颗AI智算卫星订单,距离实现2,800颗的目标还有很长的一段路要走。未来,随着公司技术的不断突破和市场拓展的深入推进,国星宇航有望在未来逐步优化客户结构,提升运营效率,降低产品与服务成本,获得规模效应,实现盈利能力的改善,在AI卫星领域占据更加重要的地位,为行业发展注入新的活力。

修改于 2025-02-14 10:23

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

留着,国星宇航