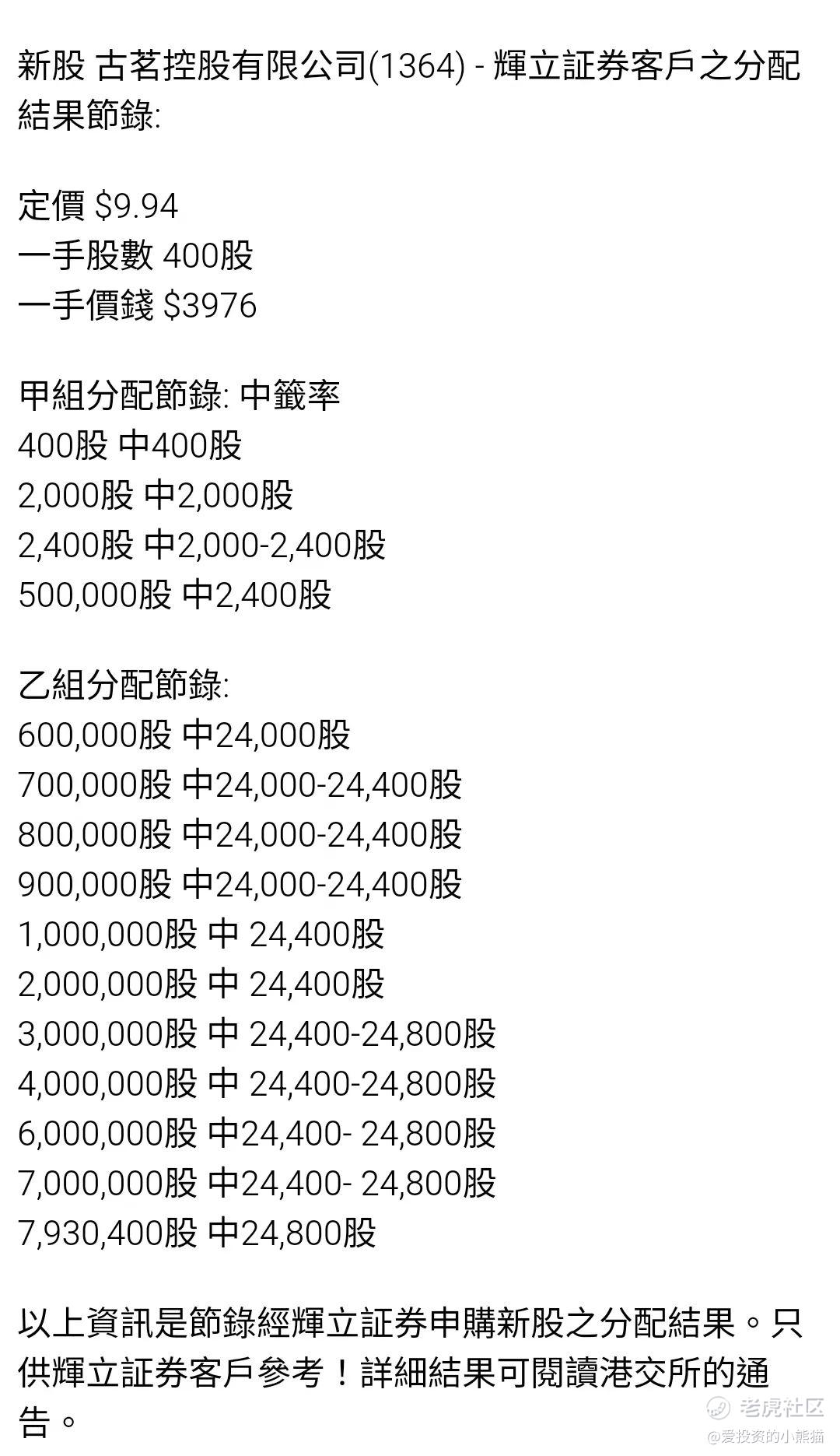

古茗中签率分配诡异!甲尾货值2.3万;乙头货值23.8万,顶头锤才24.6万

传 $古茗(01364)$ 定价9.94元,位于发售价区间上限,是否会行使发售量调整权,消息称,中国现制饮品企业古茗(1364.HK)在香港首次公开发行(IPO)中筹资2.32亿美元(约18.1亿港元);散户投资者的配股比例增加到43.5%,销售文件显示,古茗IPO原计划发行1.59亿股,但之后发行量进一步增加2379万股。此外,IPO股份中,90%原是留给机构投资者,还是因为回拨机制,该比例已降至56.5%,而散户投资者的配股比例则从10%增调升至43.5%。文件亦显示,在启动招股时,该股IPO价格处于每股8.68至9.94港元指导区间的高端。古茗将于周三在香港挂牌。

昨天从券商那边出来的配售情况更是奇怪了,甲尾和乙头的中签市值差了10倍!甲尾货值2.3万;乙头货值23.8万!

一手中签率100%,货值4016;

甲尾中签率0.48%,货值2.3万;

乙头中签率4%,货值23.8万;

顶头锤中签率0.31%,货值24.6万

首先甲组中签率这次偏一手,只是甲尾跟乙头差距这么大,也是比较少见,从以往的经验看应该。是因为有过多的人打了大甲组或者去甲尾人数过多导致的甲组中签率失调,因为一般来说,如果比较多的人比较集中的认购某几个档位,会让那部分认购的中签率拉的很低,比如说很多的人认购一手呢,大概率一手中签率会被拉低,融资认购呢中签率会变得很高,那或者说融资认购小甲组的人多,那么可能小甲组那附近的中签率会被拉低。那如果是大甲组或者去甲尾那几档认购的人多呢?那么融资大甲组或者去甲尾的这一部分中签率就很低,就好比这次一样。

古茗这次大甲组或者去甲尾认购的人确实是有点多,才导致甲组中签率如此不协调,甲尾和乙组头相差太大了,甲尾中签率0.48%,货值2.3万;乙头中签率4%,货值23.8万;整个中签率差了10倍呀,难不成是大甲组打倍数打到了100倍?

但这一次乙组分配就更诡异了,顶头槌跟乙头中签金额几乎是一样的,乙头中签率4%,货值23.8万;顶头锤中签率0.31%,货值24.6万,这个分货实在有点想不通发行人咋想的。

据港交所披露,2025年1月1日,蜜雪冰城股份有限公司(以下简称“蜜雪冰城”或“公司”)更新招股书,美银证券、高盛、瑞银集团为联席保荐人。

蜜雪冰城于2021年1月进行了Pre-IPO轮融资,投资方美团龙珠、高瓴资本、CPE源峰及万店盈利,融资金额超过23亿元,投后估值超过233亿元。

奶茶的老大龙头蜜雪冰城马上来了,这个才是万众瞩目的焦点。

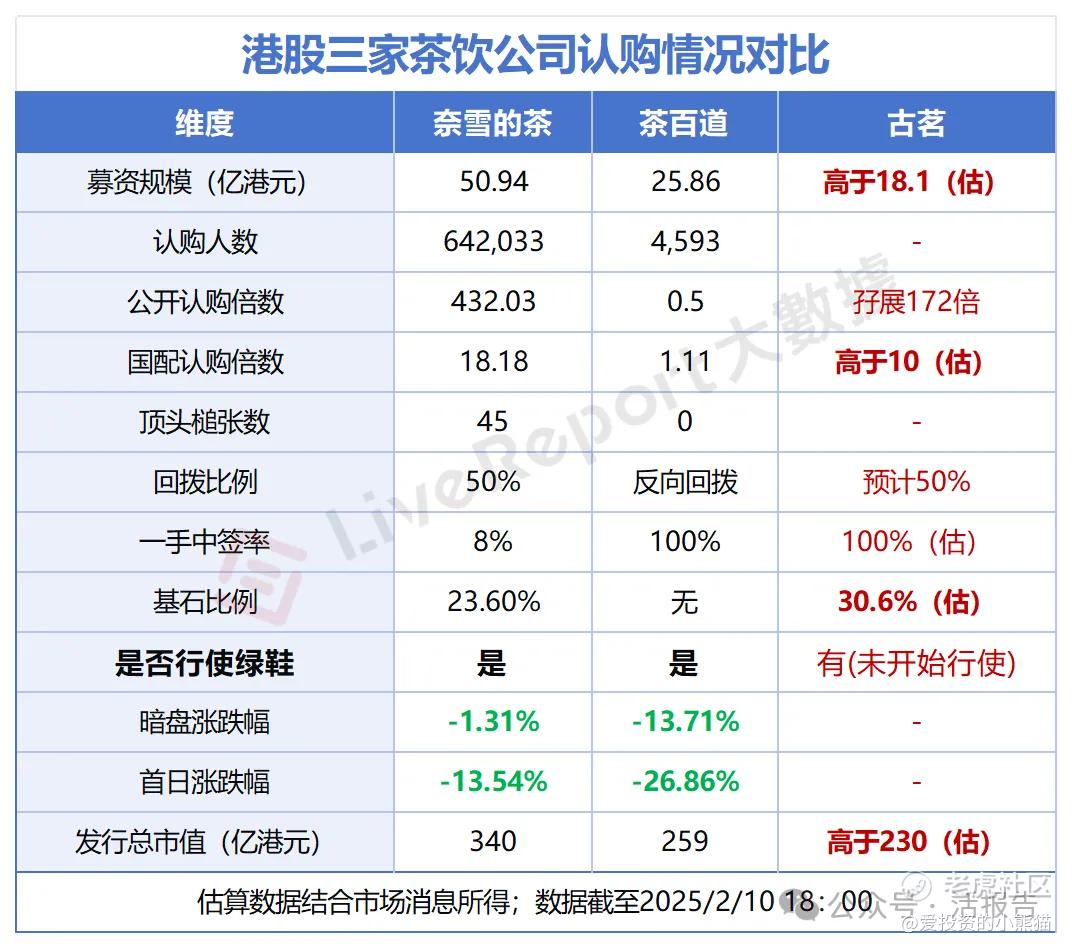

不过还是说回古茗这个票,就基本面而言,除了腾讯的基石以外,基本找不到参与的理由,营收比茶百道多一点,净利率和毛利率都比不过茶百道啊,那茶百道现在估值140了 ,古茗发230亿的理由?

古茗和蜜雪冰城是都有一级投资方美团龙珠、高瓴资本,美团龙珠也是古茗的基石。

正常来说这个票不太会说机构会有多认可他的。比起像毛戈平布鲁克老铺黄金这一类票来说。古茗是差差了一大截的。如果是古茗这种都能涨的话,说明机构开始钱多了,已经对上市公司的基本面放低标准和预期了。如果是这样的话那今年上的能涨新股就太多了,是有这样的一种可能,美联储加息以后,机构资金变多了,再加上最近几个月行情回暖了,机构国配的资金也开始变多了,龙头干不了,先把龙二龙三干起来。

对于之前那些绝对一线机构共识股类似毛戈平布鲁可这种太卷了,拿不到货。所以这些资金只能被迫去攻二线的机构共识股,如果是能涨,那这个逻辑成立的话,今年可以参与的公配IPO的项目还是不少的,那真的是新股牛市来了的!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尖沙咀啵嘴·2025-02-11恭喜打新古茗的朋友们,又赚了点赞举报

- 小鹏2020·2025-02-11汇总下,可以持有。点赞举报

- 价值投资为王·2025-02-11人人有肉吃了点赞举报