蜜雪集团来了,开年首只确定性新股,满仓梭哈!

“你爱我,我爱你,蜜雪冰城甜蜜蜜”

1、心心念念的雪王 $蜜雪集团(02097)$ ,今天终于来了

可能不少朋友一看雪王此次招股市值763亿,再对比现在奈雪的23亿、茶百道的137亿和古茗 $古茗(01364)$ 的235亿来看,得出雪王763亿市值是太贵的结论

但这个财哥早早在圈子就说了好多遍了,不要拿雪王跟奶茶三SHA比,根本不是一个档次的东西

如果要说原因的话,也就是奶茶三SHA招股书的水分太大,上市前的业绩是“虚假的繁荣”

而上市后,奶茶三SHA业绩全部变脸

用机构预计的2024年和古茗招股书未经审核的2024年利润来计:

茶百道 $茶百道(02555)$ 上市前的2023年,利润增速还有20%,而接下来业绩大变脸,由于加盟商采购意愿下降、市场竞争加剧及成本上升,预计全年净利润增速可能延续下滑趋势,同比下降约50%-60%

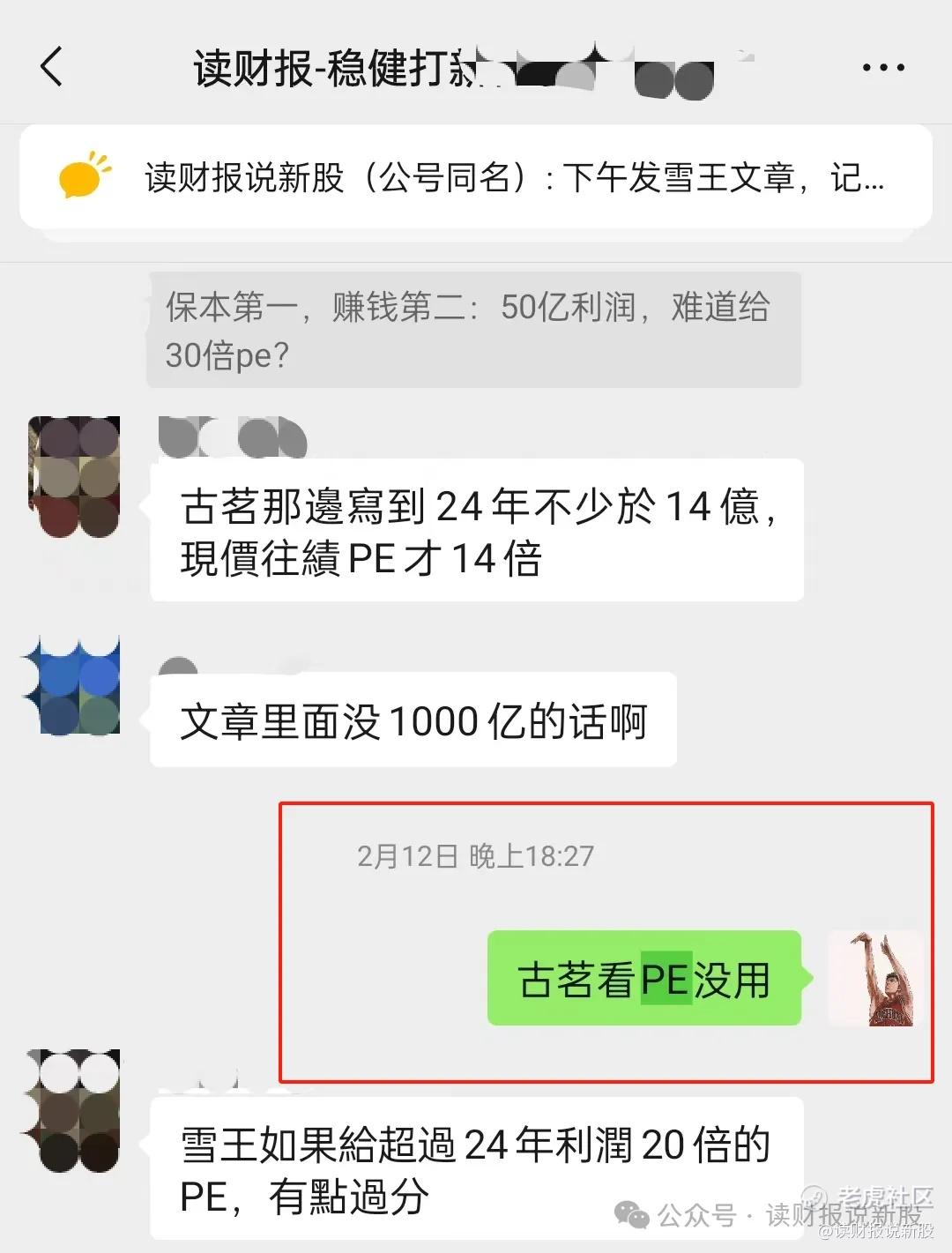

古茗上市前的2023年,利润增速高达变态的194%,而招股书披露2024年未经审核利润为不少于14亿,即是同比增长27.8%

从194%增速大幅度放缓至27.8%,古茗的招股书水分活脱脱一个“太平洋”

奈雪的茶 $奈雪的茶(02150)$ 更不用说的,是奶茶股中唯一一只利润依然还在亏损中的

再看雪王

雪王2023年利润为31.87亿,同比增长58%,那么雪王会不会也跟奶茶三SHA一样,2024年全年业绩变脸呢?

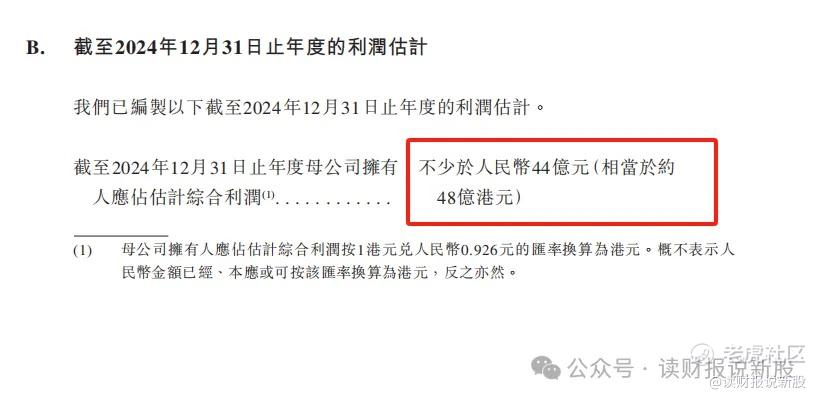

根据招股书披露的2024年未经审核数据

如图,雪王2024年归母利润不低于44亿人民币(48亿港币)

也就是说,雪王2024年利润最少都会同比增长41%

从这点上来看,雪王增速能够稳住跟去年不掉档

同时,这是预计最少44亿人民币,实际利润会大于44亿

机构的一致性预期是雪王2024年利润为46亿人民币(49.4亿港元),则雪王2024年归母利润同比增长46.5%

由此可见,雪王的招股书水分不大,业绩较为客观,跟奶茶三SHA根本不是一个档次的!

2、接下来就看估值了

估值中,几乎99%的人都喜欢看PE估值法

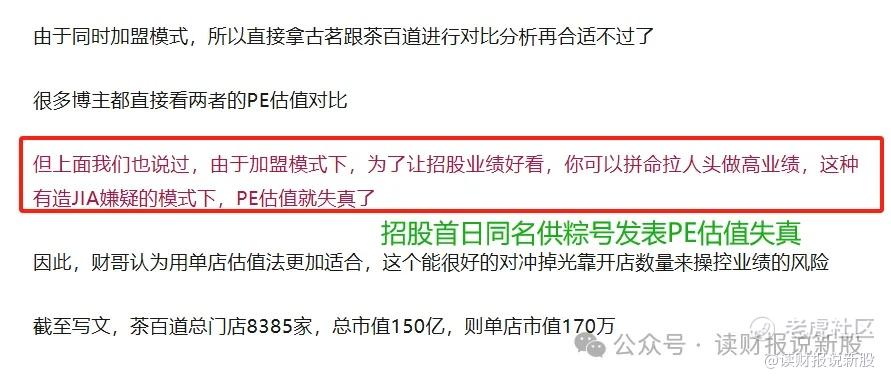

但是像这种加盟的商业模式的奶茶股,由于水分太大,PE估值法大部分是失真的

财哥曾经在茶百道和古茗招股时候,就指出了这两家公司不能使用PE估值法,从而避坑了两家破发的奶茶股(包括奈雪也没打)

尤其是古茗,当外面的博主都在用PE给古茗估值,从而得出古茗估值便宜的观点时,财哥是全网唯一一个指出古茗PE是失真的

茶百道、古茗PE估值失真了,那雪王能有PE估值吗?

答案是:雪王可以用PE估值法

为啥呢?

这里就要用到财哥自创的指标:关店数和新开店数之比值

如果当年这个比值大于20%,即是说明公司上市前美化了招股书,用新开店来冲短期业绩

而关店数才是说明这家公司真实的市场需求

我们来看下加盟商业模式的古茗、茶百道和雪王这个比值是多少:

古茗2024年Q3:

新开门店约724家,关闭门店375家

关店数/开店数 = 375÷724≈51.80%

茶百道2024年H1

新开门店826家,关闭门店245家

关店数/开店数 = 245÷826≈29.66%(Q3预计40%+)

雪王2024年前三季度:

新开门店9064家,关闭门店1298家

关店数/开店数 = 1298÷9064≈14.32%

从最新的2024年Q3情况来看,茶百道和古茗这个比值都大大的超过了20%,业绩水分比“太平洋”还夸张

而雪王小于20%,业绩可信度高,因此雪王可以用PE估值法

①PE估值法

这里统一用2024年的利润计算

雪王2024年利润不低于47.2亿,机构预计为49.4亿,则雪王2024年PE为15.5-16.2倍

古茗2024年利润不低于15亿,则古茗2024年PE为15.7倍

茶百道机构预计2024年利润不高于5.4亿,则茶百道2024年PE为25.3倍

从PE估值法看出,雪王基本面最好业绩最真实,PE估值最低,估值低估了!!

②单店估值法

其实这种加盟的商业模式的,最标准的还是用单店估值法

感到欣慰的是,在财哥多次的熏陶下,圈内伙伴们也开始给雪王用单店估值了

古茗

单店估值:约 229.5万港元(港股市值234.2亿港元及9778家门店计算)

茶百道

单店估值:约 163万元港元(按总市值136.7亿港元及8385家门店计算)

蜜雪冰城

单店估值:约 164万港元(按763.55亿港元市值及4.6万家门店计算)

从单店估值法看出,雪王基本面最好业绩最真实,单店估值最低,估值低估了!!

3、雪王申购方案:

从以上逻辑中看出,雪王业绩水分不大,基本面优秀,跟奶茶三SHA不是同一个档次

同时无论从PE估值还是单店估值可以看出,雪王的估值无疑是低估了,因此雪王堪称蛇年开年第一只确定性新股,财哥会满仓梭哈打

不过这次的申购方案我们一定要物尽其用,尽量多中签才是王道

最优申购方案:当然是上钉头锤了

次优申购方案:这次雪王钉头锤要1.75亿,很多人都上不了顶头,因此次优申购方案更适合大部分的人

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 沃尔斯胜利·2025-02-22产品走的中低端路线,利润不好保证1举报

- 捂着别抛·2025-02-22这个时候打新其实是可以的1举报

- 梦想去拉萨·2025-02-22雪王看起来稳得多,可以打个重仓点赞举报

- 尖沙咀啵嘴·2025-02-24期望中签点赞举报

- 梓坚·2025-02-23👍👍1举报

- Lydia758·2025-02-22阅1举报

- 2ca1732f·2025-02-22已阅1举报

- 华庭月舞·2025-02-22牛1举报