新股点评:蜜雪集团 (02097.HK)

一,基本介绍

蜜雪集团是一家领先的现制饮品企业,聚焦为广大消费者提供单价约6元人民币(约1美元)的高质平价的现制果饮、茶饮、冰淇淋和咖啡等产品。蜜雪集团旗下有现制茶饮品牌「蜜雪冰城」和现磨咖啡品牌「幸运咖」。截至2024年9月30日,蜜雪集团通过加盟模式发展的门店网络拥有超过45,000家门店,覆盖中国及海外11个国家。

发售股份数目 : 17,059,900股H股(视乎超额配股权行使与否而定)

公开发售股份数目 : 1,706,000股H股(10%,可予重新分配)

配售股份数目 : 15,353,900股H股(90%,可予重新分配及视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:202.5港元

基石投资者:

5位投资者已同意按发售价认购合200百万美元可购买的发售股份,相当于发售股份的约 45.09%,详情见招股书297页。

(假设超额配股权未获行使)

发售时间:2025年02月21日-2025年02月26日

上市日:2025年03月03日

保荐人:美林(亚太)有限公司、高盛(亚洲)有限责任公司、瑞银证券香港有限公司

包销商:Merrill Lynch (Asia Pacific) Limited、高盛(亚洲)有限责任公司、UBS AG Hong Kong Branch、中国国际金融香港证券有限公司、华泰金融控股(香港)有限公司、工银国际证券有限公司、广发证券(香港)经纪有限公司、招银国际融资有限公司

二,基本面和定价

在不久前古茗的点评中账号菌有写到在一个下行行业中寻找投资机会往往是痛苦的,在本次蜜雪招股中这个结论依然适用。但是蜜雪所主打的低价战略又某种程度上和消费降级相契合,因此对蜜雪的分析则略显复杂。

分歧的出现不是现在才有的,蜜雪自从传出上市传闻开始就得到资本市场广泛关注,市场声音忧喜参半。看好的投资人认为蜜雪是这个行业的“卷王”,其低价战略和完善的供应链本身就是最大的护城河;而看空的投资人认为当其他品牌开始发力下沉市场时,卷王本身也难免被卷。

账号菌认为:

1. 蜜雪现在是一个价值股投资的逻辑,而不是成长期的逻辑

过去三年蜜雪还是保持了不错的增长,但是靠门店增长拉动营收增长的故事至少在中国是很难再讲下去的。当行业进入下半场之后,让加盟商赚到钱的品牌商才能在市场长期生存下去,可以预见蜜雪今后净新增门店的速度一定会走低。或者说,如果蜜雪之后单店销售数据明显下滑的同时还要快速开店,就代表

2. 蜜雪做的最正确的事之一是没有拿太多PE/VC的钱

新消费曾经是资本市场的宠儿,过去几年不少茶饮品牌商在PE/VC的支持下实现快速扩张。而蜜雪唯一一次融资则是在2020年底,股东包括美团龙珠、高瓴、CPE,融资的额度也不是那种万一要赎回会要了蜜雪命的额度。账号菌看不到该次融资的条款,但推测没有过分依赖于融资可以使得蜜雪在后续资本市场(包括本次IPO的定价)上拥有了较高的自由度。

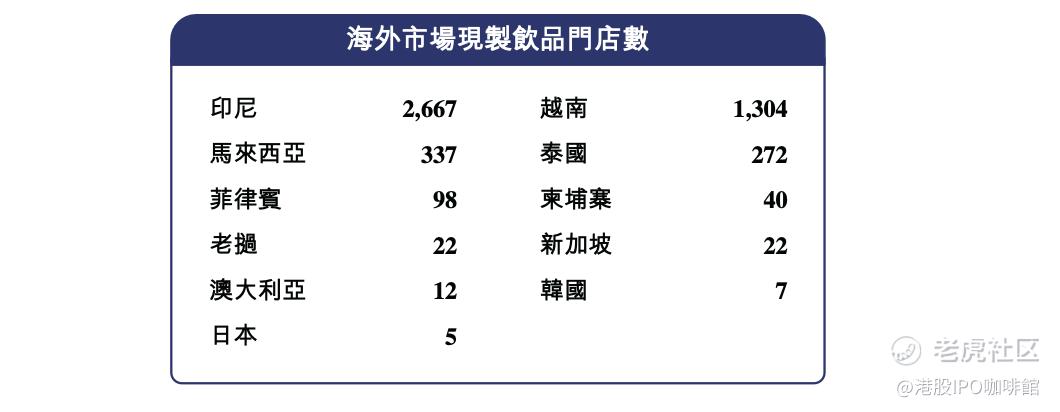

3. 东南亚增长的故事很性感,但是不要把还在相亲的对象直接当成老婆

目前蜜雪在东南亚的布局可以称之为是局部成功:

图1,蜜雪在东南亚数个国家已经完成meaningful的布局

图2,但是在部分其他市场并不是一帆风顺,来源:优狐国际全球茶饮创业中心

但是这个局部成功不代表蜜雪一定可以复制中国的模式到东南亚。(1)东南亚国家互相交流较多,但始终不是一个统一市场;(2)蜜雪本质上是一家供应链公司,规模决定成本,千家门店只代表一只脚踏入市场,距离站稳脚跟还有距离。

4. easy to be copied?

蜜雪始终不是一家以产品或技术作为护城河的公司,所以一直以来很多投资人都会问:会不会有下一个蜜雪卷死这个蜜雪?事实上,包括古茗、甜拉拉等品牌也在不断挑战蜜雪在三四线城市的地位。

对于这个问题账号菌不敢下结论,但从过去历史来看:(1)麦当劳靠极致的供应链管理毫无疑问构建了绝对的壁垒,但是依然阻止不了在中国、俄罗斯、东南亚等地有无数地方快餐品牌可以做的更低价、更快;(2)京东可以卷死实体店,但一样又可以被拼多多卷到。

所以目前来看,蜜雪是一间好公司,但距离一间伟大的公司还有很远。

再来从打新技术角度谈一下:蜜雪作为中国“消费降级”的代表相信很多机构愿意去配置,而H股架构、基本确定50%的公开发售回拨以及高比例的基石也决定了大部分中小机构不太可能从国配拿到货。所以从打新的角度来看蜜雪大概率是一个安全的标的。

但是如果从长期持有的角度看,蜜雪的护城河并不算温度,如果考虑风险溢价的话现在蜜雪的估值还是高于大部分的价值股的。所以考虑长期持有蜜雪的投资者还是需要关注其的品牌声誉、海外的市场拓展情况以及加盟商的评价。

基本面和定价评级(打新角度):中性偏正面

基本面和定价评级(长期持有角度):中性

三,大市

近期港股明显回暖,评级上调至正面。

四,保荐人

美银美林、高盛、瑞银为本次IPO的联席保荐人,稳定价格经办人为美银美林。

美银美林过去两年在多支大中型消费行业新股IPO时担任保荐人,包括华润饮料及达势股份,其上市首日分别升15%及跌0.1%。

保荐人评级:中性偏正面

招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2025/0221/2025022100010_c.pdf

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 迷鹿小仙女·2025-02-25周五就能知道结果了点赞举报

- 梓坚·2025-02-23👍👍1举报