港股新股ipo:蜜雪冰城—中国第一、全球前四的现制饮品企业

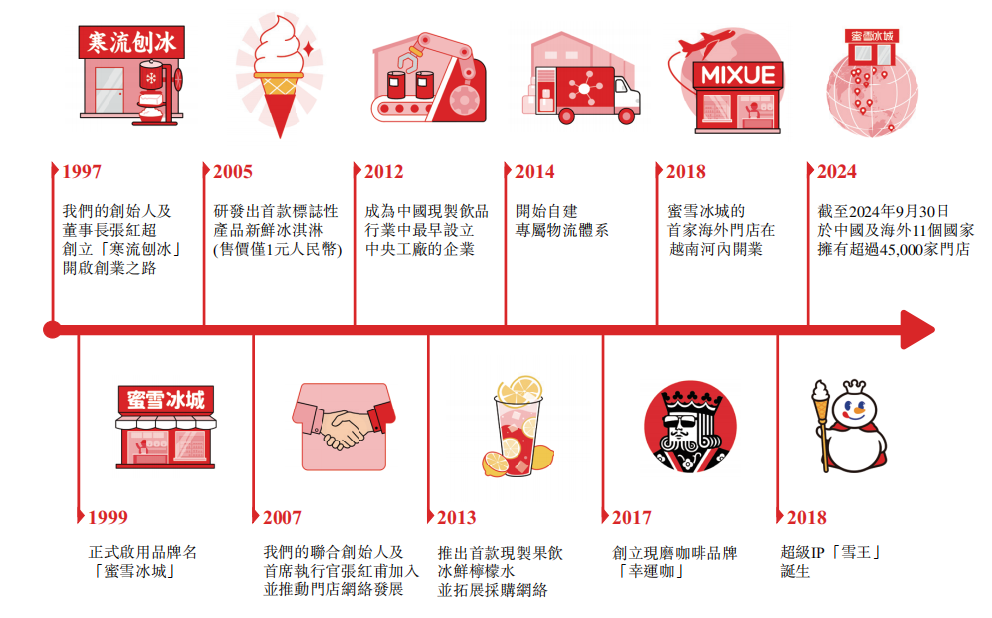

一、历史发展—从1到45000。

张氏有三兄弟,他们出生在河南开封的一个村子,父母是农民,靠双手完成了让孩子去省城读书的家庭革命。

大哥是个文人,不擅长做生意,但留下了“蜜雪冰城”这个名字,很值钱。

二哥张红超,1996年在郑州读成人教育(文秘专业),勤工俭学,1997年用自制刨冰机开设了一家“寒流刨冰”的小店,创业资金还是来自于奶奶省吃俭用积攒的3000块钱。

1997-2003年,河南郑州到处拆迁,这一家小破店随之经历了三次倒闭、四次拆迁,2003年,转型为餐厅,开在废弃的国资铝厂大院。

1997-2005年,张红超就是那种当下常见的小店铺老板,满经挫折,只为能开好这一家店。

张红超吃过、也见过了人间的苦,这一家小店能8年不倒,背后是求生存的坚韧。这也奠定了蜜雪冰城的基因,生于草根,定价亲民(低端)。

一家成功的餐饮店通常由一款爆品推动,2005年, 张红超先生研发出售价仅为1元人民币(约15美分)的蛋筒冰淇淋(现在称为“新鲜冰淇淋”),销售火爆,冰淇淋店虽然收入低,但用工少,利润直追有着十几号员工的蜜雪冰城餐馆。

亲戚们动心凑钱加盟,张红超负责提供冰淇淋脆筒和冰淇淋粉,这便是蜜雪冰城加盟模式的雏形。

三弟张红甫,比二哥小八岁,是二哥的小迷弟,大学没念完就退了学跟着二哥做生意。他卖过糖果,开过烧烤摊,当过音响店销售。一个夏天,张红甫的蜜雪冰城加盟店就从一家变五家。

他卖过糖果,开过烧烤摊,当过音响店销售。一个夏天,张红甫的蜜雪冰城加盟店就从一家变五家。

2008年,张红甫用咖啡粉兑水+糖,炮制了新爆品卡布奇诺咖啡,1元1杯。那个时候星巴克还没进入河南,麦当劳肯德基的咖啡也基本上不怎么卖。

2010年,张红甫反观自己的生意:一块钱一支冰淇淋,一块钱一杯果汁或冰咖啡,产品制作没有任何花样;门店破破烂烂,只有几平方的面积,全靠贴海报装修;夫妻老婆经营,全没服务意识;开店选址也是在脏乱差的各种临时房,或农贸市场门口;顾客大多是学生,很少见到时尚的小姐姐小哥哥。总之,场所low,利润低。

改变这个局面的方式不是张氏兄弟突然进化了,而是—2008年,引入职业经理人章总,大刀阔斧让蜜雪冰城从一个作坊蜕变到更正规的公司,一切开始进入正轨。

张氏兄弟也开始北上南下全国调研,学习蜜果、果麦等茶饮店铺的经验,甚至到DQ当卧底。走出河南之前,张红超张红甫两兄弟甚至不知道茶饮市场早有大量的成熟供应商。

一切都是摸着石头过河趟出来的。

2012年,设立了第一家中央工厂。这一年,喜茶的前身皇茶在广东省江门市一个小巷里开业。

2013年,推出“蜜雪冰城”首款现制果饮—“冰鲜柠檬水”。

2014年 ,蜜雪冰城门店超过1000家,开始自建专属物流体系。

一切开始进入快车道。

2018年,蜜雪冰城的首家海外门店在越南河内开业。“蜜雪冰城”的超级IP和终身代言人—“雪王”诞生。

2024年,门店网络拥有超过45,000家门店,覆盖中国及海外11个国家(包括印度尼西亚、越南、马来西亚、泰国、菲律宾、柬埔寨、老挝、新加坡、澳大利亚、韩国及日本)。

二、公司简介

蜜雪冰城是一家领先的现制饮品企业,聚焦为广大消费者提供单价约6元人民币(约1美元)的高质平价的现制果饮、茶饮、冰淇淋和咖啡等产品。

旗下有现制茶饮品牌“蜜雪冰城”和现磨咖啡品牌“幸运咖”,其中“蜜雪冰城”所得收入及毛利分别占我们总收入及毛利的95%以上。

公司产品则聚焦为广大消费者提供单价约6元人民币(约1美元)的高质平价的现制果饮、茶饮、冰淇淋和咖啡等产品。

按2023年的饮品出杯量计,蜜雪冰城是中国第一、全球第二的现制饮品企业。

按照2023年的终端零售额计,也是中国第一、全球第四的现制饮品企业,在中国及全球的市场份额分别约为11.3%及2.2%。

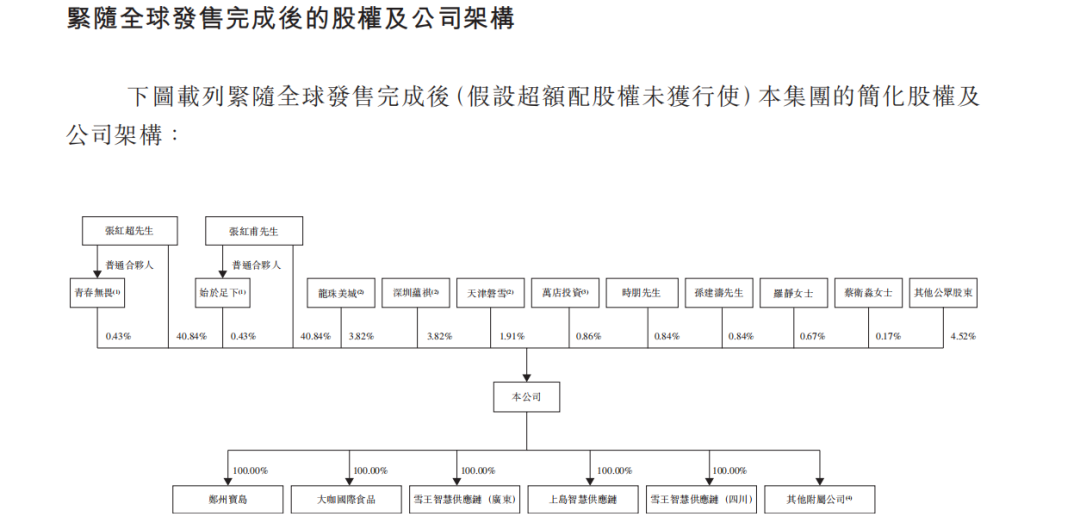

三、管理层、股权架构

开到 10000 家店之前,蜜雪冰城没有接受外部融资。它规模化的过程和过去十几年中国商业社会熟悉的、用融资或信贷砸出一个未来的叙事相反。

公司自2020年12月完成首次公开发售前投资,投资者为龙珠美城(实控人美团)、深圳蕴祺(实控人高瓴)及天津磐雪(实控人源峰),合计持股9.55%,每股成本较发售价折让65.24%,禁售一年。

(据投资人说,两兄弟性格互补,张红甫好奇心重,喜欢研究科技前沿的事物;张红超风格沉稳扎实,需要细致耐心的供应链是哥哥的长项。)

张氏兄弟持股一致,都是41.27%,其余为员工持股,此次发行比例不高,4.52%。

基石投资者5名,英卓(管理资产超3461亿英镑)、红衫、Persistence Growth(Boyu控股)、高瓴、龙珠资本(pre轮股东)全都大名鼎鼎,合计份额45.09%。

四、行业、公司商业模式、门店

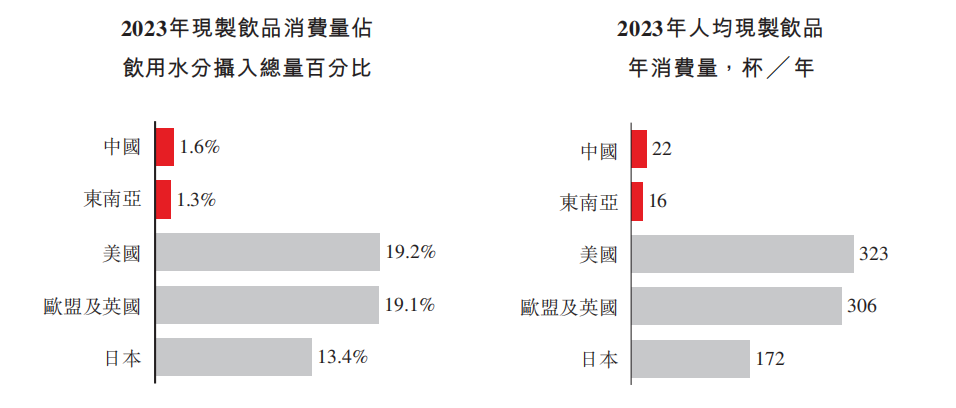

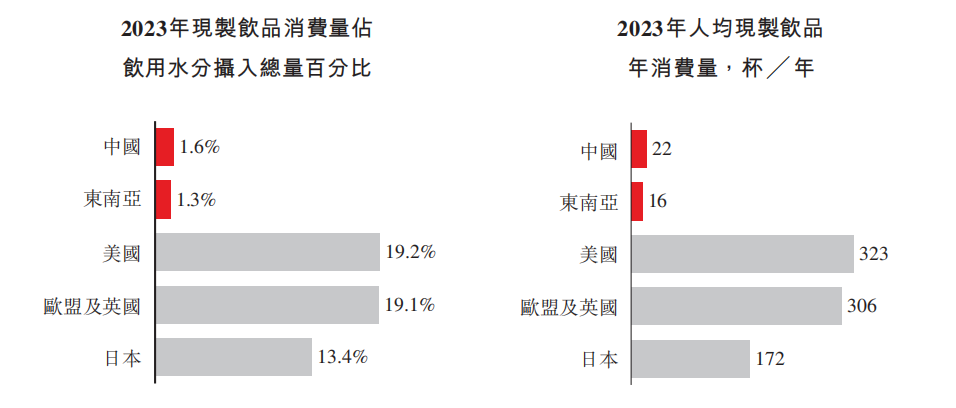

现制饮品为万亿美元规模赛道,蜜雪冰城所在的中国和东南亚区域预计是全球增速最快的区域市场。根据23年数据,中国和东南亚现制饮品的消费数据低于欧美发达国家,仍有较大增长空间。

预计到2028年,中国和东南亚的人均现制饮品年消费量将增加逾一倍,分别达到51杯和36杯,行业增长空间巨大。平价现制饮品在不同价格带的现制饮品细分市场中增速最高,2023年至2028年的复合年增长率预计达到22.2%。

蜜雪冰城的商业模式,主要是向加盟商销售制作各类现制饮品和现制冰淇淋所需食材、包装材料、设备设施,并提供加盟管理服务。

公司打造了中国现制饮品行业内规模最大的完整端到端供应链体系,覆盖采购、生产、物流、研发及品质控制等关键环节。

利用强大的供应链,公司致力以极具竞争力的价格区间保证产品极致的“性价比”,同时保证了全链条始终如一的高品质产品质量。

蜜雪冰城不以加盟费和相关服务费为主要收入。在业绩记录期,蜜雪冰城仅有1.9%至2.4%的收入来自于加盟费和相关服务费。

至2024年9月末,蜜雪冰城在全球共计开设45302家门店,其中加盟门店45282家,直营门店仅20家,海外约4800家,其中来自印度尼西亚和越南的收入约占我们海外收入的70%或更高。

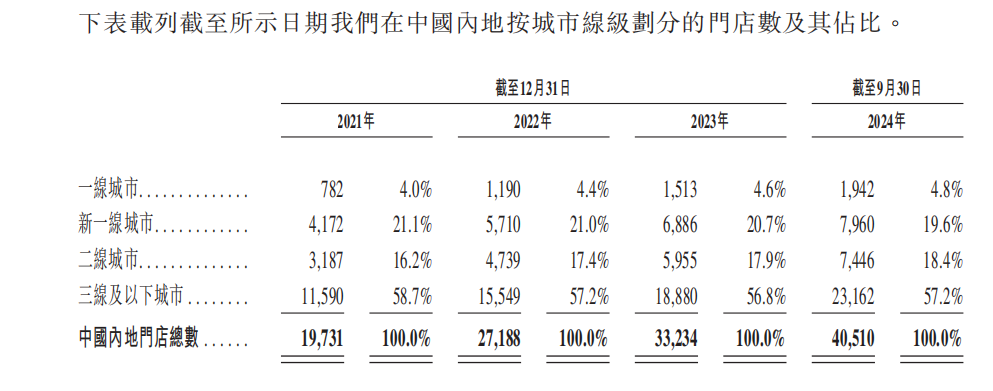

下表载列截至所示日期蜜雪冰城在中国内地按城市线级划分的门店数及其占比,其中三线以下城市占比高达57.2%。

看一下关店率,2021 年-2024 前三季度,公司分别新开设加盟店8022/9671/9894 家,对应期内关闭加盟店数量分别为 577/698/1307 家,关店率(仅考虑加盟商自行关闭的加盟店)分别为 1.0%、0.9%、1.7%、1.6%。

关店率显著低于行业平均水平(古茗 24 年前三季度关店率为 4.51%、沪上阿姨 24 上半年关店率为 6.31%、茶百道 24 年上半年为 2.93%)。

侧面也反映蜜雪冰城的加盟商存活更久、也更赚钱。

五、运营数据、财务数据、估值

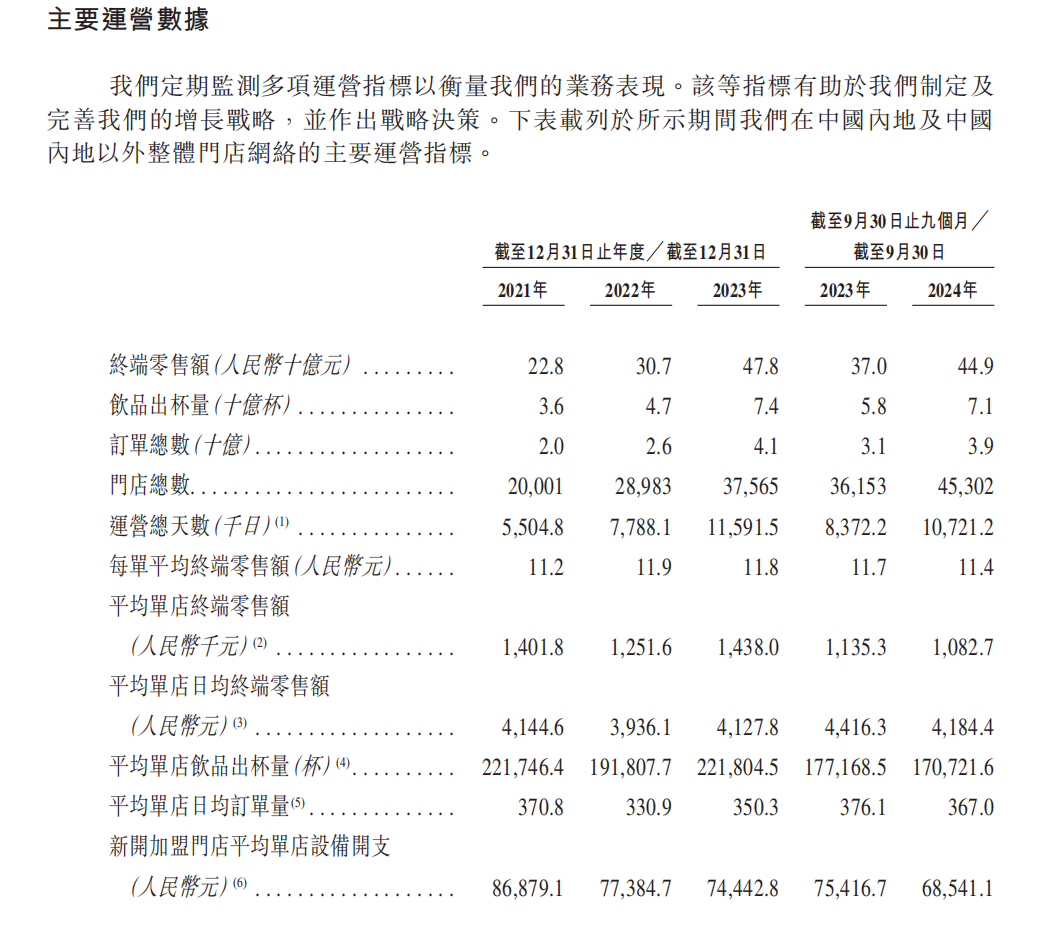

1)先看最重要的单店业绩,2024年前9个月放缓,平均单店日均终端零售额由2023年前九个月的4,416.3元人民币减少至2024年同期的4,184.4元人民币。同期的平均单店日均饮品出杯量及平均单店日均订单量亦有所减少。

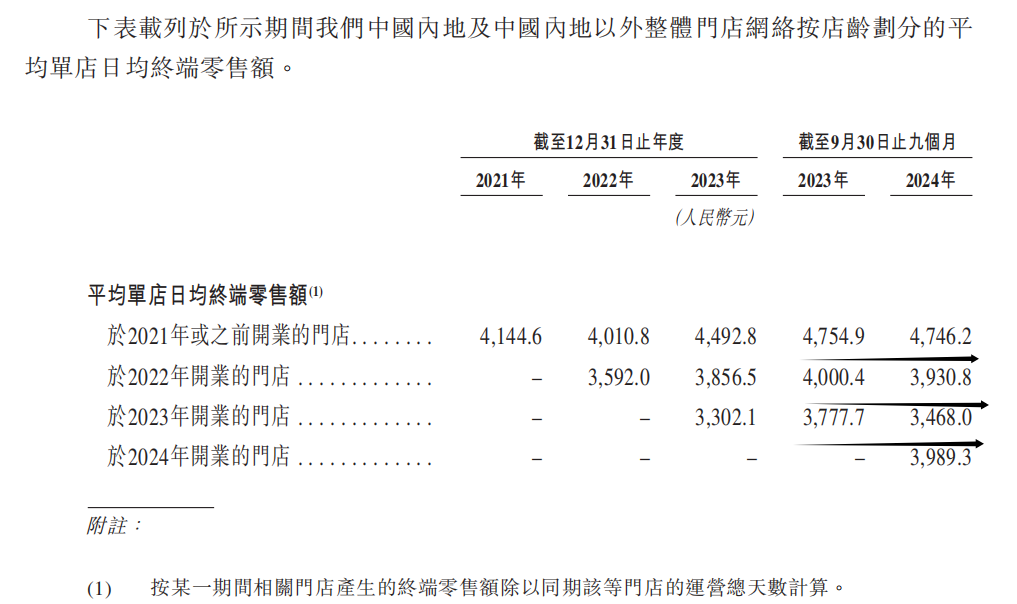

2)按店龄划分的平均单店日均终端零售额,日均终端零售额同比下降,主要是由于行业整体放缓及市场竞争加剧,但2021年前的老店以及2024年开业的新店好于2022-2023年。

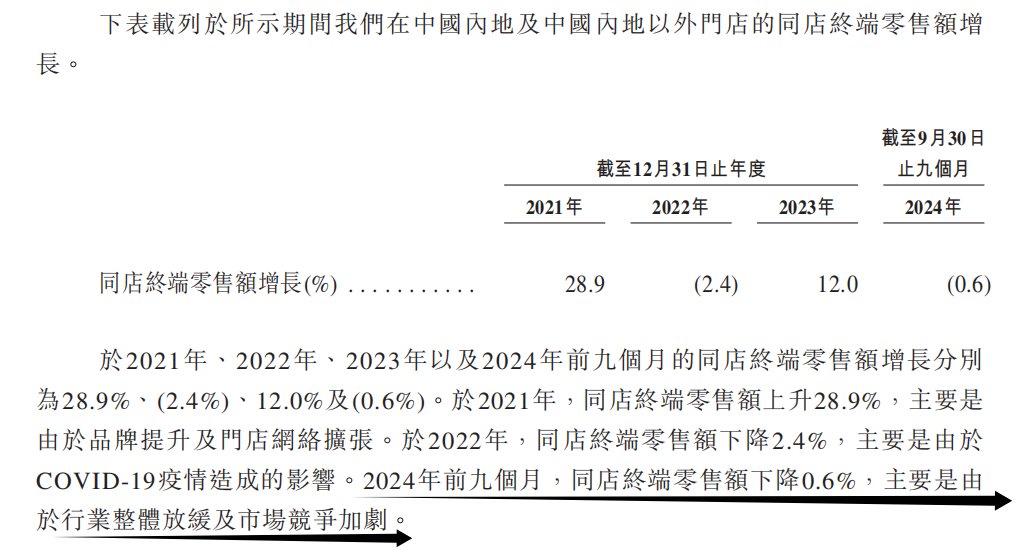

3)综合来看,中国内地及中国内地以外门店的同店终端零售额略微负增长

4)财务数据表现则好于运营数据不少:

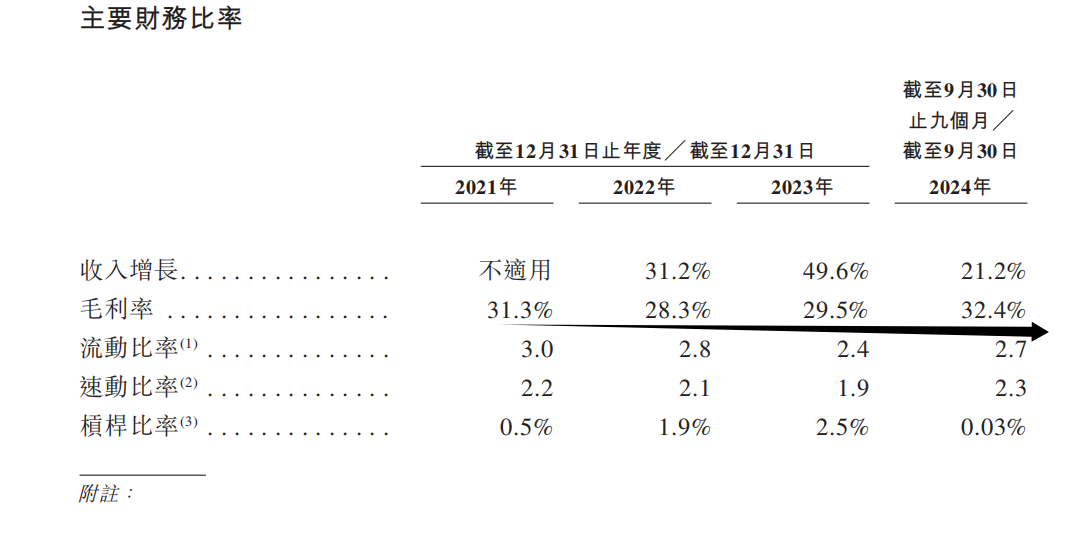

营收:2022、2023、2024年前9个月收入136、203、187亿,同比增长31.2%、49.6%、21.2%;

净利润:20、32、35亿,同比增长5.3%、58.3%、42.3%;

经营现金流:24、38、51亿人民币,持续高于净利润,反映公司加盟模式下优异的创造现金流的能力。

毛利率、净利率:24年前三季度毛利率提升至历史新高32.4%,主要是由于提升了供应链效率以及若干原材料采购成本下降。公司积极控费影响下,归母净利率达18.7%。

理财+账上现金:截止24年9月现金+理财有104亿人民币。公司其实并不缺钱,募资32亿也就是一年的利润。

于2021年、2022年及2023年,本公司分别宣派股息人民币1.04亿、1.04亿元、1亿元,均已悉数派付。截至2024年9月30日止九个月,本公司并无宣派任何股息。

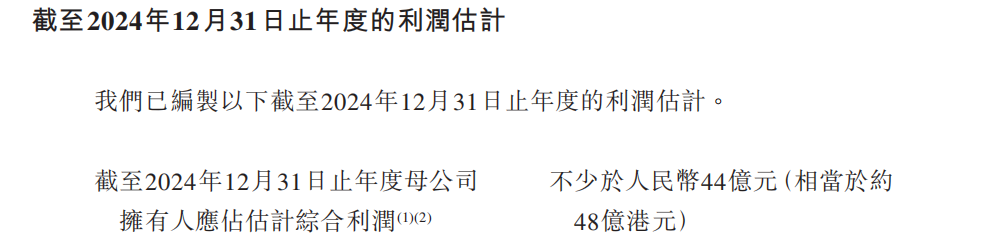

预计截至2024年12月31日止年度的利润估计不少于44亿人民币(约48亿港元)

2024年业绩相对于发行市值763.55亿港元,PE大致15.9倍。这个估值贵不贵呢?

PE估值需要综合考虑公司商业模式、核心竞争力、盈利/成长的确定性与增速,在茶饮极度内卷大背景下,蜜雪冰城聚焦6元平价产品价格带,是主流茶饮品牌中的唯一,规模与供应链也是第一,取得了极大的相对竞争优势。

公司通过下沉市场及海外市场的扩张还是有一定的扩张能力,美中不足就是盘子太大了,现在已经45000家店,成长性肯定是大不如前了。

巨头应该跟巨头去比较,拿海底捞来参考一下,海底捞现在已经基本不扩张了,利润的95%拿来分红,目前估值18倍PE+6%左右的股息率。

另一个可比对象是瑞幸咖啡,同样是主打平价+店铺超20000家,目前PEttm在20倍左右。

茶百道16倍PE、4%股息率,但利润下滑很利害,PE随时失真。

古茗按2024年业绩可能大致在15倍,蜜雪与之大致相当。至于2025年业绩如何我看也很难拍,我认为蜜雪冰城的利润会更稳定一些。

这么一比蜜雪冰城还是相对便宜的。

六、蜜雪冰城的国际化

据说蜜雪冰城的高管团队为了日后接轨国际,每天晚上都在学英语。很多人报名了 EMBA 课程,希望在上市前积累更多管理经验。

这也太上进了!蜜雪冰城也是海外开店最多的茶饮,已经有4500家的规模了。

张红甫曾经写过他的目标,他要创造一个年销售额过千亿美元的企业,影响 20 亿人,把店铺开到全球。

结合张氏兄弟20年摸爬滚打的创业过程,这个饼应该是比奈雪的茶李X在ipo晚宴上画的好啃一点。

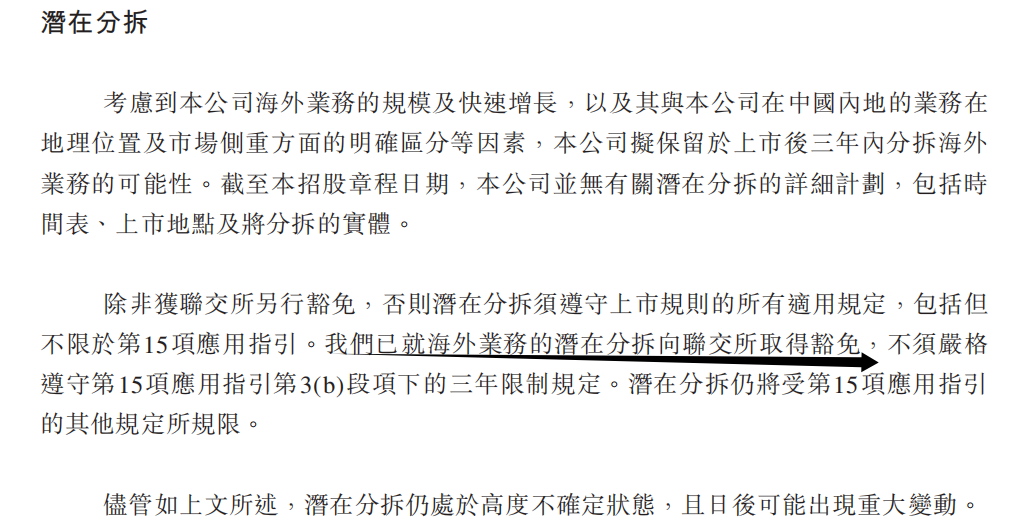

公司的招股书也披露一个潜在的分拆,保留于上市后三年内分拆海外业务的可能性,且已就海外业务的潜在分拆取得联交所豁免。

七、其他ipo信息、打新/持股分析

国民品牌+最赚钱的平价茶饮公司+顶级基石投资者阵容+相对同行略微折价的发行市值=简单题。

3000倍认购并不意外,可动用打新资金全力参与即可,中不中,涨多少就看市场给多少吧。

考虑到公司盘子太大、行业内卷、增长确定性并不明朗,我个人暂不考虑中长期持股,打新即走。

但会纳入股池,定期跟踪,静候投资/投机机会。

参考资料:

1、《蜜雪集团招股书》

2、《20250112-国信证券-酒店餐饮行业新股前瞻研究系列:蜜雪冰城逆势增长的三大核心驱动因素》

3、《20250113-国信证券-社会服务行业双周报(第98期):蜜雪冰城、古茗控股、沪上阿姨招股书核心数据对比》

4、《20250214-中泰证券-现制饮品行业蜜雪冰城招股书梳理:小门店大玩家,平价下沉市场走出来的茶饮龙头》

5、《成为中国最大连锁品牌-蜜雪冰城成长史》

6、《蜜雪冰城创始人张红甫讲述万店创业史》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。