下周要闻前瞻:CPI报告能否安抚市场?

重磅通胀数据公布,特朗普又要出何招?

在市场被暴击和鲍威尔护盘后,又有一系列数据要公布。美国的通胀能安抚市场情绪吗?美联储的降息步伐能略微加快吗?特朗普又要随时狙击市场,多头前景能否好转呢?他能不能让资金切回美国呢?

周一,03/10

纽约联储通胀预期,美债拍卖结果,特朗普会见科技企业高管,盘后甲骨文财报等。

此前密歇根大学消费者信心指数大涨而美联储的调查结果趋稳,这和样本以及计算方式有关,整体来看美国通胀预期确实有所上升——尽管鲍威尔安抚市场称持稳,但整体通胀预期抬头是事实。

特朗普要会见科技企业管理层了,包括但不限于英特尔,IBM,高通CEO等,清一色的美国制造,算是贸易保护和内循环概念了。不过,他的大规模开炮让大型科技股受伤是事实——除非不要英伟达要英特尔。

AI基建大厂,云服务&软件商甲骨文即将公布财报。此前其财报和指引有些逊色引起股价大跌,而ds冲击和资金从科技板块撤离加深了跌势。本次财报甲骨文必须给出相当不错的业绩和指引方可让市场安心。

周二,03/11

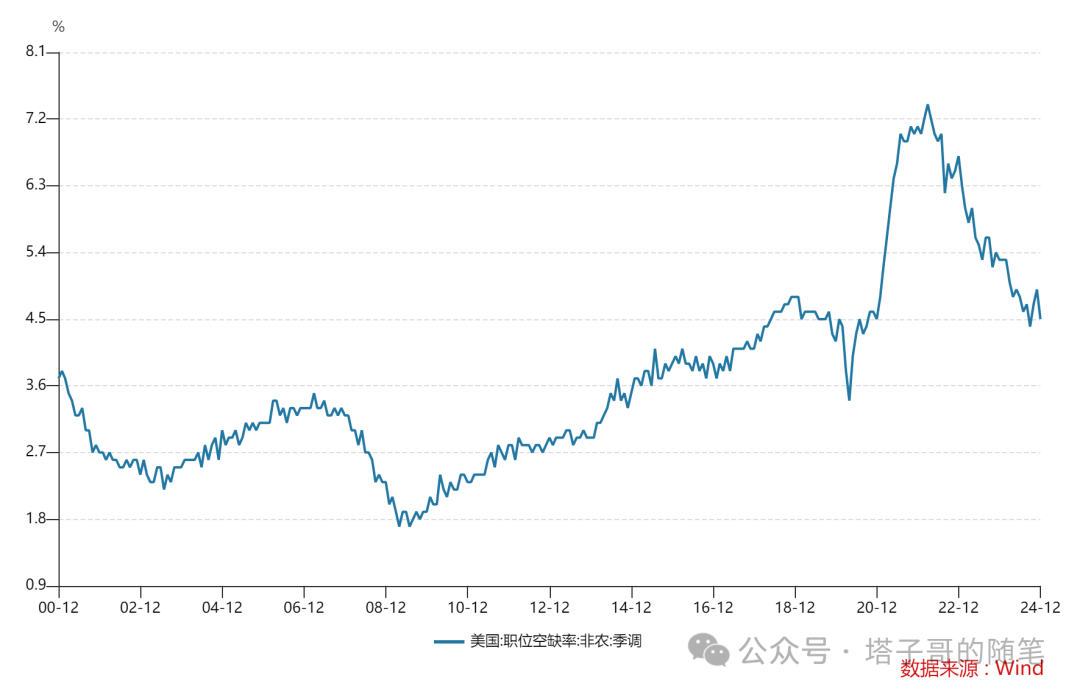

1月职位空缺,小企业信心指数,3M美债拍卖结果等。

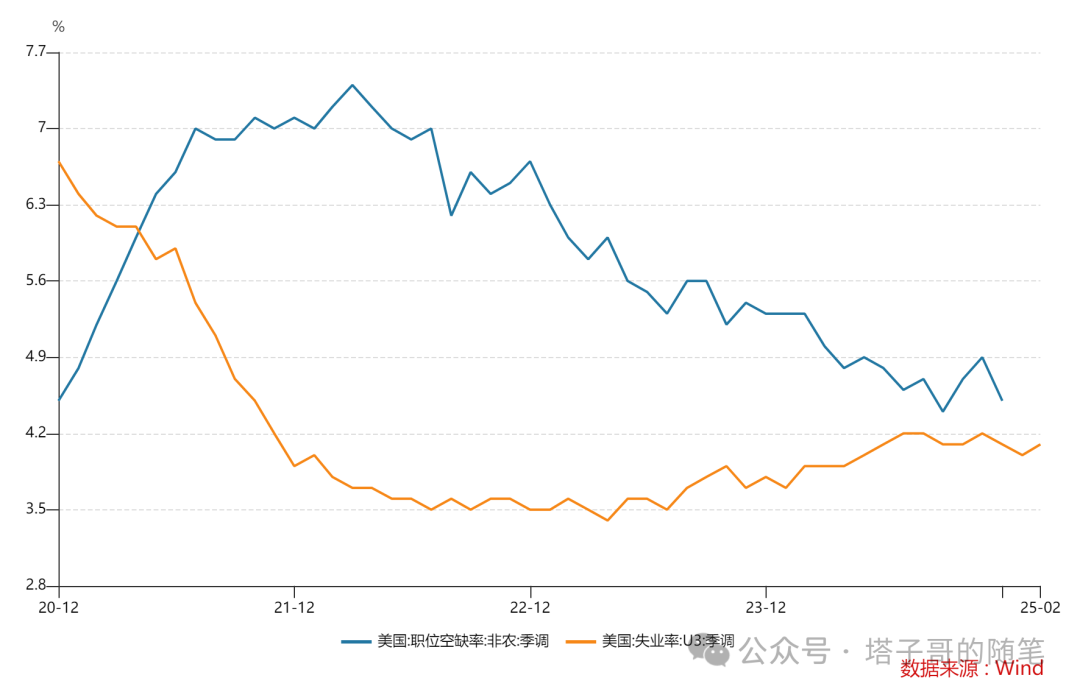

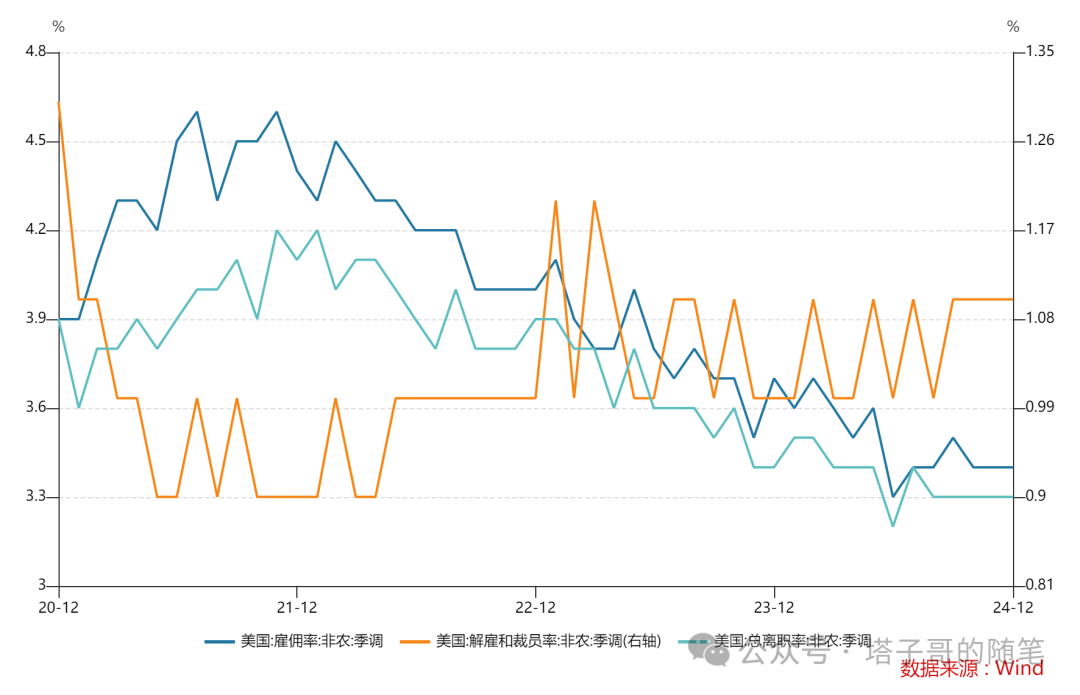

本周应当公布的职位空缺被推迟。此前美国职位空缺超预期回落,而失业率也下行。就2月的情况来看,职位空缺率或将超预期下行,贝弗里奇曲线再次趋向最平的地方。自主离职率,裁员率,招聘率等数据也受到关注。

小企业信心指数也备受关注。此前美国小企业信心指数大涨,和特朗普的潜在政策离不开,但本次调查可能显示其信心指数下降,特朗普的回旋镖抽中了选民。

周三,03/12

美国2月CPI报告,10Y美债拍卖结果,加央行利率决议,盘后adobe财报等。

又是王炸。在鲍威尔安抚降温非农和称暂时不降息后,CPI报告备受关注,这算是一个高了肯定不好低了肯定好的数据,大类资产(除了美元)多头都盼望其能低于预期,缓解衰退和滞胀担忧。目前,由于非农数据疲软,本次CPI报告大概率超预期降温,点燃风险资产反弹的希望。

加央行也会公布利率决议,在公布了疲软的就业数据后,市场对加央行下周降息预期升温。此外加央行料回应贸易战的问题。

adobe也会在盘后公布财报。此前其财报连续miss,AI赋能迟迟未到还抢饭碗,十分不友好。投资者希望其能讲更多故事,现在难以服众。

周四,03/13

初请续请,2月PPI数据等。

此前初请人数大幅跳涨,但续请保持稳定,人们认为,马斯克的特别裁员行动影响短暂,被裁员的会较快找到工作,不会造成公务员下岗潮。

2月PPI或超预期反弹,显示企业端利润成本增加利润承压。特朗普的关税政策前企业抢进出口,价格料震荡走高,对下个月的CPI报告也会造成压力。

周五,03/14

密歇根大学消费者信心指数,通胀预期,美国政府临时拨款法案到期等。

又是一个让市场紧绷的数据。此前密歇根大学消费者信心指数暴跌,长短期通胀预期飙升,不光民主党人,共和党人对特朗普的信心也开始退散。本次随着市场下行和更多措施实施,信心指数料继续下滑,通胀预期则大概率持稳或者上行。

美联邦政府拨款法案即将到期,考虑到目前国会的分裂,美国政府很有可能再次陷入关门危机,时长甚至超过特朗普上一任期的纪录,对一季度GDP或存在0.4pct的负面影响。

前瞻预期

笔者对部分数据预期如下:

美国2月CPI同比增2.8%,环比增0.2%;核心CPI同比增3.1%,环比增0.3%;低于预期的同比增2.86%和增3.2%,显示通胀随着经济一起降温,暂无滞胀风险。

2月PPI同比增3.5%,环比增0.4%;核心PPI同比增3.6%,环比增0.4%,整体稍高于市场预期,显示企业端成本增加,利润被压缩。

1月职位空缺760万人,空缺率下降到4.4%,均低于市场预期,呼应2月的疲软非农数据。

市场继续关注美联储利率路径,美国经济数据,特朗普关税等话题。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·2025-03-10美股回调的日子遥遥无期…..[流泪]点赞举报

- 华庭月舞·2025-03-10阅点赞举报