浙江华远IPO:卡点卖厂获2亿,分红1.88亿买房、理财,企业运营被问询

IPO资讯

作者:贝克街探案官

3月14日,浙江华远汽车科技股份有限公司(以下简称:“浙江华远”)即将申购。

公司专注于定制化汽车系统连接件研发、生产及销售,此次IPO,公司仅拟募集30,000.00万元,单独用于“年产28500吨汽车特异型高强度紧固件项目”。

在公司披露的招股书注册版中,一共披露了30条风险注意事项,包括市场拓展、质量控制、技术升级等决定企业运营稳定性的情形,而公司市场拓展领域的问题,也是交易所问询函中着重关注的。

除此之外,公司在招股书中披露了同一控制下的企业合并、子公司股权处置情况,交易所下发问询函中,同样注意到该事项,首先是2019年至2020年间分别收购浙江华悦及浙江华瓯的100.00%股权。

随后在2021年6月24日召开股东大会,同意将其全资子公司温州华远的100.00%股权,以20,125.88万元的价格转让给温州长江汽车电子有限公司,巧合的是,公司2021年完成大额分红18,800.00万元。

在问询函回复中,浙江华远表示,公司控股股东温州晨曦获得现金分红款后,资金流向主要为支付给实际控制人姜肖斐和尤成武;姜肖斐和尤成武收到现金分红款后,资金流向主要为购买理财、购房等正常用途。

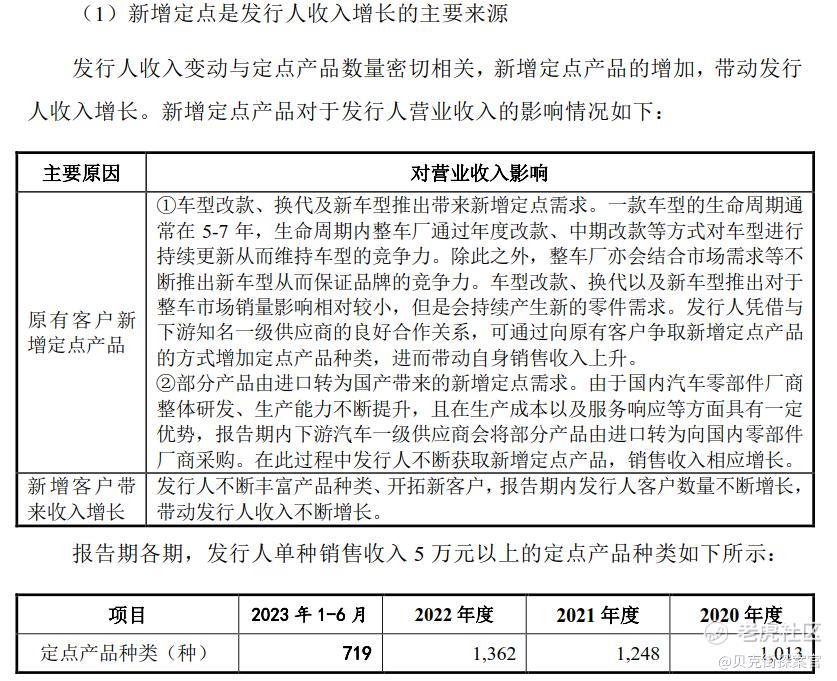

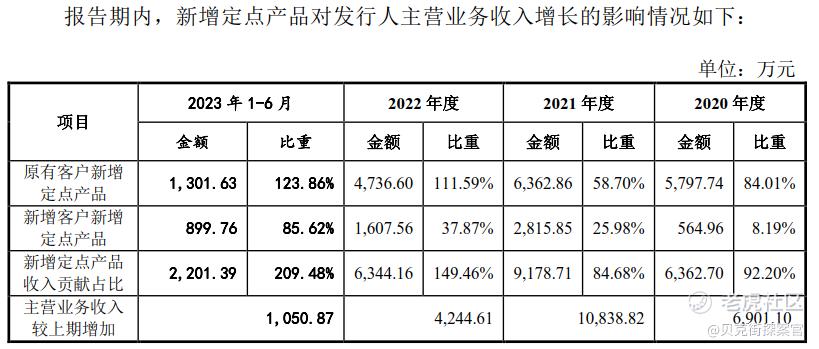

聚焦企业运营方面,在审核落实函中,交易所还关注到浙江华远所处行业竞争激烈,2021年浙江华远紧固件的市场占有率约为0.79%,汽车座椅锁的市场占有率为6.48%;新增定点产品已成为浙江华远业务收入增长的主要动力;以及浙江华远董事、董事会秘书陈锡颖于2019年向浙江华远拆借资金1,045.00万元。

01 市占率低,但依旧募投扩产被问询

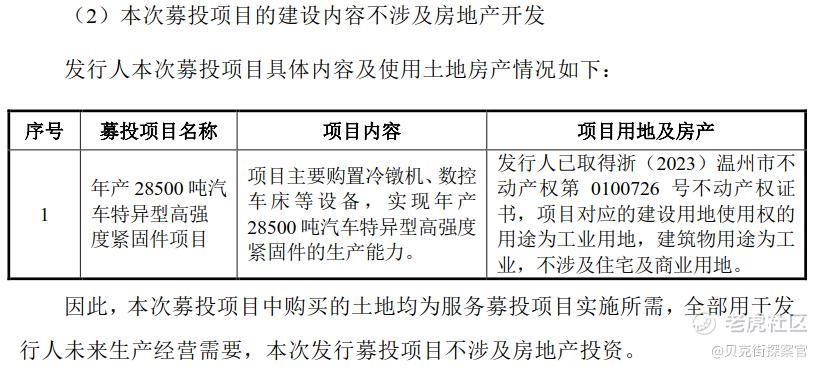

在第一轮问询函中,交易所要求浙江华远结合募投项目进展情况,浙江华远租赁厂房情况等,说明募投项目建设是否满足浙江华远生产经营需要,募投项目是否涉及房地产投资,未来厂房搬迁情况及对浙江华远生产经营的影响,并充分提示浙江华远厂房用地相关风险;结合募投项目的新增产能情况,说明募投项目的产能消化措施,并揭示相应风险。

浙江华远表示,浙江华远已取得募投项目建设厂房的不动产权证书,募投项目厂房基本建设完成。依据业务发展规划,浙江华远将在完成本次募投项目的建设后,将募投项目涉及业务及浙江华远的汽车紧固件的生产,全部搬入位于温州民营经济科技产业基地(龙湾区星海街道金海二道636号)的自有场地进行;届时,浙江华悦及浙江华瓯的相关业务将迁至浙江华远位于温州经济技术开发区丁香路611号的场地进行生产,不再租用长江汽车的场地。

同时浙江华远强调,公司及其子公司未从事房地产开发经营业务、不存在房地产开发业务资质;本次募投项目的建设内容不涉及房地产开发。

关于募投项目所处地块,是温州民营经济科技产业基地B-21-2地块(龙湾区星海街道金海二道636号),距温州经济技术开发区丁香路611号的厂房较近,温州经济技术开发区丁香路611号的厂房与温州经济技术开发区滨海二道299号厂房的距离也较近。因此,搬迁不会导致浙江华远生产经营地理位置的重大变化。

浙江华远认为,当项目建成后,公司将实现年产28500吨异型紧固件的生产能力,公司的产线将得到充分扩充,生产布局进一步优化。同时可以借助加强与现有客户业务合作;大力开发新客户,消化新增产能;持续研发和创新,提升产品综合性能和公司核心竞争力;提高生产效率与产品品质,提升客户满意度。

但这四个消化产能的措施,有多项被交易所重点关注。

02 未来业绩确定性被质疑

在第一轮、第二轮问询函中,交易所要求浙江华远结合主要产品市场占用率较低、产品性能和应用特征、产品单价较低和产能变化情况等,说明浙江华远产品面临的市场竞争态势和所处市场地位,浙江华远业绩稳定和增长的主要瓶颈和制约因素。

说明2019年重大资产重组对浙江华远当年和下一年主要财务数据的影响,2019年和2020年业绩增长缓慢的原因,浙江华远成立20年但业务规模仍较小且增长缓慢的背景和原因;结合上述情况,说明浙江华远未来业绩持续增长是否存在重大不确定性,相关依据是否充分。

说明报告期内浙江华远产品适配新能源汽车情况,包括收入及占比、适配车型、主要客户及市场地位;结合在手订单或定点信情况,说明浙江华远是否存在应对新能源汽车发展趋势不及预期的风险。

结合上述问题以及期后业绩情况、在手订单或定点信、新增客户及新老车型特点等,说明浙江华远是否符合创业板定位的成长性要求,浙江华远的应对措施。

浙江华远先说明了我国一直是全球最大的汽车市场,具有行业发展机遇,随后强调产品在汽车多个重要结构中的应用市场有效拓展,是收入较快增长的重要原因;有大的市场拓展空间;车用紧固件具有“小而精”的定制化特点;高客户粘性和新增定点产品数量是收入持续较快增长的保障。

浙江华远强调,汽车紧固件“小而精”特点下的产品技术指标优势,,汽车紧固件属于小而重要的关键结构件,其功能作用和应用特征决定了其单价较低的同时具有较高的性能要求和技术含量。浙江华远经过多年的研发积累,形成的核心技术及专利涉及生产加工的特定工艺方法、定制的设备装备、采用的模具工艺等方面。

在此技术能力支持下,浙江华远的产品技术指标超过了行业一线整车厂商要求和行业技术标准,具有较高的产品性能,具备技术先进性和创新性。因此,浙江华远产品具有较强的市场竞争力。

浙江华远还在回复函中表示,公司市场拓展能力较强,能持续获取新增定点,不断拓宽应用领域,开发新客户。报告期各期,浙江华远应用于新能源汽车的新增定点产品种类分别为104种、138种、238种和185种,各期持续获得新能源产品定点。

但是交易所并未就此结束,在第二轮问询函中,交易所关注到浙江华远前五大客户销售占比分别为57.09%、52.22%和47.83%;浙江华远各期收入来源于原有客户的收入占比超90%,新增客户对浙江华远销售收入增长影响较小。

要求公司结合报告期各期定点、量产等关键生产环节的新增及累计在产项目数量情况,报告期各期新增订单数量、金额及在手订单执行情况,说明浙江华远收入变动是否与下游客户业绩变动情况相匹配。

结合产品市场容量及竞争格局、行业上下游供需格局变化、浙江华远获客方式及竞争优劣势、浙江华远在客户供应链体系中的定位,说明浙江华远是否具备持续维系老客户并开拓新客户扩大现有收入规模的能力,浙江华远收入增长持续性。

说明报告期内前五大客户集中度逐年下降的原因,是否与行业发展趋势及同行业可比公司、主要竞争对手客户集中度变化趋势匹配等7个关于收入和客户情况的问题。

03 应收账款被问询

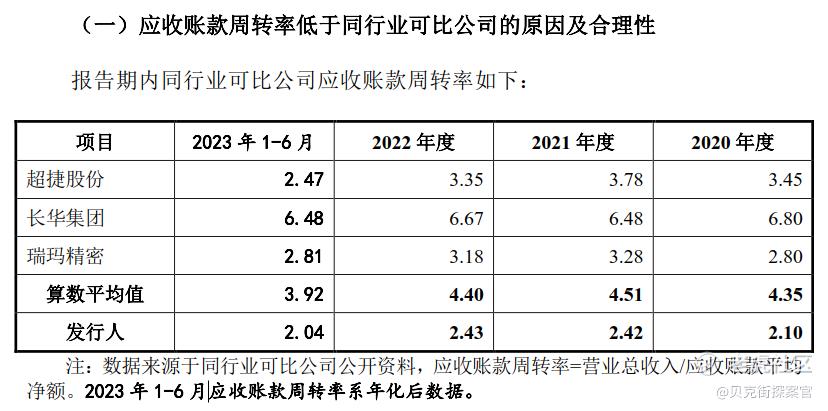

最后是公司应收账款问题,交易所注意到,浙江华远应收账款周转率分别为2.18、2.10和2.42,低于同行业可比公司平均水平。首轮问询回复未充分说明应收账款周转率低于同行业可比公司的原因及合理性。

浙江华远1-2年、2-3年应收账款坏账计提比例低于同行业可比公司。要求浙江华远说明应收账款周转率低于同行业可比公司的原因及合理性;对主要客户信用政策与同行业可比公司相比是否存在显著差异,浙江华远对一年以上应收账款的坏账计提比例低于同行业可比公司的原因及合理性,坏账计提政策是否谨慎合理,应收账款坏账准备计提是否充分。

浙江华远在回复函中表示,报告期内,公司应收账款周转率分别为2.10、2.42、2.43和2.04,低于同行业平均水平,主要由于浙江华远客户数量较多,同时浙江华远产品具有小批量、多批次的特点,对于客户而言单笔应收账款金额偏低,加之浙江华远客户数量相对较多,因此客观上存在一定的管理难度。

2021年以来浙江华远通过加强应收账款回款考核等方式逐步降低应收账款金额,2021年末应收账款账面余额低于2020年末,应收账款周转率由上年末2.10提高至2.42。随着浙江华远强化应收账款回款考核,应收账款周转率逐步接近同行业可比公司平均值。

浙江华远披露了报告期各期末,应收账款前五大客户的信用期,及可比公司主要客户信用政策,认为报告期内浙江华远上述客户信用政策主要为收到发票后60-90天付款,最长为120天。同行业公司主要客户信用期在30-120天不等,主要客户信用政策与同行业可比公司相比不存在显著差异。

关于计提比例,浙江华远1-2年、2-3年应收账款坏账计提比例低于同行业可比公司。主要由于浙江华远客户主要为李尔集团、安道拓集团、长城汽车股份有限公司、森萨塔集团等整车厂或一级供应商,客户信用状况良好,应收账款质量较高,浙江华远与其建立了紧密持续的合作关系,发生坏账的风险较小,因此上述应收账款坏账计提比例低于同行业可比公司具有合理性,应收账款坏账计提充分。

浙江华远认为,若浙江华远1-2年、2-3年应收账款坏账准备按照同行业可比公司超捷股份计提比例计算,则报告期内信用减值损失金额将分别增加44.92万元、37.11万元、23.65万元和25.97万元,占当期利润总额比例分别为0.76%、0.16%、0.27%和0.69%,因此按照同行业可比公司计提比例计提信用减值损失对于浙江华远利润影响较小。

报告期内浙江华远整体账龄结构良好,账龄1年以上的应收账款回款比例较高,且浙江华远已通过单项计提坏账准备的方式对预计难于收回的应收账款全额计提了坏账准备,账龄1年以上应收账款坏账准备计提充分。

浙江华远强调,除账龄1-2年及2-3年应收账款外,浙江华远账龄1年以内应收账款坏账计提比例与同行业可比公司均为5.00%,账龄3年以上应收账款坏账计提比例与同行业公司计提比例均为100.00%,计提政策与同行业可比公司无重大差异。浙江华远严格执行坏账准备计提相关会计政策,应收账款整体坏账准备计提充分。关于公司后续经营和募投项目落地情况,贝克街探案官将持续关注。

© THE END

素材皆来自官方公开资料及招股书

本文不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。