小牛电动发布第四季度及全年财报

——第四季度营业收入为人民币8.192亿元,同比增长71.1%

——第四季度净亏损为人民币7,250万元,2023年同期净亏损为人民币1.302亿元

——2024年全年营业收入为人民币32.883亿元,同比增长24.0%

——2024年全年净亏损为人民币1.932亿元,2023年净亏损为人民币2.718亿元

中国北京,2025年3月17日——小牛电动(“小牛”或“公司”)(NASDAQ: NIU)——全球领先的智能城市出行解决方案提供商今天发布了截至12月31日的2024年第四季度及全年财务报告。

2024年第四季度财务业绩要点:

· 营业收入为人民币8.192亿元,同比增长71.1%

· 毛利率为12.4%,去年同期为19.0%

· 净亏损为人民币7,250万元,去年同期净亏损为人民币1.302亿元

· 调整后净亏损(非美国通用会计准则)为人民币6,670万元,去年同期为人民币1.224亿元

2024年第四季度运营数据要点:

· 整车销量为226,634辆,同比增长64.9%

· 中国市场整车销量为182,333辆,同比增长65.1%

· 海外市场整车销量为44,301辆,同比增长63.9%

· 截至2024年12月31日,国内门店数量为3,735家

· 截至2024年12月31日,海外销售网络包含57家经销商、覆盖53个国家

公司首席执行官李彦博士表示:“2024年,得益于消费者对小牛新车型的强劲需求,我们在中国市场的销量取得了显著增长。通过快速提升设计和技术能力,我们开发出多元化的产品组合,满足了广泛的市场需求。门店扩张已成为我们核心的增长驱动力,这提升了小牛品牌在有待开发地区的知名度。依托这一发展势头,我们有信心在2025年继续保持产品的强大吸引力。

在海外市场,我们的微出行业务在2024年通过与百思买(Best Buy)等主要零售商达成战略合作,成功扩大了零售覆盖。小牛电动摩托车和轻便摩托车产品知名度的提升,进一步加强了我们的全球影响力,巩固了我们在关键市场的地位。“

2024年第四季度财报

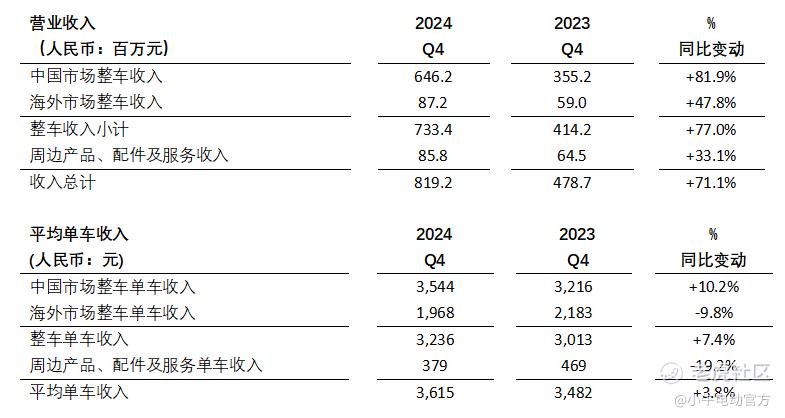

营业收入为人民币8,192亿元,同比增长71.1%,主要由于销量增长64.9%,以及平均单车收入提升3.8%。下表为营业收入和平均单车收入明细:

· 中国市场整车收入为人民币6.462亿元,同比增长81.9%,占整车总收入的88.1%。同比增长主要由于中国市场整车销量和平均单车收入的增长。

· 海外市场整车收入为人民币8,720万元,同比增长47.8%,占整车总收入的11.9%。同比增长主要由于海外市场售价较低的滑板车销量的增长。

· 周边产品、配件及服务收入为人民币8,580万元,同比增长33.1%,占总收入的10.5%,同比增长主要由于中国市场和海外市场的周边产品和配件收入均有所增长。

· 平均单车收入为人民币3,615元,同比增长3.8%,主要由于中国市场平均单车收入的增长。

营业成本为人民币7.172亿元,同比增长85.0%,主要由于销量增长。平均单车成本(营业成本除以同期整车销量)为人民币3,165元,较去年同期的人民币2,820元增长12.2%,主要由于中国市场平均单车成本较高的高端系列的收入占比增加,以及海外市场运费上涨和美国关税。

毛利率为12.4%,去年同期为19.0%。毛利率的下降主要由于滑板车产品矩阵的变化,节日期间的销售激励,以及海外市场运费上涨和美国关税。

运营费用为人民币1.930亿元,同比下降21.6%。运营费用占营业收入的比例为23.6%,而去年同期为51.4%。

· 销售费用为人民币1.363亿元(含股权激励费用人民币140万元),较去年同期的人民币1.912亿元下降28.7%,主要由于租金费用和广告推广活动费用分别减少人民币 3,420 万元和人民币 2,230 万元(主要来自海外市场)。销售费用占营业收入的比例为16.6%,而去年同期为39.9%。

· 研发费用为人民币3,860万元(含股权激励费用人民币210万元),较去年同期的人民币3,560万元增长8.4%,主要由于员工成本和股权激励费用增加了人民币260万元。研发费用占营业收入的比例为4.7%,而去年同期为7.4%。

· 管理费用为人民币1,810万元(含股权激励费用人民币230万元),较去年同期的人民币1,940万元下降6.8%,主要由于信贷损失准备金减少了人民币100万元以及外汇收益增加了人民币250万元。管理费用占营业收入的比例为2.2%,而去年同期为4.1%。

· 扣除股权激励后的运营费用为人民币1.873亿元,同比下降21.5%,占营业收入的比例为22.9%,而去年同期为49.9%。

· 扣除股权激励后的销售费用为人民币1.350亿元,同比下降28.7%,占营业收入的比例为16.5%,而去年同期为39.6%。

· 扣除股权激励后的研发费用为人民币3,660万元,同比增长12.0%,占营业收入的比例为4.5%,而去年同期为6.8%。

· 扣除股权激励后的管理费用为人民币1,580万元,同比下降5.8%,占营业收入的比例为1.9%,而去年同期为3.5%。

股权激励费用为人民币590万元,去年同期为人民币770万元。

所得税收益为人民币980万元,去年同期为人民币1,440万元。

净亏损为人民币7,250万元,去年同期净亏损为人民币1.302亿元。净亏损率为8.9%,去年同期净亏损率为27.2%。

调整后净亏损(非美国通用会计准则)为人民币6,670万元,去年同期为人民币1.224亿元。调整后净亏损率为8.1%,去年同期为25.6%。

基本和摊薄后每股美国存托股(ADS)净亏损均为人民币0.91元(0.13美元)。

2024年全年财报

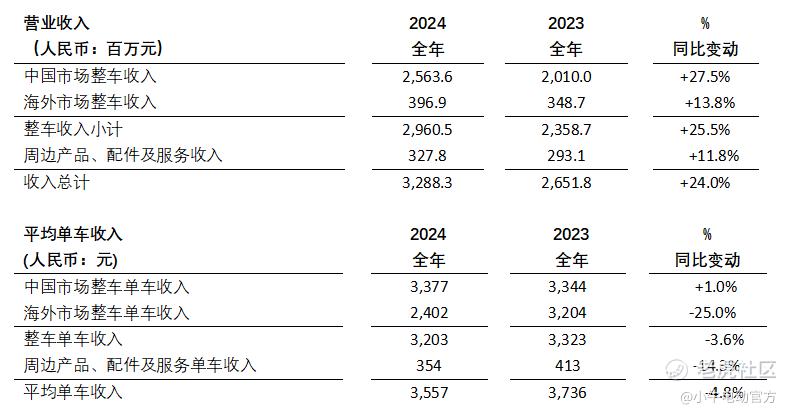

营业收入为人民币32.883亿元,同比增长24.0%,主要由于销量增长30.2%,但被平均单车收入下降4.8%所部分抵消。中国市场和海外市场的整车收入分别占全部整车收入的86.6%和 13.4%。下表为营业收入和平均单车收入明细:

营业成本为人民币27.895亿元,同比增长34.0%,主要由于销量增长。平均单车成本(营业成本除以同期整车销量)为人民币3,018元,较2023年的人民币2,932元增长2.9%。

毛利率为15.2%,2023年为21.5%。毛利率的下降主要由于海外市场上售价和利润率较低的滑板车的销量占比增加、产品矩阵的变化,以及中国市场门店销售激励的增加。

运营费用为人民币7.503亿元,较2023年的人民币8.912亿元下降15.8%。运营费用占营业收入的比例为22.8%,而2023年为31.9%。

扣除股权激励后的运营费用为人民币7.268亿元,同比下降14.0%,占营业收入的比例为22.1%,而2023年为31.9%。

股权激励费用为人民币2,420万元,较2023年的人民币4,770万元减少人民币2,340万元。

所得税收益为人民币2,360万元,2023年所得税收益为人民币1,020万元。

净亏损为人民币1.932亿元,2023年净亏损为人民币2.718亿元。净亏损率为5.9%,2023年净亏损率为10.3%。

调整后净亏损(非美国通用会计准则)为人民币1.690亿元,2023年为人民币2.242亿元。调整后净亏损率为5.1%,2023年调整后净亏损率为8.5%。

基本和摊薄后每股美国存托股(ADS)净亏损均为人民币2.44元(0.33美元)。

资产负债表

截至2024年12月31日,公司的现金及现金等价物、定期存款和短期投资共计人民币9.044亿元。公司的受限资金为人民币2.164亿元,短期银行借款为人民币2.000亿元。

业绩指引

小牛电动预计2025年第一季度的营业收入在人民币6.31亿元至人民币7.07亿元之间,对应同比增长25%至40%。小牛电动预计2025年全年的整车销量在130万辆至160万辆之间,对应同比增长约40%至70%。

上述指引基于截至此财报发布之日信息,反映公司目前的初步预期,可能会发生变化。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

我觉得说的不错