港股IPO | 周六福:黄金越涨门店越少,又一家周姓珠宝拟赴港上市

作者 | Jackie

设计 | 马田田

Z Research Factory观点

凭借以加盟为主快速扩张的销售网络和高盈利模式,周六福实现了业绩的迅速增长,2021年至2023年的珠宝收入复合年增长率在中国全国性珠宝公司中排名第一。但2024年金价飙升使得黄金需求下降,周六福营收增速也大幅下滑,门店数量首次出现了负增长,面对这些挑战,周六福需要采取优化加盟策略,提升品牌形象,拓展产品线等诸多措施来增强其在珠宝市场的竞争力,实现突围。

PART.1

公司简介

周六福成立于2004年,公司是中国领先且高速增长的珠宝公司,依托公司由线下门店网络与线上销售渠道组成的全面销售网络,为终端消费者提供高品质且款式丰富的珠宝产品。根据弗若斯特沙利文的资料,以中国门店数目计,公司于2017年至2023年连续七年维持于中国珠宝市场前五大品牌之列,而2021年至2023年的珠宝收入复合年增长率计,公司于中国全国性珠宝公司中排名第一。以2023年来自黄金珠宝产品的收入计,公司在中国所有黄金珠宝公司中排名第十。

PART.2

投资亮点

-

市场认可度高:公司是多个省市法院认定的「中国驰名商标」,并获得深圳市老字号协会颁发的「深圳老字号」、世界品牌实验室评选的「中国500最具价值品牌」、广东省连锁经营协会颁发的「广东十大影响力品牌」等。在2022年到2024年,公司连续三年与中央电视台《大国品牌》节目合作打造品牌故事影片。此外,自2019年起,本公司担任中国珠宝玉石首饰行业协会第六届理事会副会长单位。

-

广泛的销售网络:公司建立了覆盖全国的零售店网络。截至2024年12月31日,公司的线下销售网络门店总数已达到4,129家(包括加盟店和自营店),其中有4038家加盟店。根据弗若斯特沙利文,截至2023年12月31日,以中国门店数目计,公司在中国珠宝品牌中排名第四;就2021年至2023年在线销售收入的复合年增长率及2023年在线销售收入占总收入的比例计,公司在中国全国性珠宝公司中排名第一。

-

业内增速最快:自2022年至2024年,公司总收入的复合年增长率于同期达到了35.8%,电商销售板块收入的复合年增长率达到了46.1%。根据弗若斯特沙利文,公司2021年至2023年总收入及在线销售收入的复合年增长率不仅在全国性珠宝公司中排名第一,而且自2021至2023年,也分别远超过行业平均水平的13.8%和18.9%。

PART.3

业务模式

公司的业务模式集珠宝产品的开发设计、采购供应、加盟、品牌运营为一体,连接产业价值链各环节。下图展示了公司业务模式的概览:

PART.4

产品及服务

公司提供多种黄金珠宝,包括下文的主要系列,以覆盖不同消费群不断变化的喜好。公司的黄金珠宝售价通常由工费及珠宝中黄金成分而定。

公司提供多种钻石镶嵌珠宝及其他产品,包括下文的主要系列,以覆盖不同消费群不断变化的喜好。

此外,公司亦有专为在线销售渠道而设的产品系列,包括安妮的花园及甜心黄金珠宝系列。

服务方面,公司与加盟商维持合作关系。公司的加盟管理部负责拓展公司的加盟网络,通过营销、品牌推广、物流和培训等服务支持公司的加盟服务。作为提供加盟机会和服务支持的回报,公司向加盟商收取加盟服务费和产品入网费。

PART.5

销售网络

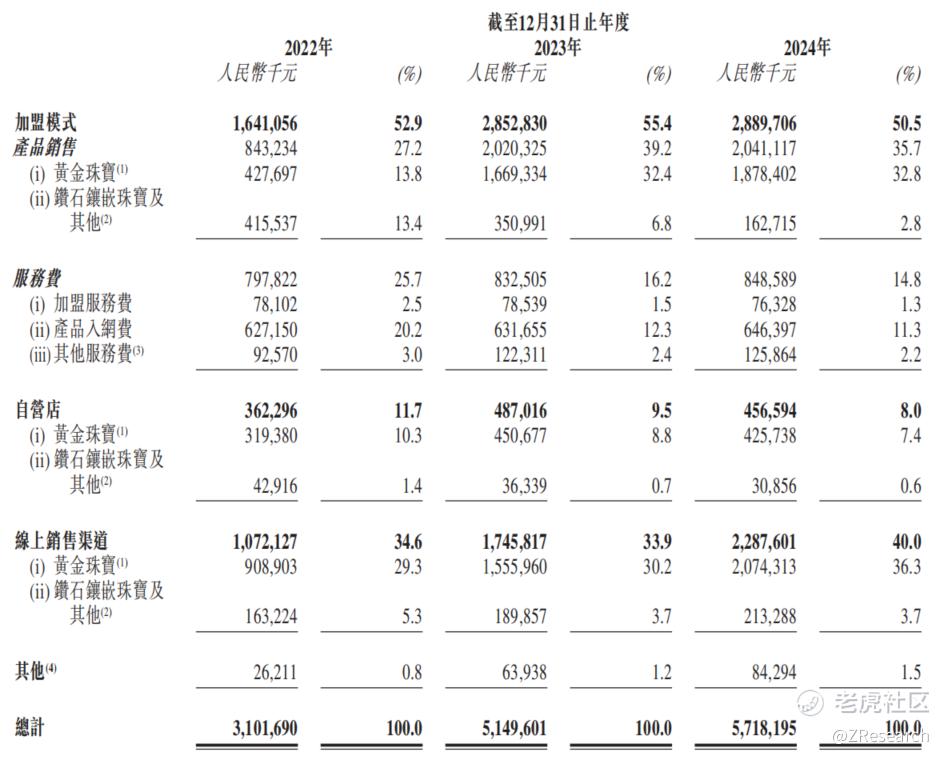

公司拥有均衡的销售网络布局策略,以加盟模式为主,同时增加自营店数目。于往绩记录期间,公司的产品主要通过(i)加盟模式;(ii)自营店;及(iii)在线销售渠道进行销售。公司实现了全国市场广泛和深入的覆盖:

公司建立了覆盖全国的零售店网络。截至2024年12月31日,公司的线下销售网络门店总数已达到4,129家(包括加盟店和自营店),其中有4038家加盟店,这些门店包括(i)遍布中国31个省份及305个地级市的4,125家门店(包括加盟店和自营店);及(ii)位于海外的四家加盟店,包括泰国的两家加盟店、老挝的一家加盟店及柬埔寨的一家加盟店。根据弗若斯特沙利文,截至2023年12月31日,以中国门店数目计,公司在中国珠宝品牌中排名第四。

公司也积极拓展在线销售渠道。2022年至2024年间,公司在线销售收入的复合年增长率达到46.1%,且2024年在线销售收入占总收入的40.0%。根据弗若斯特沙利文,就2021年至2023年在线销售收入的复合年增长率及2023年在线销售收入占总收入的比例计,公司在中国全国性珠宝公司中排名第一。

PART.6

创始人

李伟柱和李伟蓬兄弟是周六福公司的实际掌控者,并非姓周,而是李姓家族企业。李伟蓬,1971年出生,仅完成高中教育,而李伟柱则在1977年出生,拥有EMBA的学位。李伟柱曾在银行任职,在那时他洞察到了珠宝产业的巨大潜力。2002年,他离开银行投身创业,在水贝深圳开设了一家珠宝加工厂,这便是周六福的起源。随后,在2004年,李伟蓬与一位合作伙伴共同投资,建立了周六福珠宝股份有限公司。紧接着,在2005年,李伟柱收购了合作伙伴所持有的50%股份,自此,兄弟二人携手经营“周六福”这一珠宝品牌。

PART.7

融资情况

自成立以来,公司共进行了两轮融资,投资者包括明阳投资、祥龙创美、永诚拾伍号、谛爱珠宝和正福投资,融资金额总计2.7亿元,最后一轮融资过后公司估值约74亿元。

PART.8

股权结构

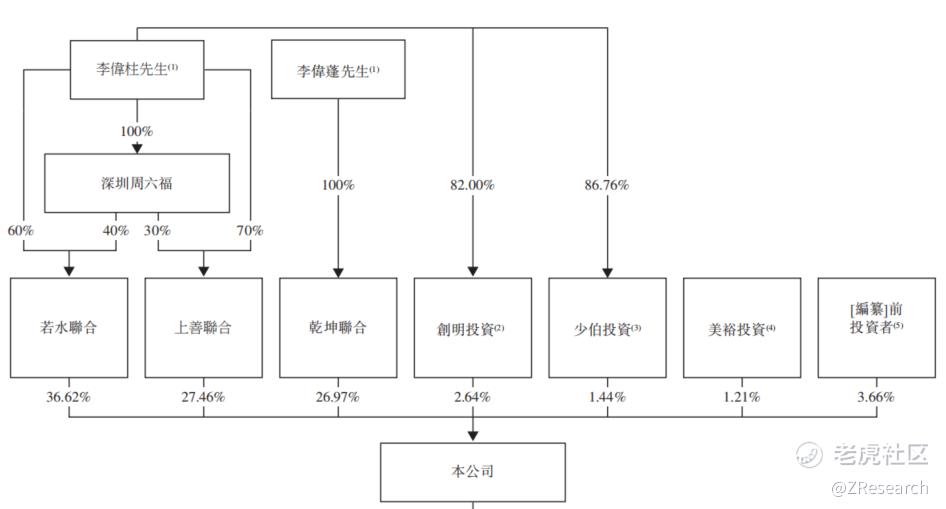

据招股说明书,截至IPO前,

李伟柱先生,通过若水联合、上善联合分别持股36.62%、27.46%;

创明投资(李伟柱先生82.00%,GP),持股2.64%;

李伟柱先生可行使上述约66.72%的投票权。

李伟蓬先生(李伟柱先生的胞兄),通过乾坤联合持股26.97%;

李伟柱先生、李伟蓬先生为一致行动人,合计持股93.70%,为控股股东集团。

少伯投资,持股1.44%;

少伯投资的股东:廖数文先生(3.19%,GP),LP包括李伟柱先生(86.76%)、吴壮林先生(1.96%)、吴阳先生(4.90%)、李彩平女士(1.96%)、林柳芝女士(1.23%)

美裕投资,持股1.21%;

其他投资者包括:

祥龙创美(业务合作伙伴投资平台),持股1.89%;

祥龙创美的股东:公司雇员林祥杰(0.70%,GP),16名LP为公司供应商、授权供应商及加盟商

永诚拾伍号,持股0.68%;

谛爱珠宝,持股0.47%;

明阳投资,持股0.35%;

正福投资,持股0.27%。

PART.9

行业概况

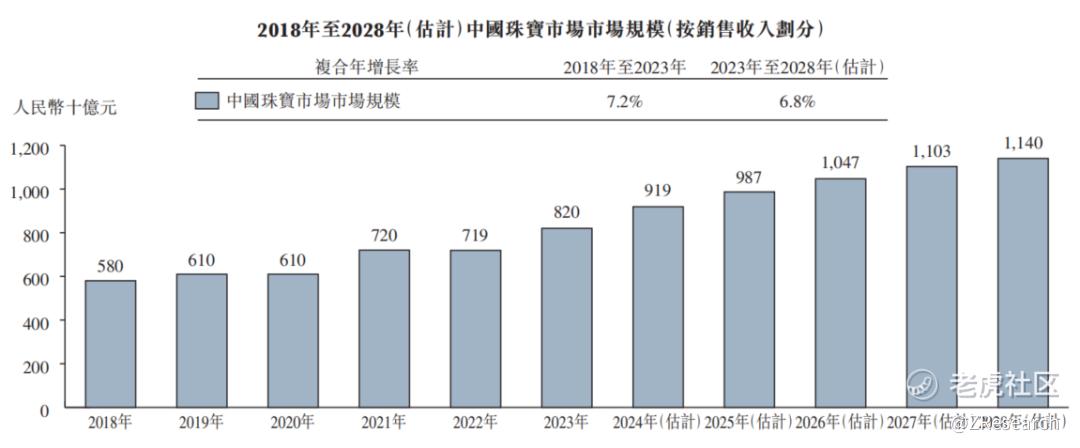

在消费者购买力不断增加,以及对不同珠宝的日常佩戴需求不断上升等主要因素的推动下,中国珠宝市场由2018年的人民币5,800亿元稳步增至2023年的人民币8,200亿元,复合年增长率为7.2%。展望未来,根据中国珠宝玉石首饰行业协会及相关市场研究报告,随着消费者自我满足的需求不断上升、消费者的潮流触觉更敏锐,加上数字零售及电商的崛起,预料中国珠宝市场会增长,预计到2028年将达到人民币11,400亿元,而2023年至2028年的复合年增长率为6.8%。

中国的黄金价格一般与国际市场趋势相符。然而,由于国内市场需求庞大,国内黄金价格往往高于国际水平。出现此差异是由于大量黄金进口,叠 加交付、仓储、地方税收、货币兑换等相关成本,最终导致中国国内黄金现货价格较高。受全球经济和政治环境不稳、国内需求强劲(尤其是珠宝行业需求)等多重因素影响,中国Au9999黄金的平均年度现货价格(含增值税)由2018年的人民币271.1元╱克升至2024年的人民币557.2元╱克。此外,地缘政治冲突持续和通胀压力推高了黄金的避险需求。于最后实际可行日期,中国Au9999黄金的现货价(含增值税)达人民币689.2元╱克。黄金珠宝的零售价一般会根据黄金价格升跌而调整。

PART.10

财务情况

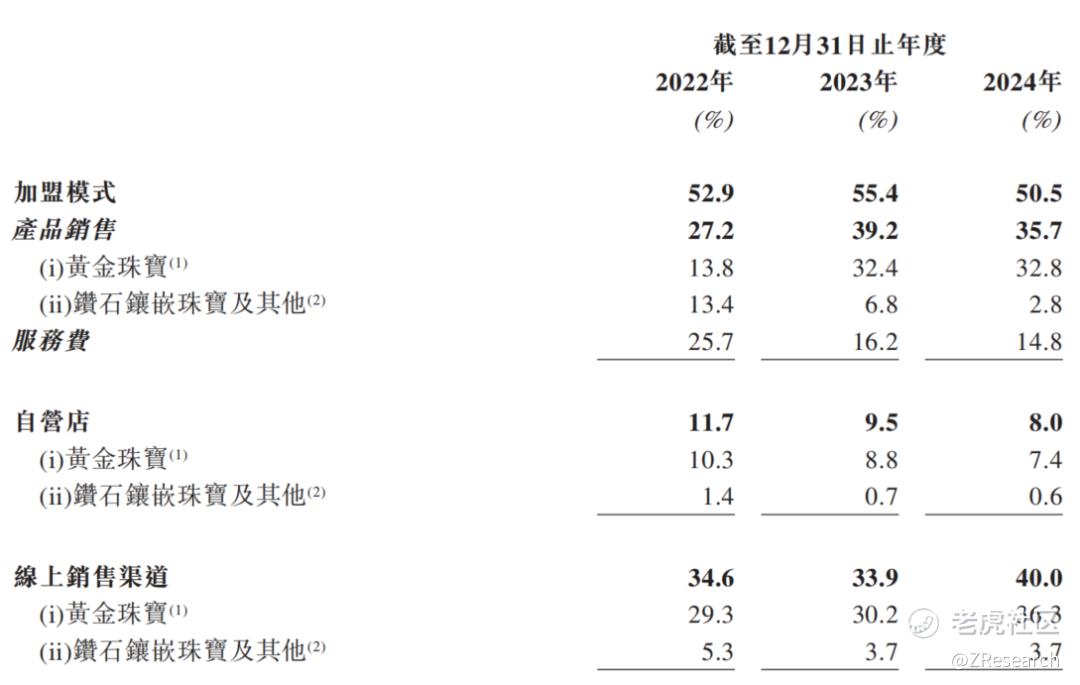

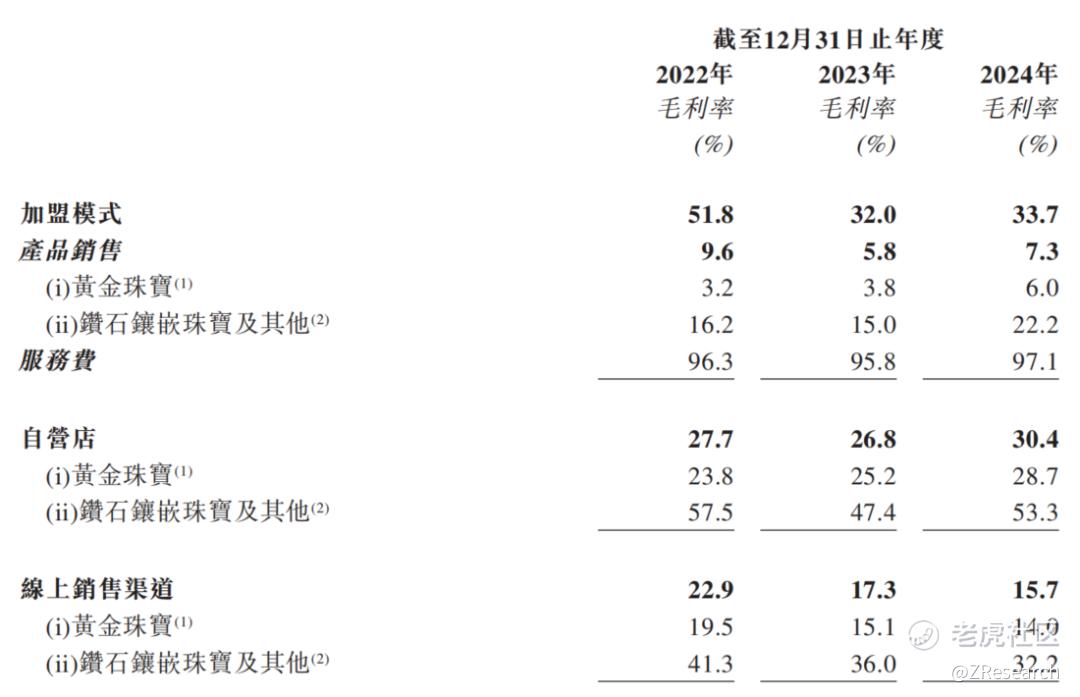

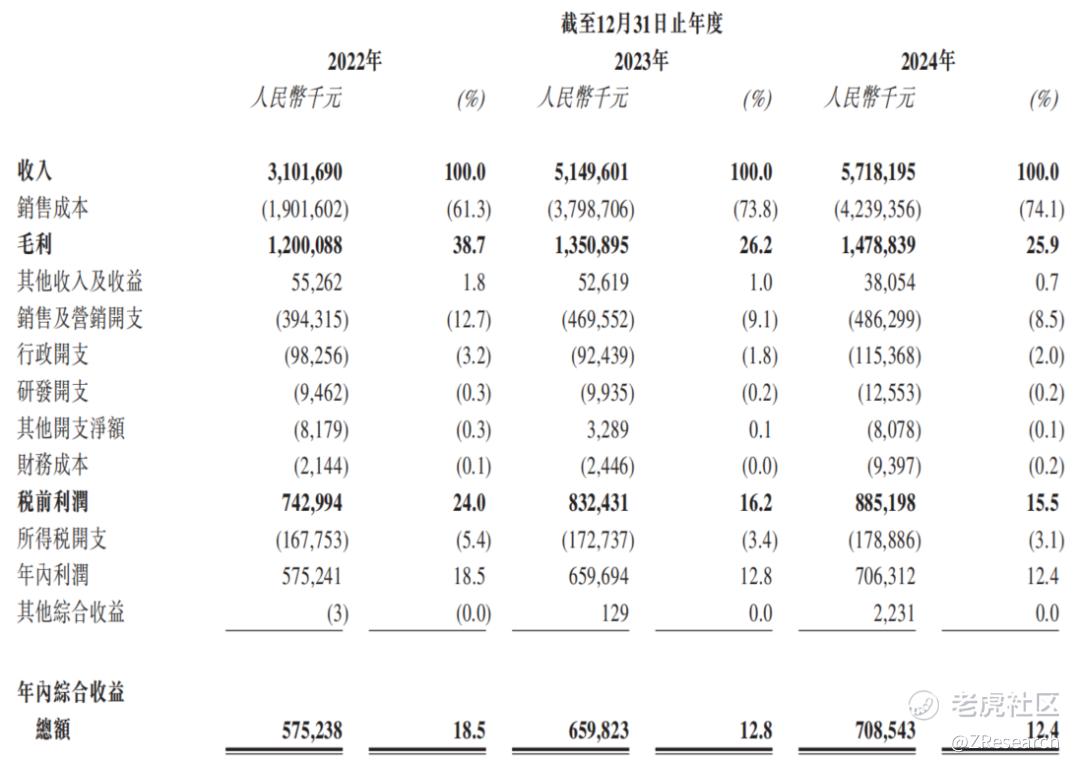

2022、2023年、2024年,公司分别实现营收31.0亿、51.5亿、57.2亿元,同比分别增长11.4%、66.0%、11.0%。其中,约一半的收入来自加盟店销售和服务费,四成来自线上销售,一成来自自营店销售。

2022、2023年、2024年,公司毛利率分别为38.7%、26.2%、25.9%。公司整体毛利率的下降主要是由于毛利率较高的加盟服务费收入占比从202年的25.7%下降至14.8%。

2022、2023年、2024年,公司净利润分别为5.8亿元、6.6亿元、7.1亿元,净利率分别为18.5%、12.8%、12.4%。尽管毛利率下降,但公司销售及营销开支和行政开支占收入比重也有所下降,因此净利率下降幅度小于毛利率下降幅度。

PART.11

可比公司对比

目前黄金珠宝赛道有周大福、周大生、老凤祥、梦金园、老铺黄金等已上市企业。其中,周大生、老凤祥、梦金园以加盟模式为主,加盟门店数量占比超过90%;周大福采用直营和加盟相结合的模式,加盟门店数量占比超过70%,以上品牌均与周六福一样处于加盟赛道。而老铺黄金专注于高端古法黄金市场,以直营为主,不依赖加盟,专注于奢侈品市场,品牌溢价高,毛利率高。

在加盟模式的行业比较中,尽管周六福的营收规模最小,但其营收增速、毛利率和净利率都显著优于竞争对手,展现出了良好的增长潜力和盈利能力。

不过,2024年周六福的营收增速大幅下滑至11.0%,这主要是由于金价上涨给消费者需求带来了负面影响。2024年国际金价持续上涨,全年涨幅超过26%,创下2010年以来的最大年度涨幅,这直接拉高了周六福的原材料采购成本,由401.0元/克大幅上涨至487.5元/克,进而推动黄金产品售价上涨,整体黄金消费市场因高金价而显示出疲态,消费者的购买意愿显著下滑,导致金饰销量下滑。2024年,周六福的存货相较去年增加了4.05亿元,达到23.18亿元,同比增长了21.2%,远高于同期营收增速。存货积压不仅占用大量资金,还增加了资金周转压力和减值风险。消费者需求减少也使得加盟店盈利能力下降,部分经营能力较弱的门店被迫关闭。叠加市场进入存量竞争阶段,前有周大福、老凤祥等传统品牌,后有靠创新和营销崛起的新兴珠宝品牌,市场竞争愈发激烈,周六福加盟店的盈利能力出现下滑使得加盟商信心不足,2024年,周六福加盟店数量首次出现下降,一年内减少了250家,总数降至4038家。截至2023年末,周大生、老凤祥、梦金园分别拥有4,775家、5,807家、2,817家加盟店;截至2024年3月底,周大福共拥有5,679家加盟店店,周六福的加盟店数仅高于梦金园。身处加盟赛道,如何走出当前业绩增速下滑、盈利能力降低的困境,持续赋能并吸引加盟商,在规模化竞争中战胜对手,是周六福当下亟需思考和解决的问题。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。