港股打新:江苏宏信 IPO 分析及申购计划

江苏宏信超市连锁股份有限公司(以下简称“宏信超市”)是一家位于中国江苏省的零售企业,总部设在扬州市。公司主要经营超市和便利店零售业务,并以“宏信龙”品牌在苏中地区开展业务。根据行业报告,宏信超市在2023年扬州超市运营商中排名第二,市场份额约为9.1%,在苏中地区超市运营商中排名第五,市场份额约为2.3%,在江苏省超市运营商中排名第20位左右,市场份额约为0.4%。

宏信超市的业务范围广泛,除了超市和便利店外,还经营两个商城——江都商城和宏信龙购物中心。此外,公司还从事粮油批发业务,并在江苏省拥有51家超市和109家便利店,其中大部分位于扬州市,少数位于泰州市。公司还设有中央厨房,为当地企业、学校或政府机构提供餐食配送服务。

公司的商业模式包括批发业务和零售业务。批发业务方面,宏信超市向经销商及其他零售经营者销售粮油、食品及其他产品,并与多家供应商建立了合作关系,取得了多个品牌或品牌系列的地区分销权。零售业务方面,公司通过超市、便利店和商城向消费者提供各种日常消费品,并通过大宗销售向企业及政府实体提供产品。此外,公司还通过租赁部分店铺面积或铺位给其他零售商收取租金,并通过小程序和电商平台进行线上销售。

宏信超市的收入主要来源于批发业务和零售业务。2021财年至2024年首九个月期间,批发业务的收入占比逐渐增加,而零售业务的收入占比有所下降。这一变化主要受到COVID-19疫情、消费者食品消费行为改变以及公司逐渐更专注于批发业务的影响。

公司面临的风险因素包括市场竞争、消费者需求变化、线上零售的冲击、利润率微薄、经营活动现金流不稳定等。此外,宏信超市还依赖于与益海嘉里的合作关系,后者是其主要供应商之一,提供食用油等产品。公司计划通过扩大市场占有率、建立新配送中心、扩大仓储能力、加强ERP系统及基础设施系统等措施来提升运营效率和市场竞争力。

宏信超市在2025年3月21日发布了全球发售招股章程,计划在香港联合交易所主板上市,发售53,562,000股H股,发行价预计不超过每股3.00港元,且不低于每股2.50港元。公司计划将所得款项用于开设新零售店铺、建立新配送中心、建立新的中央厨房以及增强ERP系统和基础设施系统。

募集资金用途分配:

1. 开设新零售店铺

金额:约人民币30.0百万元(约占30.9%)

用途:用于在江苏省(特别是扬州及泰州)开设更多的零售店铺,以扩大市场覆盖范围和提升市场份额。

2. 建立新配送中心

金额:约人民币40.0百万元(约占41.2%)

用途:用于建设新的配送中心,以扩大仓储能力,提高物流配送效率,支持业务扩展。

3. 建立新的中央厨房

金额:约人民币26.0百万元(约占26.8%)

用途:用于建设新的中央厨房,以提高餐食加工能力,满足市场需求,提升公司的综合服务能力。

4. 增强ERP系统及基础设施系统

金额:约人民币1.1百万元(约占1.1%)

用途:用于提升公司的信息技术系统,包括ERP系统,以提高运营效率和管理水平。

5. 其他用途

金额:剩余资金将用于一般营运资金及一般企业用途,以支持公司的日常运营和业务发展。

财务情况:

营收:2021年营收14.32亿人民币,2022年营收13.28亿人民币,2023年营收14.01亿人民币,截止2024年9月30日最近12个月营收14.19亿人民币。

毛利:2021年毛利2.82亿人民币,2022年毛利3.02亿人民币,2023年毛利3.01亿人民币,截止2024年9月30日最近12个月毛利2.99亿人民币。

年内净利润:2021年净利润3508万人民币,2022年净利润5106.5万人民币,2023年净利润5160.2万人民币,截止2024年9月30日最近12个月净利润4515.2万人民币。

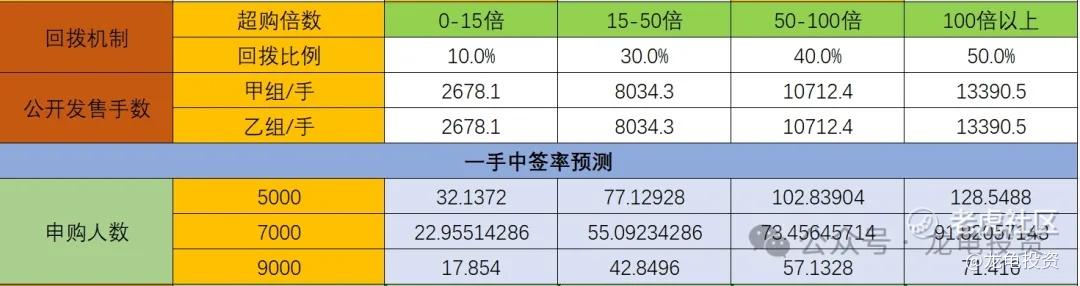

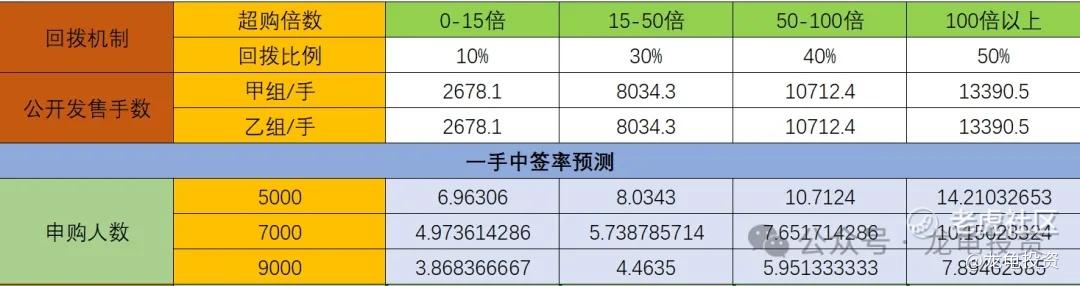

招股信息及一手中签率:

公司全球发售股数5356.2万股,每手股数1000股,截至发稿,超购5.74倍,新规会有一定影响,但小票回拨30%可能性较大,假设最终回拨30%,甲乙组各8034.3手,预计5000-9000人参与,一手中签率40%左右,申购10手稳一手

如果采用平均分配制,则一手中签率5%左右,申购35手稳一手。后续孖展变动太大的话,人数增加,则会消弱中签率。

基石投资者:

本次公司引入Top Legend做为基石投资者,投资金额500万美元,约合3886万港元,下限定价基石占比28.83%;中位数定价基石占比26.21%;上限定价基石占比24.03%;禁售期6个月。

保荐人:

公司本次由绰耀资本独家保荐,稳价人亦由绰耀资本担任;绰耀资本此次属于大姑娘坐花轿,头一回!没有数据就没有参考依据,有一句俗语叫初生牛犊不怕虎;就不知道绰耀资本牛不牛了。

综合点评:

江苏宏信属于江苏扬州地方性质商超企业,主要营收来源于粮油批发业务,占比56.9%;零售业务占比41.6%;这类传统超市现在受网购和线上便利店冲击很大,像A股永辉超市,曾经的超市老大哥,也逃不过亏损的命运,最终杀出一个胖东来,大家都在学胖东来,但随着科技的发展,消费场景的多样化,便捷化,大部分传统超市日子都不会好过。未来拼的是强供应链管理能力、商品力、创新力、链接用户的能力。

超市行业整体处于下滑态势,江苏宏信财报也说明这个问题,对比了几家港股上市商超企业,大部分都处于亏损状态,像联华超市这么大的商超,营收200多亿,却持续亏损多年,目前市值5.92亿;像北京京客隆营收100亿级别,近两年也持续亏损,目前市值1.34亿;优品360唯一只净利润持续三年增长的休闲食品连锁零售公司,营收19亿,净利1.68亿,目前市值17亿,TTM-PE7.23倍,即传统零售类商超企业在港股估值比较保守,不像A股的零售商超,相对估值较高。

其实这种规模的票,分析基本面啥的真没什么意义,玩的还是情绪面和资金面的对弈,就稳健套利而言,这种票没有任何参与的必要,因为这种票猜对了赚一笔,下次猜错再还回去,对账户曲线的稳步增长没啥益处。反而猜错了会影响心情。本次募集资金1.34-1.60亿港元,基石锁定3886万港元,流通值0.95-1.21亿,相比舒宝国际流通值要更小,这种票理论上向上的概率蛮大哒。这两个票都是妖票,舒宝相对较火,因为行业想象空间更大一些,超市本身就是传统行业,想象空间有限。但是资金面而言,宏信反而更占优,建议是两个票要么都打,做一个对冲,要么全部放弃。

申购计划:

直觉告诉我,有一个会大涨,但我不参与对弈,全部放弃申购。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。