英伟达:无视杂音,逢低买入

NVIDIA(NASDAQ:NVDA)(TSX:NVDA:CA)的增长前景可能比最初预期的更为广阔,因为人工智能正从概念验证阶段转变为实际应用阶段。随着企业对 AI 需求的不断增长,以及工业 4.0 驱动因素的推动,我认为未来几年计算能力需要大幅扩展,以满足行业的增长需求。尽管微软(MSFT)近期公布了一些关于资本开支的消息,但并没有放缓数据中心和计算能力投资的迹象,我预计 2025 年全年相关投资仍将保持强劲,从而为数据中心基础设施带来增长。近期 NVDA 股票的抛压为投资者提供了一个重要的建仓机会。基于这些因素,我将评级上调至“强烈买入”,目标价为 235 美元/股,对应 2027 财年预计市销率20.13 倍。

Nvidia 业务概览

Corporate Reports

英伟达 CEO 黄仁勋近期在 GTC 2025 大会上发表了对 AI 基础设施未来的展望。其中一个重点是:随着 AI 模型从训练阶段过渡到推理和具备“推理能力”的智能代理阶段,计算能力将需要比当前水平大幅提升。黄指出,这一能力可能需要是去年预期的 100 倍。因为“推理”功能相比一次性回答,可能需要多达 10 倍的 token 数量,因此推理模型可能需要 10 倍的算力,以确保及时的响应结果。

这也意味着产品迭代周期将变得更短。黄在会上宣布了软件生态系统的最新成员——cuDSS,这是一个 GPU 加速的稀疏矩阵线性求解器库,可用于自动驾驶、过程模拟等实时应用的开发。

Nvidia 的 Blackwell 芯片已进入全面量产阶段,在 Hopper 达到销售高峰后拉开了新一代 GPU 周期的大幕。Blackwell 在 2025 财年第四季度带来 110 亿美元收入。超大规模客户正在部署成千上万颗 GPU,用于模型训练后的推理和定制化,推动 AI 生产化落地。云服务提供商(CSP)贡献了英伟达数据中心收入的大约一半。

Blackwell 在推理模型下的性能是Hopper 的 40 倍。例如,Grace Blackwell NVLink 72 机架的计算能力达到 570 TB/s。为提升数据中心效率,黄还推出了下一代 AI 框架 Nvidia Dynamo,该框架专为大规模部署生成式 AI 和推理模型而设计,可将 GB200 NVL72 上的推理性能提升 30 倍。

Blackwell 的继任者 Vera Rubin 将于 2026 年下半年发布,具备新一代 SmartNIC、NVLink 和 HBM4(高带宽内存),峰值计算能力为 15 exaFLOPS,带宽为 4.6 PB/s。

黄还提到 AI 在机器人领域的突破。此前Teradyne(TER)宣布与英伟达合作,将 AI 引入其工业机器人业务。AI 将帮助机器人从预编程的自动机转型为多功能、可适应环境的机器。为训练机器人,英伟达推出了 Mega Omniverse 蓝图,用于开发、测试和优化实体 AI 与机器人队列。同时发布的Isaac Groot N1 是一个用于通用技能与推理的基础模型,面向人形机器人。

GTC 上黄还提到了量子计算,表示英伟达正参与量子架构研究与算法开发。

此次大会还公布了英伟达与通用汽车(GM)合作,帮助其构建 AI 生态系统,实现自动驾驶。这一合作包含多阶段计划,将推动 GM 在制造流程中引入机器人自动化,并在设计、企业运营和汽车产品中部署 AI。

在 2024 财年第四季度,英伟达的汽车业务同比增长达 103%,主要受自动驾驶和 Robotaxi 的需求推动。除 GM 外,英伟达还成为丰田(TM)下一代车载计算平台 Orin 的合格供应商。

彭博社近日报道了 OpenAI Stargate 项目的新进展:首个 AI 工厂将部署多达 40 万颗英伟达GB200 GPU,并配备 Spectrum-X 网络架构,电力需求达 1.2GW,预计将于 2026 年中期完工。项目总投资或达 5000 亿美元,预计未来将扩展至 10 个以上的 AI 工厂。

Nvidia 财务表现

Corporate Reports

展望 2026 财年第一季度,我预计英伟达将实现444 亿美元营收,调整后每股收益为 0.95 美元。管理层预计 2025 财年全年调整后运营开支同比增长 30%,表明公司运营利润率或将与 2024 财年持平。我预测该财年的运营利润率为 66.58%。

英伟达相关风险

多头观点(Bull Case)

随着 Blackwell 出货量的增加,相关投资持续扩大。在 AI 推理能力竞争日益激烈的背景下,CSP 正在加大投资打造自己的竞争护城河。我预计整体投资水平仍将维持在高位。虽然汽车业务在总营收中占比较小,但增长迅猛,OEM 纷纷转向英伟达以实现自动驾驶,包括特斯拉在内的 Robotaxi 项目亦是如此。

尽管微软取消部分数据中心租赁的消息引发担忧,但我仍坚持对主要超大规模厂商合计 3130 亿美元资本投资支出的预测。

空头观点(Bear Case)

尽管我持乐观态度,但市场对 DeepSeek-V3 模型发布及微软取消租赁的消息反应消极。随着 2025 年第一季度临近尾声,预计将有更多与计算资源投资相关的信息披露。如果微软及其他超大规模厂商削减在数据中心和算力上的投资,NVDA 股价可能遭遇更大抛压,数据中心业务增长将承压。

估值与股东回报

Corporate Reports

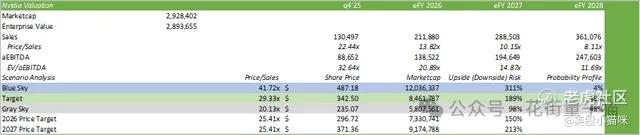

NVDA 当前市销率为 22.44 倍(TTM)。尽管该估值远高于 GPU 和XPU 市场的其他竞争对手,但考虑到其卓越的营收增速,我认为当前估值具有合理性。

Seeking Alpha 数据图表

问题在于市场未来将如何看待 NVDA 的估值——是回归高估值区间,还是在当前市销率附近趋于稳定。乐观情况下,若估值回升至 2027 财年预期市销率 25.41 倍,股价可达 296 美元/股;但在当前宏观不确定性下,我认为市场更可能给予一个中性偏低的估值水平,对应目标价为 235 美元/股(市销率 20.13 倍)。

考虑到增长潜力及近期市场抛压带来的估值差异,我将 NVDA 评级上调至“强烈买入”,目标价 235 美元/股。

Corporate Reports

该估值模型参考了前文“财务表现”部分的预测数据,并将其与 NVDA 历史交易区间进行对比。估值区间包含高估(蓝天)、中性(基线)和低估(灰天)三种情景,并为每种情景分配不同的概率权重,最终得出相应的预期市值与合理估值水平。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Hermione·2025-03-24确实应该无视杂音,逢低买入点赞举报