Meta:逢低买入

小猫咪之前就发布过多篇分析META的文章,并强烈建买入!

历史精选文章:

干货长文!Meta估值分析

META股价创新高,机会就在眼前

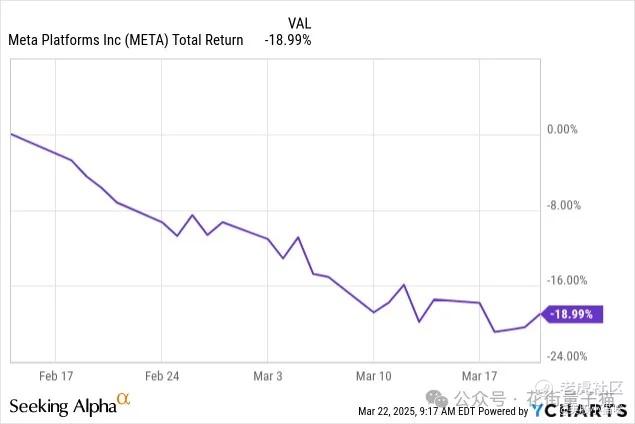

自2023 年11月以来,Meta Platforms(NASDAQ:META)的股价已累计回报 91%,同期标普 500 指数仅上涨 34%。尽管股价表现亮眼,Meta 在过去几周出现了明显回调,目前股价较年内高点已回落逾 18%。我认为此次回调构成了极具吸引力的买入机会,Meta 股票仍是一个极具吸引力的投资标的。

图片:分析师评级历史

图片:YCharts 数据图表

AI 构成关键利好驱动力

在我此前的文章中,看好 Meta 的原因之一是其在 AI 领域的投入已经开始带来实质性回报。当时,我提到其依托 AI 能力的 Advantage+ 购物广告业务,年化营收已达 100 亿美元。而截至 2024 年第四季度,该业务的年化营收已超过 200 亿美元,增长迅猛。此外,已有超过 400 万名广告主使用 Meta 的生成式 AI 广告创作工具,较六个月前的 100 万用户翻了四倍。

从核心广告业务来看,AI 对 Meta 的影响已初见成效。2024 年第四季度,其每次广告展示平均价格同比增长 14%,我认为这主要受益于 AI 工具提升了投放精准度,从而提高了广告主的投资回报。Meta 正在加大 AI 投资,预计 2025 年资本支出将达 600-650 亿美元。公司正在推进 Llama 4 模型开发,CEO 扎克伯格表示,2025 年可能是 Llama 成为业内最强大模型的一年。Meta AI 助手用户数预计将在 2025 年突破 10 亿人次,公司还计划测试该助手的付费订阅版本,为 AI 产品开辟变现路径。

总体而言,我对 Meta 从 AI 中受益的信心相比此前更强。

AI 对谷歌构成威胁,反成 Meta 的利好

投资者普遍关注 Meta 自身的 AI 投资带来的增长机会,但谷歌搜索业务被 AI 替代所带来的市场份额转移则鲜有人提及。谷歌长期主导数字广告市场,但其市场份额近年持续下滑。部分预测认为,随着 ChatGPT 等 AI 工具替代搜索功能,到 2026 年谷歌搜索流量或下降 25%,这将使得广告主对谷歌平台的兴趣减弱。

相比之下,Meta 可能成为广告预算迁移的最大受益者。AI 工具如 ChatGPT 主要以订阅收费为主,难以承接谷歌广告预算的流向,这些预算更有可能转向 Meta 等广告平台。目前已有初步迹象:谷歌 2024Q4 广告营收同比增长 11%,而 Meta 同期增长为 20%。

国际用户 ARPU 增长潜力巨大

我此前指出,Meta 在美国的 ARPU(每用户平均收入)远高于其他地区,因此国际市场的 ARPU 增长是关键增长驱动之一。截至 2024Q4,Meta 的全球家庭 ARPP(人均收入)为 14.25 美元,而美国市场此前曾达 56.11 美元,差距依旧显著。

分地区来看,2024 财年欧洲、亚太和“其他地区”营收分别增长 26%、22%、31%,远高于美加市场的 18%。我预计这种增长差异仍将延续,尤其是印度等增长型市场,Meta 的布局尚未被市场充分认识。

估值仍具吸引力

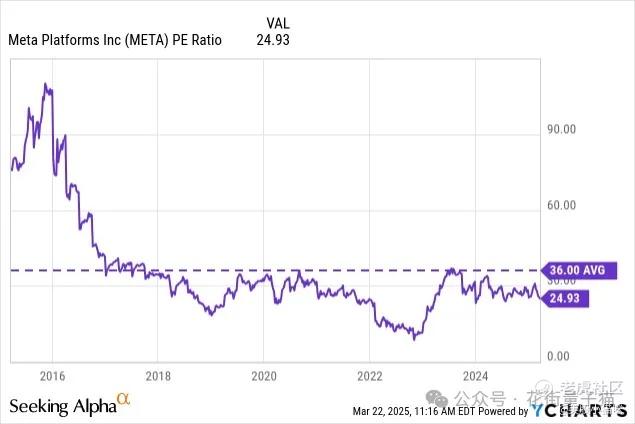

我在此前分析中指出,Meta 当时基于 FY2024 和 FY2025 的市盈率仅为 17.2x 和 15x,几乎与大盘估值持平。目前,其基于 FY2025 的前瞻市盈率为 23.5x,而大盘为 21x,仅略高一筹。考虑到 Meta 的中期增长预期(2026 和 2027 年 EPS 增速分别为 14.8% 和 15.4%),我认为公司应获得更高估值溢价。

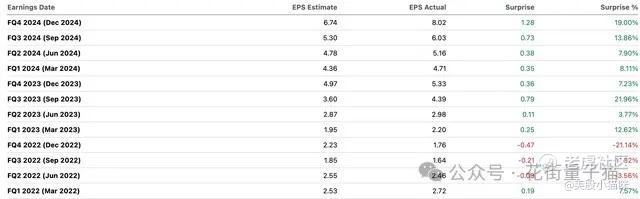

2025 年的 EPS 增速预期仅为 6.25%,我认为受益于上述 AI 驱动,公司有望超出这一预期。此外,Meta 连续 8 个季度超预期盈利,显示出持续的执行力。

图片:Meta 财报业绩与预期对比图(Seeking Alpha)

图片:YCharts 数据图

从自身历史估值看,Meta 在过去十年平均市盈率为 36 倍,当前估值仍明显偏低。

监管环境明显改善

自上篇文章以来,Meta 面临的监管压力已有显著缓解。作为全球最大科技公司之一,Meta 长期面临 FTC 和欧盟监管挑战。近期虽然仍有涉及 8 亿美元罚款的欧洲处罚,但公司 CEO 扎克伯格对特朗普的支持,以及其向特朗普就职捐赠 100 万美元,使其在美政界获得更多回旋空间。

特朗普曾表示美国科技公司在海外遭受“不公平待遇”,若其再次上台,或将推动海外政策改善,有利于 Meta 在欧洲等地的运营。

风险因素需关注

目前监管风险有所缓和,Meta 的主要风险在于宏观经济衰退可能导致广告支出下降。但我认为短期内美国出现衰退的可能性较低,关税等因素对经济影响或被市场高估。同时,AI 带来的增长将抵消部分负面影响。

总结

自我发布“强烈买入”评级以来,Meta 股价已上涨超过 90%。如今股价回调超过 18%,我认为这是一次极具吸引力的买入机会。

AI 不仅是推动 Meta 自身发展的关键因素,还可能使其从谷歌手中获取广告份额。此外,国际 ARPU 提升空间巨大,而当前估值无论与大盘还是自身历史相比都具有吸引力。

我认为 Meta 的回调正好构成一个上车良机,重申“强烈买入”评级。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 今天又是努力不亏钱的一天·2025-03-26我现在最看好的股票是台积电和META,目前都差不多20倍左右。我认为这两个占了足够好的位置、足够高的门槛。点赞举报

- 马一龙·2025-03-26meta,按照目前 20 倍的 26 年 forward pe。517 大概是八五折,对应 17 倍的 PE。拿两年。我预期年化能有 20%点赞举报

- 尖沙咀啵嘴·2025-03-26meta88的时候我没买 后悔啊点赞举报

- 仟陆枫·2025-03-25META的回调确实是个不错的机会点赞举报

- 2ca1732f·2025-03-26已阅点赞举报

- 盲人摸大象·2025-03-261点赞举报