比亚迪赚钱能力有多强?

比亚迪财务与市场表现深度分析

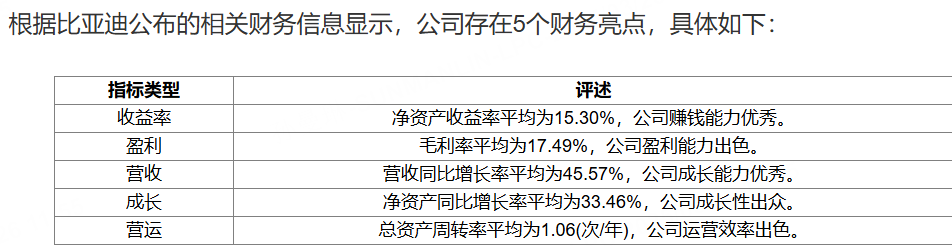

财务数据透视

营收与利润增长

2024年全年:营业收入达7,771亿元(人民币,下同),同比增长29%;净利润402.54亿元,同比增长34%,创历史新高。

单季度表现:2024Q4净利润153.4亿元,同比大增73.1%,反映规模化效应与技术降本成效显著。

盈利能力指标:毛利率19.44%,净利率5.18%,ROE(净资产收益率)24.84%,均处于行业领先水平。

研发与效率提升

研发投入:2024年研发费用542亿元,占营收7%,研发强度超越多数国际车企(如特斯拉同期研发占比约4%)。

资产周转率:总资产周转率1.06次,存货周转率6.15次,显示供应链管理效率持续优化。

全球化与市场渗透

海外市场:2024年乘用车出口41.7万辆,同比增长71.9%,巴西、东南亚及欧洲市场加速布局,预计2025年出口占比提升至20%以上。

技术输出:刀片电池、e平台3.0等技术外供戴姆勒、丰田等车企,形成多元化收入来源。

市场预期与估值

机构观点

目标价:交银国际、德银等机构上调目标价至503.25港元(对应2025年动态PE约25倍),较当前股价(393.8港元)隐含27%上行空间。

增长逻辑:2025年销量预期523万辆(同比+23%),智能化(天神之眼系统)与高端化(仰望系列)推动单车利润提升至9,000元以上。

估值对比

PE(TTM) :26.6倍,低于特斯拉(约40倍),但高于传统车企(如丰田约10倍),反映市场对新能源赛道溢价认可。

股息回报:2024年分红率约30%,股息率1.01%(按当前股价),长期股东回报策略明确。

风险提示

行业竞争:国内新能源车价格战持续,蔚来、小米等新势力加速产能释放可能挤压市场份额。

原材料波动:锂、镍等电池原材料价格若大幅反弹,可能侵蚀利润率(当前电池成本占比约40%)。

地缘政治:欧美市场贸易壁垒(如欧盟反补贴调查)或影响出口增速。

结论

比亚迪凭借技术护城河、规模化优势及全球化战略,展现出极强的盈利韧性。短期看,2025年销量与利润双增确定性高;中长期需关注智能化落地进度及海外市场渗透率。当前估值具备安全边际,建议逢低布局,但需警惕行业beta波动风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。