上市对赌失败?网传裁员千人?沪江上市之路再遇阴霾

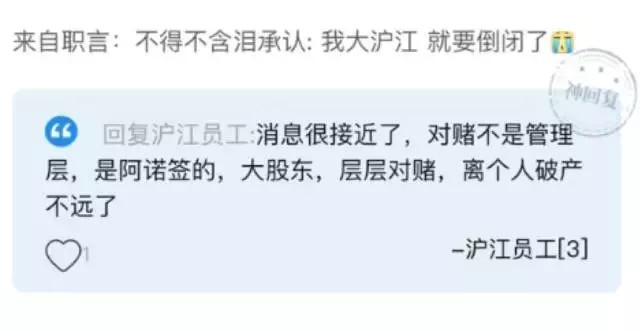

传沪江网校对赌上市失败:公司裁员1000人

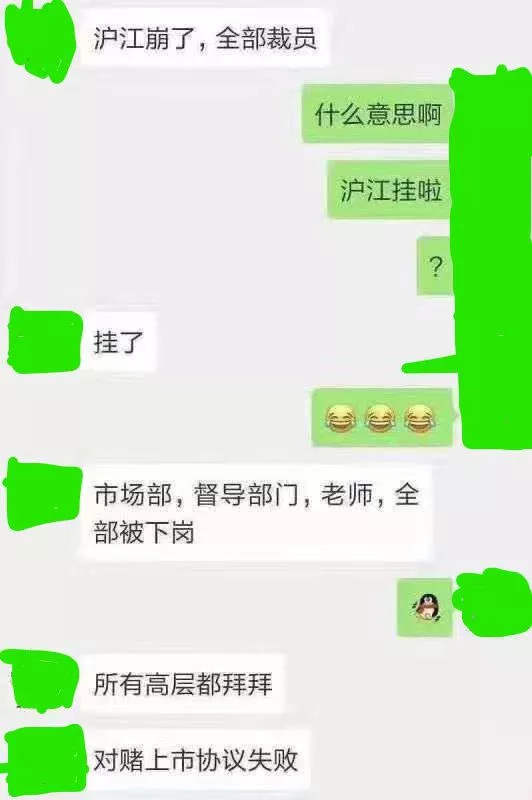

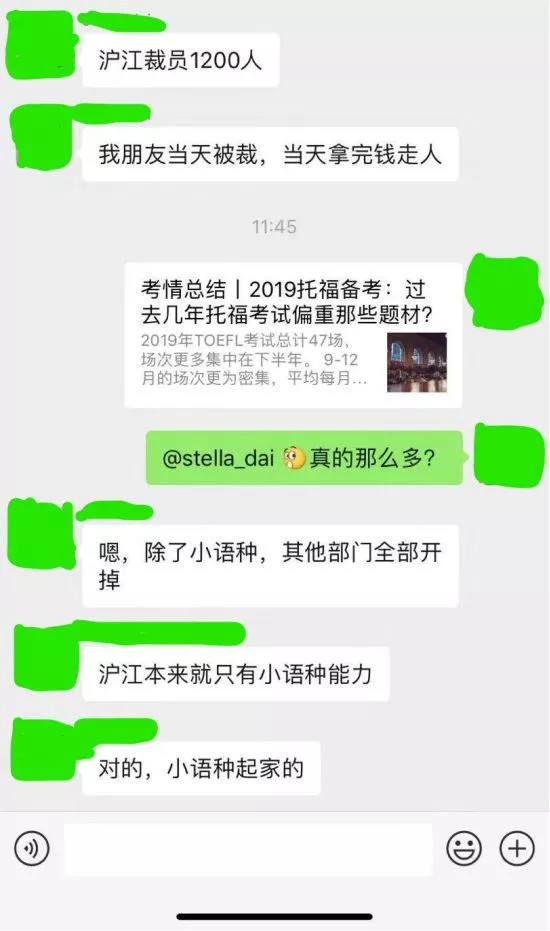

今天上午,有网友爆料沪江网校正在进行大规模裁员,裁员规模达到了1000人左右。此次裁员的主要原因为公司上市对赌失败,最终导致了此次裁员。

爆料者还表示,此次裁员涉及的部门包括市场部、督导部门以及部分教师。值得一提的是,昨天沪江网校还在进行开学季大促销,日常售价399元的课程,大促期间全部降至49元。课程涵盖了雅思、英语、日语、考研、中小学等近期大热类目,购课即送80元霸王课大礼包。这样的促销力度也让人不禁浮想联翩。

沪江回应:消息不实 不存在上市对赌协议

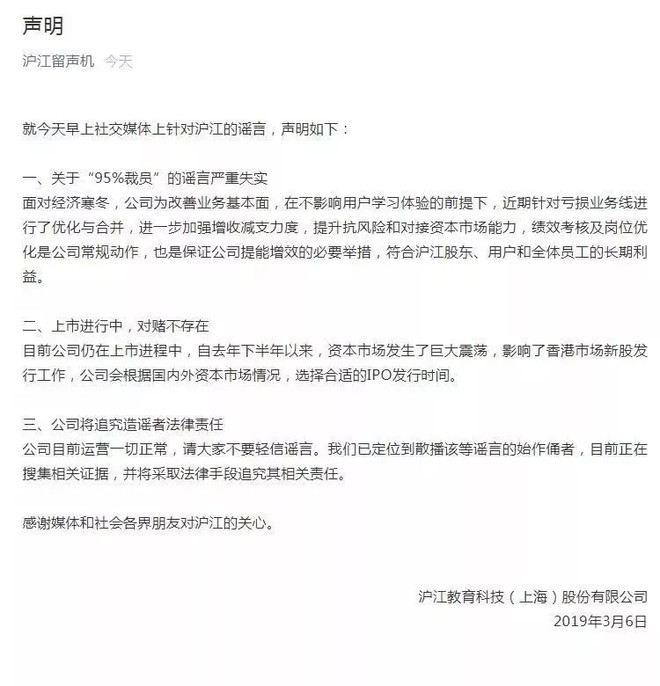

针对沪江大规模裁员及上市对赌协议失败的传闻,沪江方面回应称“消息不实”,并表示:

公司近期针对亏损业务线进行了优化与合并,进一步加强增收减支力度,提升抗风险和对接资本市场能力,绩效考核及岗位优化是公司常规动作,也是保证公司提能增效的必要举措,符合沪江股东、用户和全体员工的长期利益。

目前公司仍在上市进程中,对赌不存在。自去年下半年以来,资本市场发生了巨大震荡,影响了香港市场新股发行工作,公司会根据国内外资本市场情况,选择合适的IPO发行时间。

公司目前运营一切正常,沪江已定位到散播该等谣言的始作俑者,目前正在搜集相关证据,并将采取法律手段追究其相关责任。

据了解,对赌协议是投资方与融资方在达成协议时,双方对于未来不确定情况的一种约定。如果约定的条件出现,投资方可以行使一种权利;如果约定的条件不出现,融资方则行使一种权利。所以,对赌协议实际上就是期权的一种形式。如今,沪江教育上市遇阻,使得投资人的退出时间和方式都产生了变化。是否存在对赌协议这一问题,依然待解。

大规模裁员早有征兆?

其实从春节前,沪江教育的裁员传闻就已经传开。

1月30日,爆料称,沪江教育的核心管理层集体降薪20%-50%,取消2018年年终奖,且各业务线均在裁员。一位沪江被裁员工证实了这一传闻,该员工表示“自己是在今年1月底被裁的,因为只在沪江呆了7个月,赔偿并不多”。据其透露,从年前开始到现在,沪江教育的被裁员工群已经有400多人了。

一份沪江集团CEO、总裁办的内部通知也在各大社交网络上流传。

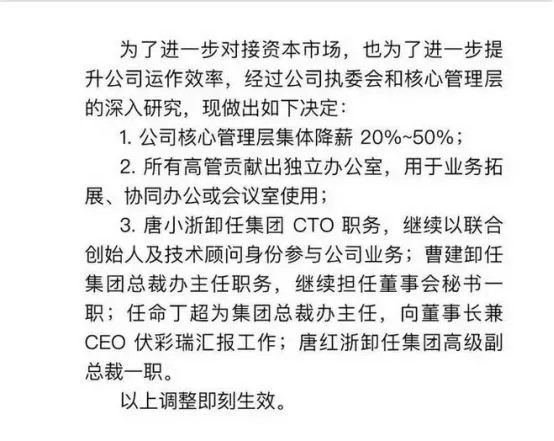

1、明确了公司核心管理层集体降薪20%~50%;

2、所有高管贡献出独立办公室,用于业务拓展和协助办公和会议室使用。

3、唐小浙卸任集团CTO职位,继续以联合创始人及技术顾问的身份参与公司业务;唐红浙卸任集团高级副总裁一职。

对此沪江教育方面表示,高管降薪属实,而裁员是公司绩效考核及岗位优化的常规动作,会严格遵守劳动法规及相关人事制度。

公司裁员降薪非常缺钱

为何启动如此大规模的裁员计划?根据内部员工表示,很可能与管理层尤其是CEO伏彩瑞与投资人上市对赌协议失败有关。

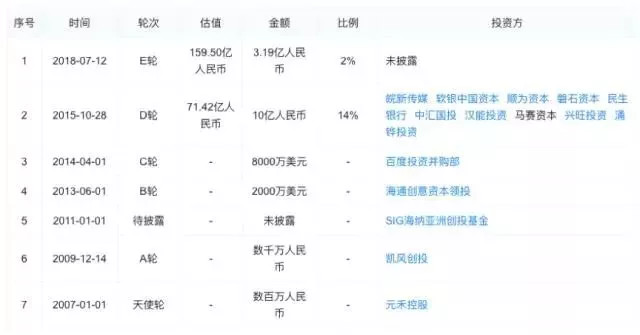

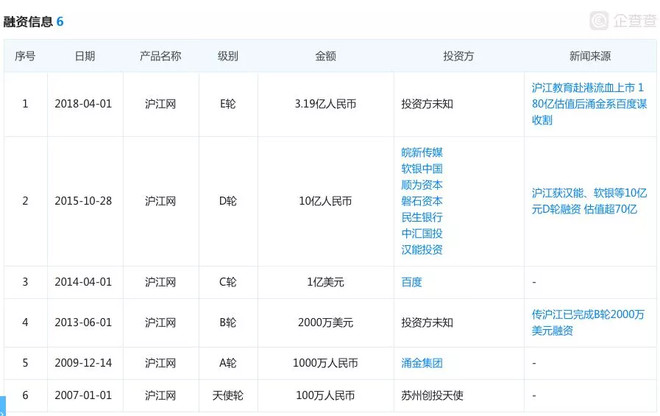

根据沪江教育招股书,公司成立后共有9轮融资,融资总金额达到16亿元。其中,涌金实业(集团)有限公司的股东陈金霞,是沪江教育的第二大股东,持股14.24%。第六大股东则是李彦宏控股的百度网讯,持股3.18%。

目前沪江教育的投资方中,持有股份时间最长已经超过10年,按照业内3年到5年的退出时间计划表,沪江教育的投资人希望上市实现退出的愿望已经十分迫切。

今年4月2日E轮投资时,沪江教育以36.13元发行884万股,总额为3.19亿元。作为上市前最后一轮融资,沪江教育估值约为180亿元。

但据该员工透露,由于估值过高、路演不顺利、市场反应不及预期,沪江迟迟不能登陆港股,可能面临资金紧缺的巨大压力,“一旦上市失败,管理层很可能要回购股票”。

此前沪江教育CEO伏彩瑞曾公开表示,早在2012年公司就具备上市的条件,但后来却放弃了。

2015年10月,沪江教育完成D轮10亿人民币融资时,伏彩瑞则表示公司已经做好了在国内上市的充分准备,并且认为在国内资本市场上市,有利于宣传和品牌效应。

不过由于沪江教育无法达到国内创业板上市业绩和盈利门槛,再加上近期香港IPO市场市盈率有所提升,沪江教育转而选择了H股上市。

上市之路一波三折

各种压力压顶,沪江教育为何通过聆讯3个月却迟迟未发行?有媒体指出,在资本寒冬中,业绩不佳的沪江教育可能遭遇了路演不顺利,也就是说可能暂时没有拉到足够的募资。

沪江网校主体公司沪江教育科技(上海)股份有限公司 成立于2009年,注册资本50000万元人民币,实际控制人为伏彩瑞,目前已完成E轮融资,涌金系和百度均为其投资方。

目前,沪江的两大主营业务为自有品牌课程沪江网校,和实时互动在线教育平台CCtalk。

网校业务是沪江的核心竞争力,目前拥有员工数在1300人左右,主要集中在上海、北京、武汉等地。2017年该项业务的收入达到5.54亿人民币,是沪江主要的收入来源。

CCtalk平台于2016年10月推出,目前尚处在发展萌芽期,2017年的业务收入仅为50万元。

实际上,早在2018年7月3日,沪江教育就向港交所提交了招股说明书。11月22日,沪江教育通过上市聆讯,等待上市。但过去的3个多月,沪江的上市进程几无进展。

2018年12月13日,沪江更新招股书,披露了截至2018年8月31日止的财务数据。

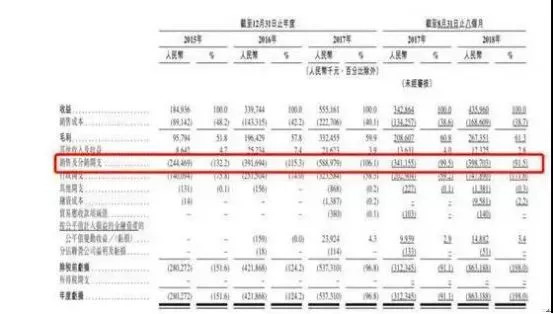

招股书显示,截至2018年8月31日,沪江的亏损额为8.63亿元。在扣除约4.6亿元股份支付相关费用及0.2亿元上市费用后,沪江2018年前8个月实际亏损约3.8亿元,占同期营收87.2%。尽管低于去年同期的96.8%,亏损呈现收窄趋势,然而对于后续的业绩亏损预期,沪江也并未给出时间表,直接在招股说明书中称,“预期截至2018年12月31日年度仍将录得亏损,并于2018年12月31日将处于净负债状况。”

此外,从沪江招股书中可以看到,成立于2006年的沪江先后融资9轮,融资额高达16亿元,融资迫切程度可见一斑。数据显示,2015年度沪江亏损2.8亿元,2016年亏损4.22亿元,2017年亏损更是扩大到5.37亿元,三年累计亏损12.4亿元。业内人士称:“对于已完成E轮融资的沪江来说,上市可能是唯一的出路了。”

而承载着沪江“互联网教育平台梦”的CCtalk业务,自2017年起开始产生收益,收益为52.1万元,2018年前8月CCtalk收入为409.2万元。对于体量庞大,又面临巨额亏损的沪江而言,并不能解决沪江的燃眉之急。而服务同质化、课程质量把控难、明星教师流失等问题也让CCtalk饱受诟病。

更让沪江尴尬的是,作为同一领域的竞争对手“新东方在线”在去年几乎同时递交招股书的情况下,很有可能在今年4月份登陆港交所,而一旦“新东方在线”上市成功,沪江教育面临的竞争压力将会更大。

尽管沪江否认存在对赌协议,但是不可否认的事实是,沪江教育的业绩不佳,持续的亏损还是给沪江的上市之路蒙上阴影。

“流血上市”的沪江能否步入良性发展的正轨,能否在2019年顺利上市?

以下为沪江创始人内部信:

自创立以来,公司始终致力于用科技手段为用户提供智能、高效、专业的学习产品及服务,本着“用户至上,产品为王”的价值理念,不断适应市场和技术的发展,取得了广大学习用户的肯定和支持,但随着发展壮大,队伍中也滋生了骄傲自满、理想信念淡忘等问题。

针对存在的问题,经征询股东及董事会意见,公司管理层决定:为继续强化科技服务学习专注度,优化业务健康度,同时实现客户学习效果与公司盈利目标,公司将2019年作为改革年,提升客户服务意识,持续优化业务结构。自营业务进一步聚焦头部优势,强化客户满意度和公司财务考核;平台业务巩固赛道领先地位,帮助优秀的网师与学习者的学习需求有效匹配,进一步提升用户体验和网师价值提升。

最后,基于公司业务发展需要,公司会根据国内外资本市场情况,选择合适的IPO发行时间,借助资本市场力量壮大公司科技服务教育的能力,降低学习者的学习成本,提升学习者的学习效果。

各位沪江人,我们身处剧烈变化的时代,不进则退,为了最终服务好学习者,我们责任重大,更需要通过一次次的自我否定式的蜕变实现自我进化。感谢每一位沪江人的付出,我们将怀着初心和使命,一如继往,砥砺前行。

阿诺

2019年3月6日

沪江创始人、董事长兼CEO伏彩瑞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 奶粉侠·2019-03-07感谢分享点赞举报