霸王茶姬,马上要美股上市——2025年04 月新股分析

最近 $蜜雪集团(02097)$和古茗上市之后都持续暴涨,后续来的茶饮股开始按耐不住了。

3月26日凌晨,霸王茶姬向美国证券交易委员会(SEC)公开提交招股书,拟在纳斯达克上市,其股票代码定为“CHA”,花旗集团、摩根士丹利、中金公司和德意志银行是此次发行的主承销商。

过去一个多月内,古茗与蜜雪冰城接连登陆港交所。而奈雪的茶与茶百道,则分别于2022年和2024年上市。作为迄今为止第六个递交招股书的现制茶饮品牌,霸王茶姬冲击资本市场称得上姗姗来迟。

霸王茶姬成立于2017年,总部位于中国云南,是一家以“东方茶”为核心的新茶饮品牌,定位中高端市场,主打原叶鲜奶茶系列。

公司采用“直营+加盟”双轮驱动模式,截至2024年底,全球门店数达6440家,是中国所有优质现制茶饮品牌中最大的门店网络。公司拟在纳斯达克上市,有望成为美股市场上第一家“新茶饮上市公司”。

招股书数据显示,在成立近八年后,霸王茶姬已成为中国规模最大、增长最快、最受欢迎的高端现制茶饮品牌。

公司2024年GMV达人民币295亿元,同比增长173%;单店月均GMV达51.2万元,单店月均出杯量达2.5万杯。截至2024年底,霸王茶姬的手机小程序注册会员数已达1.773亿。

2022、2023及2024年,霸王茶姬在中国产生的GMV中分别约79%、87%及91%来自其招牌茶拿铁产品,其中约44%、57%和61%来自最畅销的三款茶拿铁(伯牙绝弦、桂馥兰香、万里木兰)。

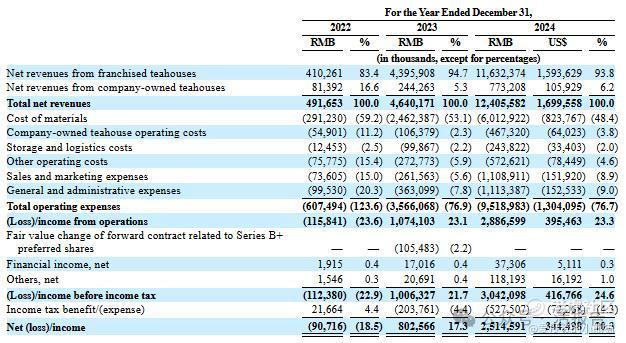

2022、2023及2024年,公司营收分别为人民币4.1亿、43.96亿及116.32亿元,同比分别增长971.5%及164.6%,2024年加盟店收入占93.8%;净利润分别为-0.91亿、8.03亿及25.15亿元,2024年同比增长213.3%,净利率达20.3%

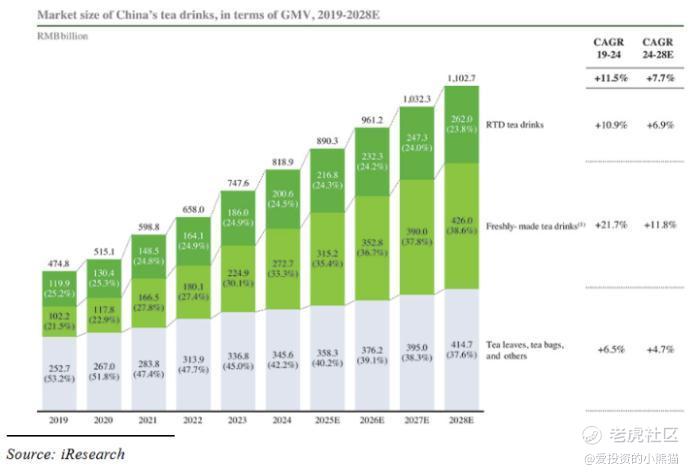

中国茶饮市场一直保持着增长态势。根据艾瑞咨询的数据,中国茶饮市场的商品交易总额(GMV)从 2019 年的4748亿元人民币增长到 2024 年的 8189 亿元人民币,预计到 2028 年将达到 11027 亿元人民币,2024 年至 2028 年的复合年增长率为 7.7%。

以商品交易总额(GMV)衡量,公司重点所处的中国现制茶饮市场正以21.7%的复合年增长率从2019年的1,022亿元人民币增长至2024年的2,727亿元人民币,并预计到2028年将达到4,260亿元人民币。

霸王茶姬在2021年完成了A轮和B轮融资,各1.6亿元,合计3.2亿元。A轮由XVC和复星联合领投,B轮由琮碧秋实领投,XVC跟投。

同行业对比分析

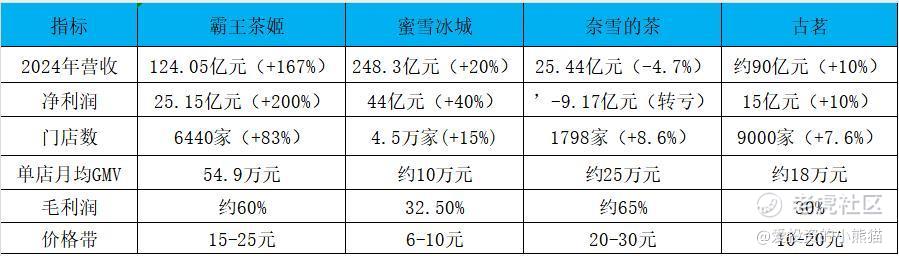

蜜雪冰城以248.3亿元营收、44亿元净利润稳居行业第一,门店数超4.5万家,主攻下沉市场;霸王茶姬以124亿元营收位列第二,增速最快(167%),在高端市场(20元以上)与奈雪的茶(25.44亿元营收,亏损9.17亿元)形成差异化竞争。

古茗(营收约90亿元)在10-20元价格带竞争激烈,但增速放缓,主要受加盟商政策支持和市场费用增加拖累。

就是这么一对比下来,发现霸王茶姬好像还不错的,听说这一次ipo只发十几倍的pe,讲一讲霸王茶姬这次IPO优势的地方。

行业领先的利润率

2024年净利润率20.3%(蜜雪冰城12.3%),毛利率45.2%,营业利润率23.3%,主要得益于高客单价、低SKU运营及供应链成本控制 。

健康现金流与低负债

经营现金流28.38亿元,资产负债率44.1%,现金储备47.69亿元,为扩张提供充足弹药 。

其优势本质是“产品效率+文化溢价+资本杠杆”的三重叠加:通过标准化生产与爆款策略实现规模效应,以国潮美学构建品牌壁垒,再以高利润支撑激进扩张与全球化布局。未来挑战在于维持产品创新力、应对海外文化差异及供应链本地化压力。

预计发行市值为50亿-60亿美元(约合人民币345亿-414亿元),对应2024年净利润25.15亿元人民币,计算得出PE为12-15倍 。

支撑PE的核心逻辑是高盈利与增长!2024年净利润25.15亿元(+213%),净利率20.3%,显著高于行业均值(蜜雪冰城18.7%) 。全球门店6440家(+83%),单店月均GMV 51.2万元,闭店率仅1.5%,模型稳定性强。

估值方法

市盈率法:参考餐饮连锁行业平均PE(20-30倍),结合霸王茶姬的高增长(2024年营收同比+167%),保守给予25倍PE对应市值约92亿美元,乐观30倍对应111亿美元,但实际发行可能因市场情绪调整至12-15倍 。

市销率法:行业平均PS为3-5倍,霸王茶姬2024年GMV达295亿元,按PS 3倍计算市值约55亿美元,与PE估值区间基本一致。

参与这个票肯定是要参与了,甚至可能有机会重仓参与,也看他们发行的水位如何,不排除最近因为行情好上市公司涨价发行,美股和港股不一样的,美股全部是国际配售,没有公配,所以直到上市之前都是有机会定价的。所以只要估值别涨得太离谱,我觉得应该都有机会。主要还是因为蜜雪跟古茗最近涨得太好了,这两个奶茶次新股的上涨也给霸王茶姬无限想象空间。

接下来的问题就是如何参与霸王茶姬,怎么参与的问题。各个券商美股新股一贯的原则都是账户优先。美股新股分配通常基于以下原则进行:

(1)普惠制:尽量让更多参与新股认购的投资者能够中签;

(2)认购数量综合加权:认购数量更多的投资者获配的股数通常多于(或不少于)认购数量较少的投资者。

目前支持的霸王茶姬美股打新的,适合散户的就只有老虎,另外经常做美股新股的bb不确定会不会也有。最近大家抓紧准备账户准备资金吧,迎接霸王茶姬。我们是准备每个账户至少认购2000-3000美金以上的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 笑猫日记·2025-04-03蜜雪业绩继续上升是完全板上钉钉的,这个季度估计更高。现在蜜雪流通股也不多,买到就是赚到点赞举报

- 暮烟风雨·2025-04-03蜜雪市值1500亿,绝对不算高估的价格,要知道他门店是45000家点赞举报

- Inmoretion·2025-04-02冲冲冲[得意][得意][得意]点赞举报

- 小岛大浪·2025-04-02蜜雪那么猛,我相信霸王,必须冲点赞举报

- chzhwins·2025-04-02霸王上市,火山烤排骨,正点!点赞举报

- mai3300·2025-04-02钱💰💰💰💰点赞举报

- Lydia758·2025-04-02阅点赞举报