港股打新:正力新能 IPO 分析及申购计划

江苏正力新能电池技术股份有限公司(以下简称“正力新能”)是一家锂离子电池制造商,专注于动力电池产品及储能电池产品的研发、生产和销售。公司提供电芯、模组、电池包、电池簇、电池管理系统的一体化方案,致力于拓展电化学产品的广泛应用。正力新能的核心管理层具有汽车零部件行业经验,能够围绕主机厂客户对产品安全、品质、性能和成本的综合需求,开发多元电动汽车电池产品矩阵。

公司自2016年开始生产及销售电池产品,并于2022年7月开始经营磷酸铁锂电池业务。正力新能的动力电池产品覆盖BEV、PHEV、EREV及HEV等多种动力类型汽车,同时储能系统和船舶动力电池产品主要为磷酸铁锂电池产品,航空电池产品则主要为高镍半固态锂离子电池产品。

募集资金用途

正力新能计划通过全球发售募集资金,预计扣除相关费用后,募集资金净额约为927.5百万港元。公司计划将这些资金用于以下用途:

1、产能扩张及建设智能制造设施及柔性生产线:计划将约80.0%的募集资金净额(约749.1百万港元)用于产能扩张及建设智能制造设施及柔性生产线。这将有助于公司提升生产效率,满足日益增长的市场需求,并进一步巩固其在动力电池领域的市场地位。

2、研发活动:约10.0%的募集资金净额(约92.8百万港元)将用于各项研发活动。研发是正力新能保持技术领先和产品竞争力的关键,公司将继续在电池技术、新材料、新结构及新制造技术等方面进行投入,以提升产品质量和性能,降低成本。

3、营运资金及其他一般公司用途:剩余约10.0%的募集资金净额(约92.8百万港元)将用于营运资金及其他一般公司用途,以支持公司的日常运营和业务发展,确保公司能够灵活应对市场变化和业务需求。

财务情况:

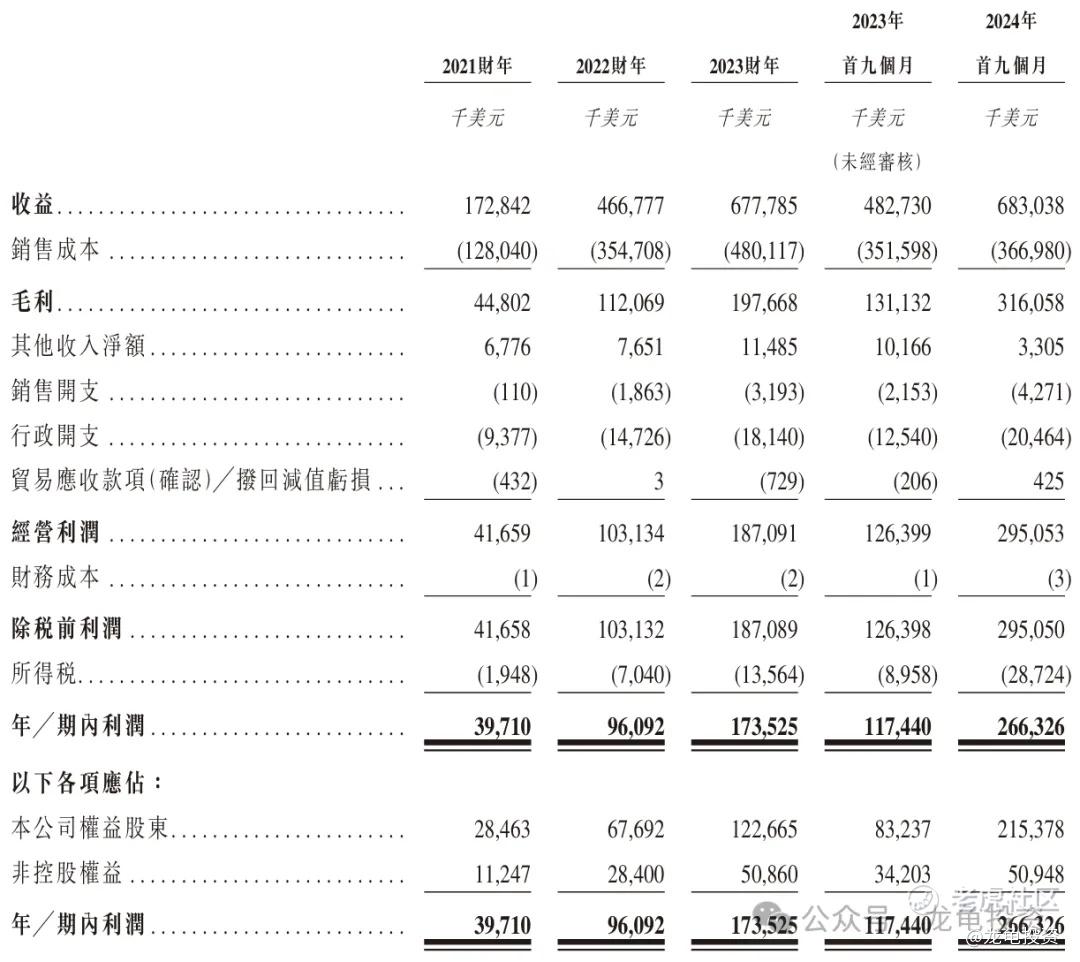

营收:2021年营收14.99亿人民币,2022年营收32.90亿人民币,2023年营收41.61亿人民币,2024年营收51.30亿人民币。

毛利/毛损:2021年毛利3017.8万人民币,2022年毛损2.90亿人民币,2023年毛利2.08亿人民币,截止2024毛利7.48亿人民币。

年内亏损/利润:2021年净亏损4.02亿人民币,2022年净亏损17.19亿人民币,2023年净亏损5.89亿人民币,截止2024年净利润9101.4万人民币。

招股信息及一手中签率:

公司全球发售股数12152.37万股,每手股数300股,截至发稿,超购0.23倍,不会回拨,甲乙组各20253.95手,预计5000-9000人参与,一手中签率100%。

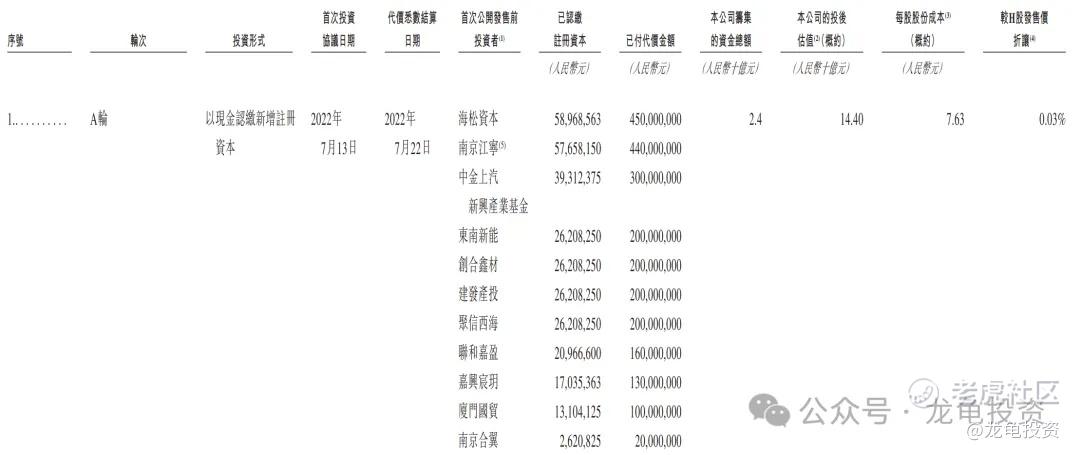

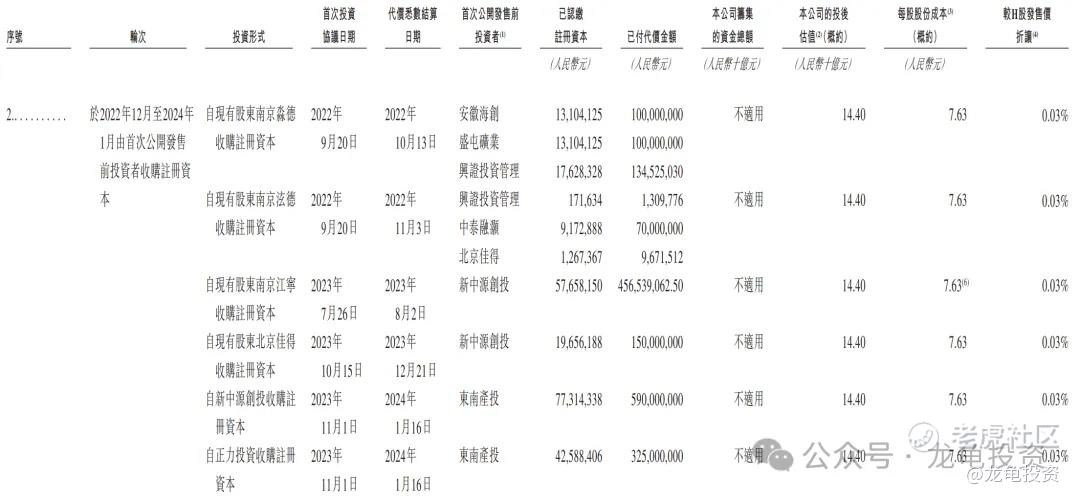

IPO前投资者和基石:

公司公开发售前完成两轮融资,B轮融资完成于2024年8月,投资金额10亿人民币,投资后估值182亿人民币,约合193.98亿港元,每股成本7.63元人民币,较发售价折让0.03%,禁售期12个月。

本次公司引入三位基石投资者,认购金额7990万美元,约合6.21亿港元,基石占比61.79%;禁售期6个月。

保荐人:

本次公司由中金和招银国际联席保荐,稳价人由中金担任,中金最近几个保荐项目表现还不错,稳价的几个项目已经五连红,但是这种大票没有特别突出的吸引力,也只能沦为织布机。

综合点评:

正力新能主要收入来源动力电池2024年营收46.63亿人民币,占比90.9%;储能产品营收2.13亿人民币,占比4.2%;其他产品及服务2.53亿人民币,占比4.9%;

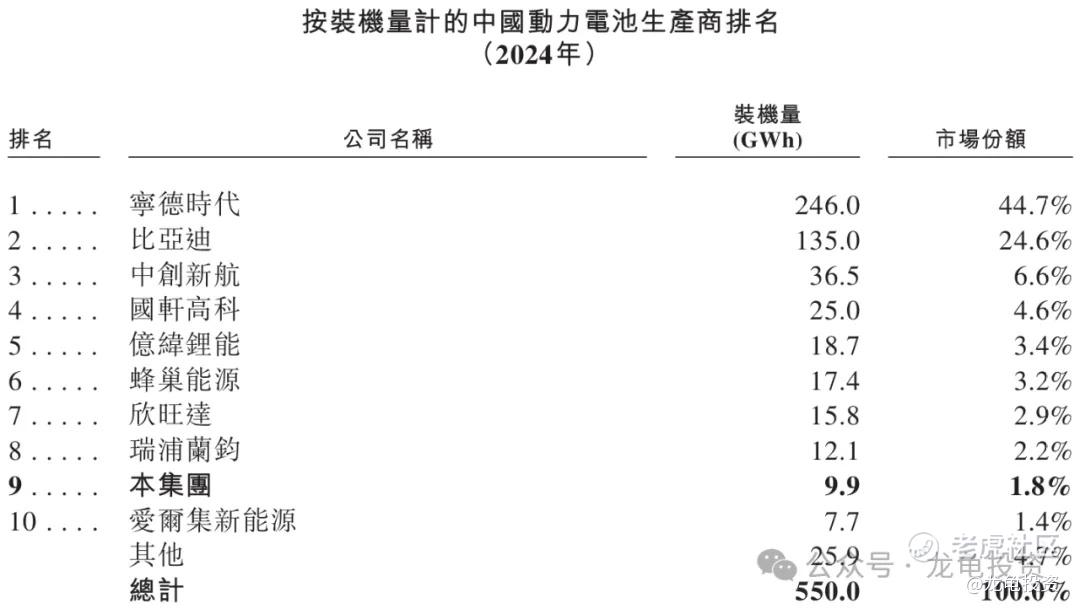

依据招股书得到,在动力电池生产商排名中,本公司排名第九,市场份额1.8%,属于前十大动力电池生产商未流水平,并且前十大动力电池生产商除了蜂巢能源和爱尔集新能源未上市外,其余公司都在各大交易所挂牌上市。

即对标公司相对较多,数据依据比较充分,这类票逻辑上已经没有情绪价值,毕竟物以稀为贵。但出于严谨考虑,还是把各家上市公司列表进行数据比对。

如上图所示,正力新能不管在市场份额还是营收方面,都不占任何优势,而该赛道上市公司,市销率普遍在1.2-1.5之前,像电池行业龙头老大宁德时代PS也才2.96,而正力新能PS高达4.04,这明显处理高估状态,其它如毛利率相对头部公司也处于劣势。按行业正常PS估算,考虑到规模小,增长速度更快因素,调整至2-2.5算,这个发行市值还是腰斩一下。

本次公司募集资金10.04亿港元,基石锁定6.21亿港元,流通值3.83亿港元,相较这个发行市值,这样的流通值其实并不算大,但相比以往百亿市值,流通值1亿左右的丐帮发行,又差点意思,并且最近这段时间港股明显处于阶段性调整态势。再对比之前上市的动力电池公司,首日涨跌幅都在正负0-3%区间波动,这类票没有任何因素能说服我参与!

申购计划:

放弃申购。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。