市场短线见底!如何抄底TQQQ最稳健?

上周,特朗普将美国的进口关税提高到上世纪30年代以来的最高水平,导致金融市场大乱,标普500已经累计下跌了约10%。本周一,美股依然在跟着“关税消息”猛烈波动。

对于一些投资者来说,这时候“抛售离场”可能比经历这些起起落落更有吸引力。然而摩根大通资产管理公司(JPMorgan Asset Management)的最新研究却表明,抛售股票的投资者可能会错过上涨的机会。

小摩全球市场策略师Jack Manley表示:“当出现严重抛售时,通常会出现强劲反弹。鉴于这次抛售的性质,反弹的可能性要高得多,无论反弹何时出现,都相当集中且相当强劲。”

该行的研究显示,市场最好的日子往往紧跟着最差的日子而来。

小摩过去20年的数据表明,总体而言,市场表现最好的10个交易日中,有7个发生在表现最差的10个交易日之后的两周内。例如,2020年3月12日,即新冠疫情爆发之初,市场经历了一年中表现第二糟糕的一天。第二天,市场又迎来了一年中表现第二好的一天。

摩根大通的研究显示,从长远来看,坚持到底的投资者会获得更好的回报。

小摩“以1万美元投资标准普尔500指数”为例。该行表示,如果投资者在2005年1月3日将这笔钱投入,并在2024年12月31日之前不动,那么他们将累积71,750美元,在此期间的年化回报率为10.4%。

然而,如果同一位投资者卖掉了他们的股票,他们就会错过10个市场行情最好的日子,他们的投资组合价值将从71,750美元降至32,871美元,回报率仅为6.1%。

小摩还指出,投资者进出市场的次数越多,他们失去的潜在上涨空间就越大。如果他们错过了2005年至2025年间市场最好的60天,他们的回报率将为-3.7%,余额将只有4,712美元,远低于最初投资的10,000美元。

在这种波动加剧的市场中,利用期权构建对角价差策略可以在降低净成本的同时,捕捉 $纳指100ETF(QQQ)$ 上涨带来的潜在收益。以下将以具体的TQQQ期权合约为例,说明如何通过对角价差进行做多操作,并对其盈亏进行详细分析。

对角价差策略构建

长期期权合约:

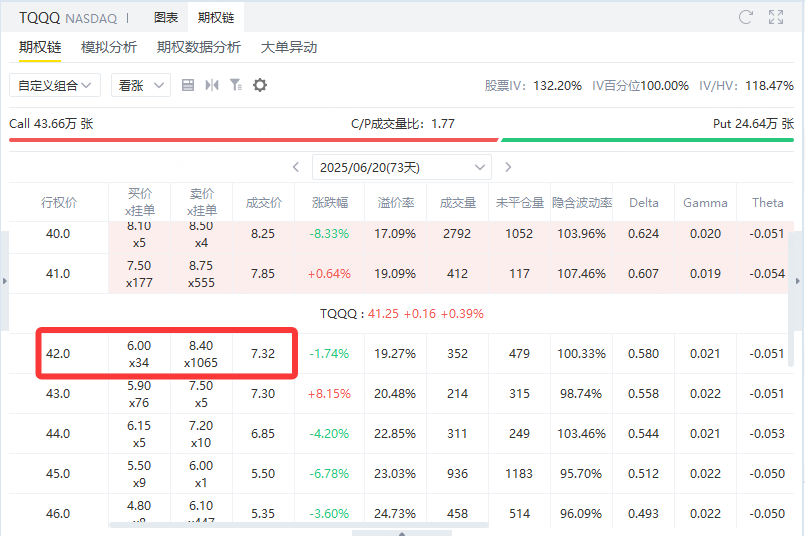

合约标的: $纳指三倍做多ETF(TQQQ)$

类型: 看涨期权

行权价: 42

到期日: 2025年6月20日

权利金: 732美元

投资者首先买入一张较长期限、行权价较低的看涨期权。由于该期权具有较长的到期时间,不仅可以捕捉到TQQQ未来可能的上涨空间,同时也蕴含较高的时间价值。

短期期权合约(每周卖出):

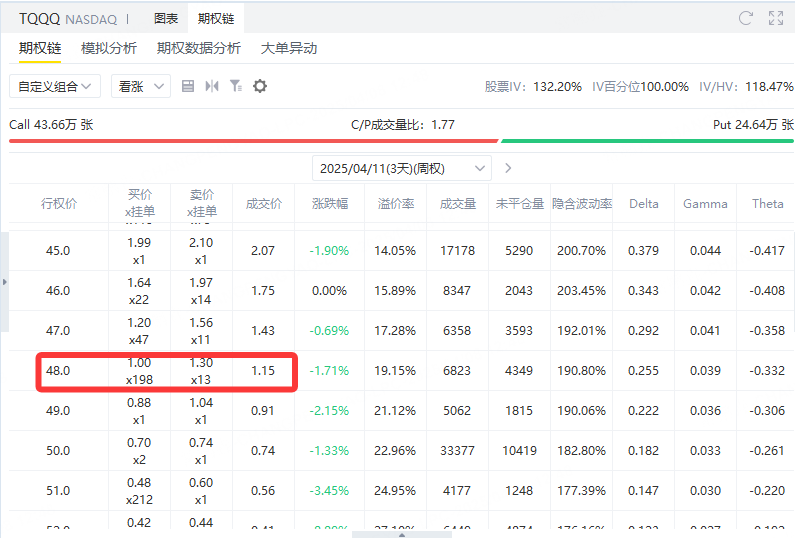

以本周为例:

合约标的: TQQQ

类型: 看涨期权

行权价: 48

到期日: 4月11日

权利金: 115美元

为了部分对冲长期期权的高额权利金支出,投资者每周可以卖出一张近月看涨期权。以本周为例,通过卖出行权价48、到期日为4月11日的看涨期权,投资者能够收取115美元的权利金,从而降低整体仓位的净成本。

盈亏分析

构建该对角价差组合后的初始净成本为:

净成本=732美元(买入)−115美元(卖出)=617美元

卖出的近月期权到期后失效,投资者保留全部115美元权利金。

长期期权依然存在时间价值与未来内在价值的潜力,净成本降至617美元仍在等待后续行情的释放。

此时策略风险主要为长期期权的净成本,波动下跌时可能面临一定亏损,但已通过收取的权利金获得部分补偿。

上行场景: 若TQQQ持续走高,长期期权将逐步转为深度实值,投资者可利用期权套利(例如提前行权或平仓)实现较大收益,且每周卖出期权所获得的权利金将进一步增强收益。

下行场景: 若TQQQ波动或短期内回落,卖出的近月期权权利金提供了防御性缓冲,而长期期权虽然面临贬值风险,但其有限的净成本(617美元)与较长的到期时间为后续行情反弹预留了操作空间。

利用对角价差策略做多TQQQ期权,正是在市场不确定性中寻求稳健收益的一种方式。通过买入远期的低行权价看涨期权,投资者不仅获得了充分的上行参与权,同时每周卖出近月期权又能在市场震荡中不断回收权利金,降低持仓成本。如此一来,无论市场短期波动如何,均能兼顾风险控制和潜在收益,进而在市场反弹时获得更多机会。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 刘姥姥进大观园·2025-04-08没看懂,短期期权不是也有买入成本吗点赞举报