「彩电大王」创维难圆「千亿梦」:错压OLED,光伏「渡劫」

对股价长期低迷的创维来说,“主引擎”智能电视本就承压。现在,雪上加霜,“新引擎”光伏业务的动力也在减缓,并可能会继续减弱。

©️懂财帝出品 · 作者|嘉逸

又一次,创维没能实现“千亿梦”。

2012年,创维连续第六年夺得中国彩电销量冠军。“彩电大王”黄宏生雄心勃勃,定下“千亿目标”:到2020年,要实现千亿销售额。结果,事与愿违,创维集团2020年营收规模仅为400.93亿元,KPI只完成了40%。

次年,创维重仓光伏,发布“新三年发展目标”,再提“千亿集团”目标。

然而,2024年,梦想再次落空,创维集团营收650.13亿元,同比下滑5.8%,归属净利润近乎“腰斩”,同比下滑46.9%,为5.68亿元。

更加严重的是,创维,曾经的“彩电霸主”,如今已明显掉队。

据洛图科技统计数据,2024年,按出货量计算,创维市占率为17%,排名第四,逊于海信、小米、TCL。

另外,在已披露2024年报的头部家电企业中,创维集团是唯一一家业绩双降的,表现最弱,且ROE远低于同业。

截至4月13日,创维集团市值仅为人民币59.01亿元,与海信视像相差甚远,和海尔智家、美的集团更不在一个量级。

创维,一家成立了37年的老牌企业,它为何从王座“坠落”,遭遇“中年危机”?

1 | 错压OLED

原因之一,是创维错压了OLED技术。

在TV面板领域,OLED、LCD的技术路线之争,讨论激烈。

OLED技术的电视,更轻薄、对比度更高、广视角、画质更好,但良率低、高成本,终端售价较高。以LG京东自营旗舰店为例,42寸的OLED电视,售价高达7499元。

LCD技术的电视,对比度有限,画质相对低一些,但技术、供应链、制造体系成熟、成本低、寿命长。

14年前,彼时的“彩电大王”创维押注OLED,当年即投资成立了广州新视界OLED实验室。

2013年,创维“牵手”OLED技术的引领者韩国LGD(LG Display),投资广州LGD8.5代线。2015年,创维量产4K OLED电视,给自己牢牢贴上了OLED标签。

到2018年,创维已经拿下了国内约50%的OLED电视市场份额,它再次大笔投资7300万美元,扩容OLED电视模组产能。

这几乎是豪赌,风险极高。

因为,创维并不掌握OLED面板的研发和生产,实际是下游的组装、销售厂商。

而彼时,全球仅有LGD量产了OLED面板,韩国三星、国内的京东方、TCL等公司均未大规模跟进,导致创维高度依赖LGD的供应链。但同时,双方又是竞争关系。

另外,在中国市场,OLED电视实际并没有那么大的想象力。

2021年之前,OLED电视一直没拿到能效标识,无法获得政策补贴。近几年,消费者重视性价比,高成本、高售价又限定了消费人群。同时,受制于制造缺陷,OLED大屏的良率一直很低,满足不了中国消费者对于大屏电视的巨大需求。

LG京东自营旗舰店中,最大屏幕的OLED电视仅有77英寸,但最低售价却高达15599元,成交量仅67件。

宏观市场数据同样惨淡。据奥维云网统计,2024年,OLED年销量仅5.2万台,已连续4年“断崖式下跌”。

与之形成鲜明对比的是,MiniLED产品爆发,2024年销量556万台,暴增5倍。2025Q1,MiniLED电视继续高歌猛进,销量同比大增520.4%。

本质上,MiniLED仍属于LCD技术路线,但它借鉴了OLED的技术优势,既保持了原有的低成本、低能耗、成熟制造属性,又大幅提升了显示效果,还能做到8K分辨率,以及100寸以上的大屏。

创维压错了宝。

2022年,“太子”林劲掌舵后,掉转船头迅速纠偏。他掀起人事变革,撤换原创维-RGB总裁王志国,由施驰兼任,全力布局MiniLED产品。

目前,创维还是吃到了一些新技术的红利。

2024年,MiniLED技术助力创维夺得了国内百寸电视销量第一。据创维彩电国内营销市场部总监陈亚军透露,“2024年Mini LED电视营收翻倍增长,在整个彩电业务中占比约三成。”

但不可忽视,多年错压OLED,浪费了大量时间、资金和精力。

期间,创维“裂变”失利,没能打造出像海信Vidda、TCL雷鸟、红米Redmi等年轻化、科技化的子品牌。

渠道变革迟缓,依然以线下渠道为主,没能吃到流量红利。奥维云网数据显示,2024年,线上彩电销售前五为:海信系(海信+Vidda)、小米系(小米+红米)、TCL,创维未能上榜。

注:根据洛图科技研报数据估算

曾经的“行业一哥”,创维掉队,变成了第一梯队的“守门员”。2025Q1,按出货量计算,TCL拿下冠军,海信、小米分列二、三位,创维仍位居行业第四。

其业绩亦表现平平。2024年,受益于家电补贴政策,创维智能电视国内业务同比增长15.1%,为127.29亿元。整个智能电视板块,营收为208.44亿元,同比增长9.66%。

但营收增速,明显逊于海信视像。双方的规模差距,已经从五年前的107.49亿元,扩大至2024年的257.9亿元。

展望2025年,Omdia预测,MiniLED-TV面板出货量,将从2024年的600万片,暴增至1350万片,增长一倍多。

洛图科技预计,2025年,中国市场Mini LED电视量将有望超过900万台,渗透率接近30%。

对此,创维干脆抛弃过往,直接喊出新口号:比OLED更好的Mini LED电视!并计划发力AI技术,在年内将MiniLED电视占彩电业务的比重提升至50%以上。

它能否重回前三?复刻往日的辉煌?面对海信、TCL坚固的护城河优势,以及小米的超高性价比和忠实粉丝,破局,可能并不容易。

2 | 出海失利

近几年,电视等“黑电”产品,在国内已见增量天花板。

出海反内卷,大势所趋。

于是,2022年卡塔尔世界杯,就成了中国企业的“营销主场”。

海信斥重金拿下世界杯赞助商,狂赚眼球。TCL签约巴西队,并邀请法国、西班牙、英格兰球星加盟品牌代言人,疯狂营销。

然而,一向热衷于冠名体育赛事的创维,却没什么声音。

意外的反差,源于业务重心的转变。2020年起,创维集团重仓押注光伏,意欲打造新增长曲线,分散了精力。

更主要的原因,还是创维出海不及预期。2021年,其智能电视业务海外营收已大幅降速。2022H1,卡塔尔世界杯举办前,增速已下滑至个位数。

2024年,趋势更加明显。

全球市场份额方面,2024H1,按出货量计算,创维占比4.9%,和九年前差不多。而同时期,海信、TCL的市场份额翻了一倍多。

2024全年,按出货量计算,三星电子市场份额17.6%,TCL13.9%,海信12.3%、LG电子10.8%、小米5.1%。

创维则在2024年报中强调了客观环境的严峻,称,智能电视在海外市场的销量面临压力。智能电视海外市场营收仅微增2.1%,为81.15亿元。

幸好空调、洗衣机等家电产品营收大幅增长了41.4%,创维海外市场营收才勉强维持正增长,微增2.7%,为157.62亿元,占总营收比24.24%。

对比“黑电”同业,2024年,海信视像海外营收同比增长12.95%,达到279.52亿元,占总营收比47.76%。

对比白电巨头美的、海尔,海外营收分别增长12%、5.32%,占总营收比分别为41.32%、49.54%。

事实上,创维出海,很早就开始布局。如今来看,成绩确实不理想。

伏笔,早已埋下。

创维押注高端化的OLED电视,在欧美要直面韩国三星、LGD的猛烈进攻,无论是技术、品牌力、渠道能力,都存在劣势。

海外资本并购方面,创维更偏向制造、渠道逻辑。

它并购的东芝印尼电视机,核心是制造、销售业务,德国美兹Metz只是电视机制造商,厦华南非业务只有生产和销售渠道。

据传闻,创维还可能并购船井电机的北美业务,但它只是沃尔玛的渠道商,且负债高达22亿元,不是一块优质资产。

与之相比,海信、美的、海尔,更注重技术和品牌逻辑。

海信并购日本东芝电视,获得了其40年的品牌使用权,以及画质芯片技术、制造专利。美的并购东芝白电、德国库卡,海尔并购斐雪派克、美国通用的家电业务、日本三洋电机,同样将其技术、品牌、制造体系收入囊中。

近期,全球贸易体系巨震,更是给中国家电全球化的前景,蒙上了阴影。

是继续扩张,还是收缩?该如何克服不确定性?创维,应该重新思考出海打法。

3 | 第二增长引擎光伏「渡劫」

从黄宏生定下“千亿目标”起,过去十几年,创维集团一直在苦苦找寻新的增长曲线。

它开辟了洗衣机、空调等家电新业务,入局车载显示屏市场,甚至亲自下场造车,但都没能缓解增长焦虑。

直到2020年,光伏产业爆发。次年9月,国家能源局公布了全国整县光伏推进名单,在全国676个县(市、区)启动了分布式光伏的“整县推进”试点工作。

创维看到了新的希望。作为老牌家电企业,它拥有庞大的经销商体系,甚至能触达到村,是天然优势。

基于此,光伏业务迅速“上马”,全面铺开。

据悉,当时,创维甚至推出了光伏设备融资租赁模式。由创维提供光伏设备、代付租赁押金,再让用户和创维光伏合作的金融公司签署融资租赁协议,以长时间的屋顶和光照资源换取光伏设备,实现“电站0元装”。

其规模迅速做大。2022年,新能源业务营收大增近2倍。2023年,又几乎翻倍生长,成为营收支柱之一,并跻身行业前三。

但结合公开资料能发现,创维并不掌握上游核心的晶体硅等相关技术,实际是下游的组件制造、销售商。

这导致其利润率很低,有媒体曾报道,创维新能源业务的净利率只有3%-5%。

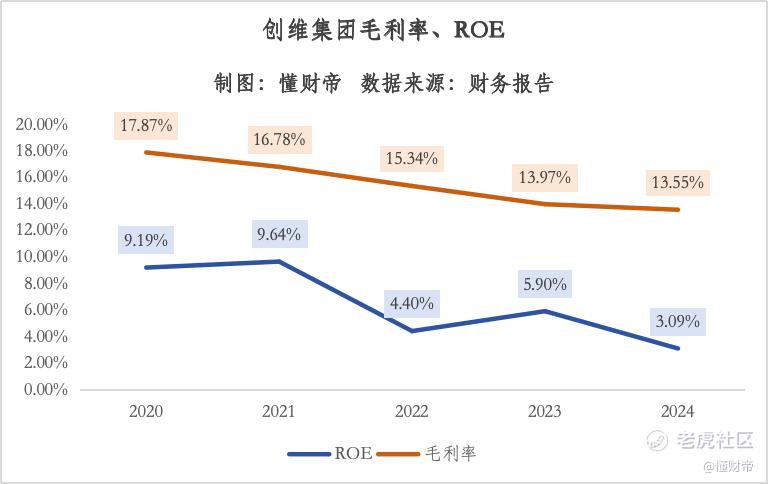

拆解财报,似乎也能印证这个事实。2021-2023年,智能家电业务疲软,光伏业务爆发式增长,但并没能撑起利润的“大梁”,创维集团的毛利率持续下滑,ROE也呈现整体下滑趋势。

到2024年,被视为“第二增长曲线”的光伏“渡劫”。由于国内需求趋于饱和,光伏产业深度调整,组件价格持续下跌,创维光伏业务的营业收入下滑了13.1%,为202.7亿元。

不过,这一次,创维选择“死磕”。

创维光伏董事长认为,中国户用光伏已经基本结束“跑马圈地”状态,进入成熟期,就看谁能“熬得住”。但工商业光伏还在快速增长。

基于此,创维正积极开拓工商业光伏,并继续加码深圳的光伏生产制造基地。

同时,创维光伏也在积极出海,寻找新增量。其财报称,业务已进入德国、意大利、泰国等国家,未来将加快出海步伐。

但现实的压力依然存在。国内光伏行业将继续调整出清,光伏出海,前景不乐观,目前还没有一家头部企业能实现规模化盈利,大概率是个持续烧钱的业务。

对股价长期低迷的创维来说,“主引擎”智能电视本就承压。现在,雪上加霜,“新引擎”光伏业务的动力也在减缓,并可能会继续减弱。

当然,客观上,创维依然具备竞争优势,它是优秀的民族企业。只不过,若不能扭转颓势,它可能会走向平庸。

“创维二代”“新帅”林劲已经掌舵,年轻的领导者,能否重振创维?可以持续观察。

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

$创维集团(00751)$ $海信视像(600060)$ $美的集团(000333)$

—END—

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。