4个核心指标看透公司,散户也能快速读懂财报

随想41:财报分析很简单,别弄得太复杂

肥猫的朋友们,又见面了!

最近想吐槽的事情实在太多了,比如说今天要的聊“财报分析”这回事。

很多人一提到财报,就开始头大,好像非得翻遍几百页PDF,才能算“专业”;其实真没那么复杂。肥猫的观点很简单:如果你是专门做空的,或者是给公司出财务建议的分析师,那当然要深挖,最好能揪出报表里那些看似不起眼却可能致命的“小地雷”——哪怕只是一笔数字对不上,都可能隐藏着大麻烦。但对我们这些普通投资者来说,真的没必要太折腾自己。

对于散户,掌握几个最核心的指标就足够了——又快又准,不用陷在细枝末节里打转。肥猫在过去的文章中反复用到的就是这四个指标:

-

净利润率 或者 自由现金流利润率(FCF Margin)

-

资产负债比(Debt/Equity)

-

债务与自由现金流比(Debt/FCF)

-

股东回报率(ROE)或者 投资回报率(ROIC)

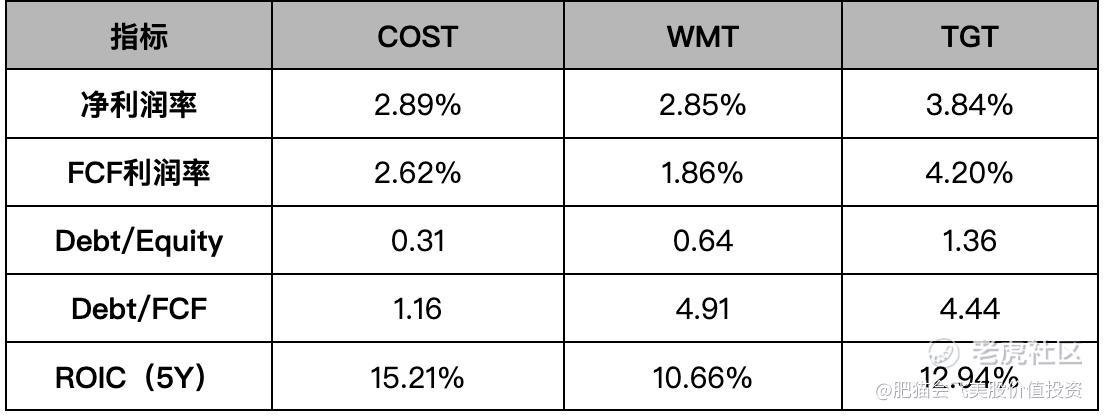

就拿三家美国超市巨头来举个例子:Costco( $好市多(COST)$ )、Walmart( $沃尔玛(WMT)$ )、Target( $塔吉特(TGT)$ )。用这四个指标一对比,很快就能看出谁更稳健、谁效率高、谁风险大,不需要大段分析报告来“烘托气氛”。

表1. 用肥猫的指标横向对比COST、WMT、TGT

尽管在市场占有率和市值方面,Walmart 是毫无争议的行业霸主,但从投资角度来看,它的潜在吸引力反而可能不如另外两位竞争对手。

先说 Costco(COST),别看它的净利润率和 Walmart 差不多,但靠着会员制度锁住了一大波稳定、忠诚的客群。另外,COST 的债务负担轻一些,ROIC表现也明显胜过 WMT,说明资本使用效率更优秀。

再看 Target(TGT),它的利润率比WMT高1%,虽然账面上的 Debt/Equity 比例看起来比较吓人,但换个角度看 Debt/FCF,其实它的还债能力和 Walmart 差不多——而且它的资本回报率(ROIC)也小胜一筹。

当然,这还只是财报层面的分析。等下我们还会从估值和股息角度看看谁更值得入手,这时候 TGT 的“性价比”优势就更明显了。

表2. COST、WMT、TGT市值和营业额比较

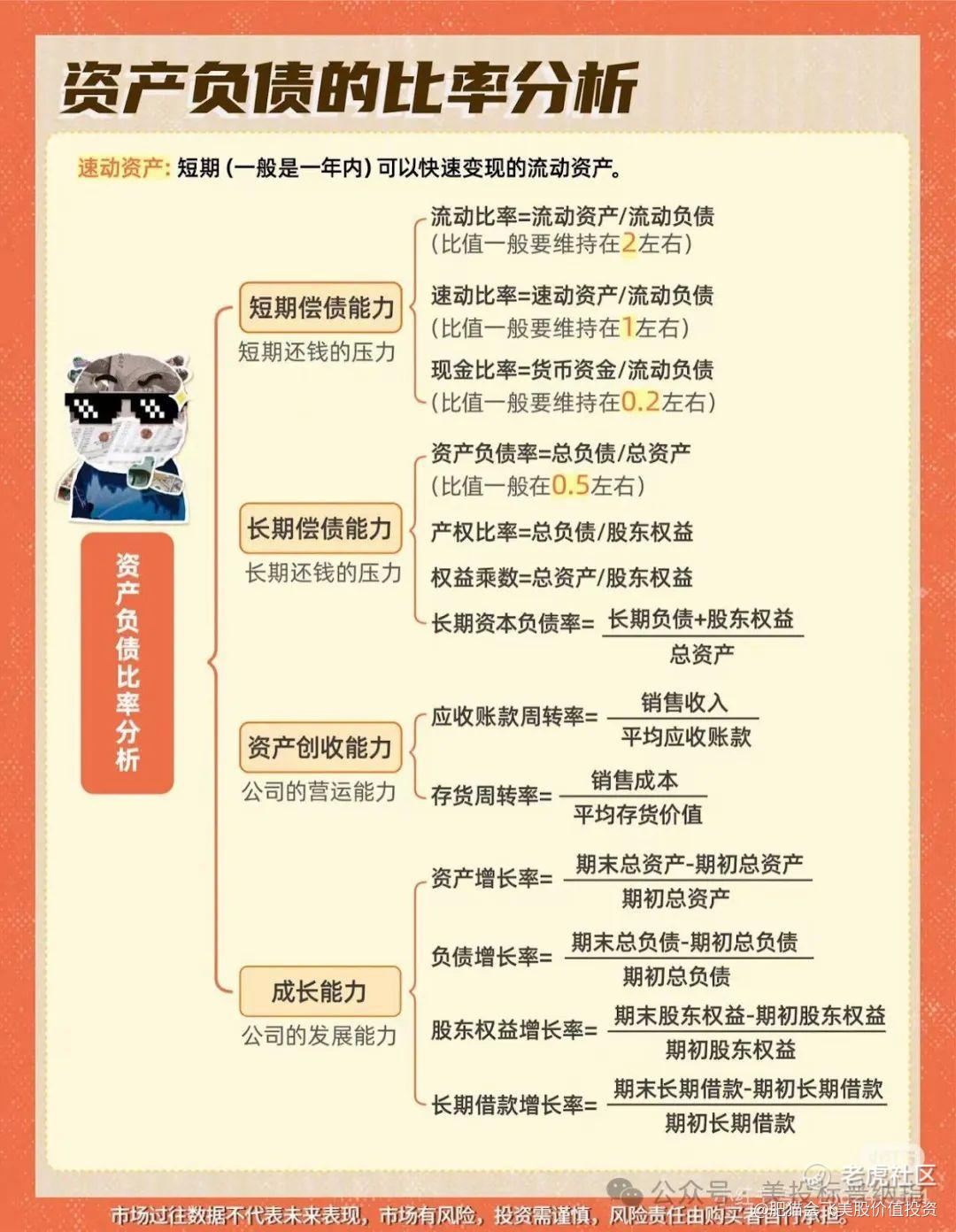

再来看一个财报分析复杂化的案例。像下面这位小红书上的财经博主,光是分析资产负债率,就拆出了13个不同的指标,整整齐齐铺了一大屏,看着就让人头皮发麻。但其实肥猫那套指标,不仅覆盖了这些内容,而且更直接、更高效。

比如说——我们只需要确认净利润率和 FCF 利润率是否接近,就能大致判断出公司的应收账款和应付账款是否平衡。如果两者差距不大,说明公司在回款和付账上配合得当;至于什么“应收账款周转率”这类细节,作为散户真的没必要过度纠结。

再比如说,存货周转率这个指标,其实早就体现在 ROE 或 ROIC 里面了。为什么?因为 ROE 中本来就含有资产周转率,而资产周转率又进一步包含了存货周转率。(感兴趣的同学可以翻翻我那篇老文:《1个 ROE 公式,告诉你什么飞刀值得接!》)

关键是,这些所谓的“拆解指标”往往只是过程指标,并不能帮助我们从整体上比较两家公司谁更优秀,反而可能把人带沟里去。举个例子,很多人一看到流动比率、速动比率低于 1,就开始紧张。但像 COST、WMT、TGT 这三家企业,流动比率本身就偏低,而且有时候反而是“越低越好”。为啥?因为这往往意味着它们在付款周期上具备更强的议价能力,能拖就拖、不急着掏钱。同时它们的现金流也很稳健,自然也就没必要留一堆现金“防身”来应对账期压力。——《巴菲特教你读财报》一书里有一个章节也专门讨论过流动比率可能误导人的问题。

还有那几个听起来不太一样,其实本质差不多的“资产负债率”“产权比率”“权益乘数”,其实都是一回事,用产权比率即Debt/Equity就差不多,没必要轮番上阵搞花活。

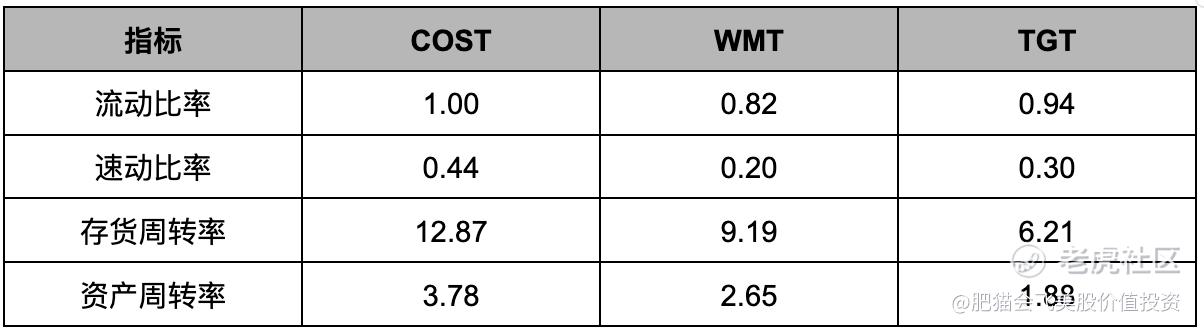

表3. 用某小红书财经博主分享的部分指标比较COST、WMT、TGT

你看这些数据,乍一看好像 TGT 存货周转慢一点、速动比率低一点就很危险,其实不然——如果你结合 ROIC 一起看,就知道这些所谓“劣势”可能根本不构成问题。

在用肥猫的那套四大指标把财报扒完一轮之后,最后当然要回归投资的核心——估值。

这里我们可以采用两个常用估值指标:市盈率(P/E) 和 企业价值倍数(EV/EBIT)。如果只是单家公司内部的历史估值对比,用 P/E 已经够用;但如果像今天这样要横向比较几家公司,而且它们的财务结构差异还挺大,那 EV/EBIT 会更公平一些。

看下表就很明显了:

表4. COST、WMT、TGT估值比较

毫无疑问,TGT 是这三家里估值最低的。这也是我们在前面的文章《2只被低估的股息贵族,如何做到“躺赚”+估值修复?》中推荐它的原因之一。

除了估值,股息表现也值得拿出来说说。为什么?很简单,稳定的分红是很多公司股价的“压舱石”——在市场行情不佳、股价持续下跌时,它能提供一个底部支撑,让投资者更有信心,哪怕跌了也敢继续买。而 Target(TGT)作为美股里的股息贵族,不仅年年分红,还拥有相当不错的股息率,自然也就成了肥猫推荐它的另一个理由。

表5. COST、WMT、TGT股息比较

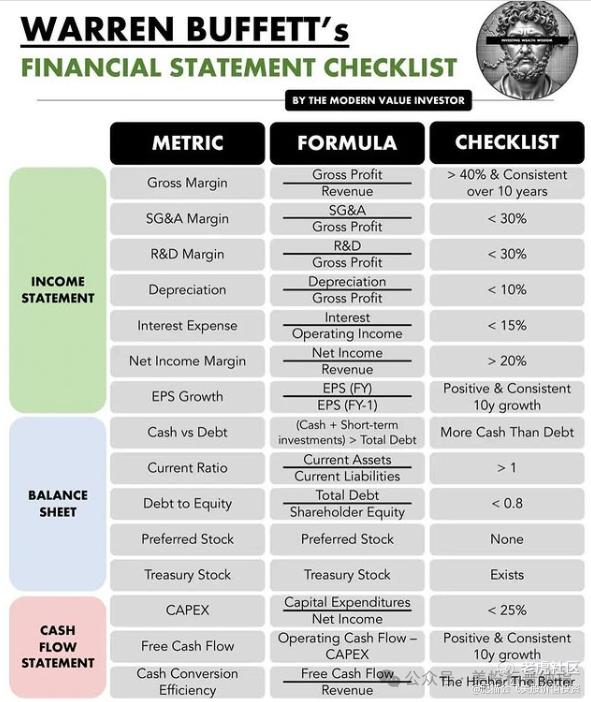

当然,你也可以在上面那套框架的基础上,对财报进行更细致的分析,也就是完整版的“巴菲特财报法则”。可以参考我之前写的那篇《泼天富贵的第一步,跟着巴菲特看透美股财报!》。或者看看如下图国外网友整理的图表,总结得非常清晰明了。

掌握了巴菲特这套财报思维之后,很多看起来专业但实际没什么用的复杂财务指标,其实也就可以放心忽略了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。