钧达股份:二婚遇华泰,没有未来!

海南钧达新能源科技股份有限公司(以下简称“钧达股份”)是一家领先的光伏电池制造商,专注于高效光伏电池的研发、生产和销售。公司通过技术创新和关键技术研发,在N型TOPCon电池及P型PERC电池等主流光伏电池领域保持竞争优势。根据弗若斯特沙利文的资料,钧达股份在2024年按出货量计,N型TOPCon电池全球市场份额达到约24.7%,排名第一;光伏电池全球市场份额约为17.9%,排名第二。

钧达股份的业务主要集中在光伏电池的研发、生产和销售,产品广泛应用于发电厂、工厂、楼宇及住宅等场所的太阳能发电系统。公司拥有强大的研发能力和技术实力,能够持续推动光伏电池的降本增效,并在行业内保持技术领先地位。公司目前拥有多个生产基地,包括上饶、滁州及淮安等,截至2024年12月31日,光伏电池年化产能约为44.4 GW,均为N型TOPCon电池产能。

钧达股份计划通过本次H股全球发售募集资金,主要用于以下方面:

1、海外生产基地建设:

约75.0%的资金(约1,075.5百万港元)将用于在阿曼建设一个年化产能约5 GW的海外光伏电池生产基地,预计2026年开始商业化生产。该项目旨在满足海外市场对光伏电池的需求,提升公司在国际市场的竞争力。

2、技术研发投入:

约8.0%的资金(约114.7百万港元)将用于研发先进技术,以保持公司在光伏电池及生产工艺方面的技术领先地位。公司将继续在N型TOPCon电池、HJT电池、钙钛矿叠层光伏电池等领域进行研发,推动技术进步。

3、海外销售及分销渠道建设:

约7.0%的资金(约100.4百万港元)将用于建立和加强海外销售业务及分销渠道。通过扩大全球业务,巩固公司在主要国际市场的业务,充分发挥现有产能和海外工厂的潜力。

4、营运资金及一般公司用途:

约10.0%的资金(约143.4百万港元)将用于营运资金及一般公司用途,以支持公司的日常运营和业务发展。

招股信息及一手中签率:

公司全球发售股数6343.23万股,每手股数100股,截至发稿,超购3.45倍,不会回拨,甲乙组各31716.15手,预计5000-9000人参与,一手中签率100%

财务情况:

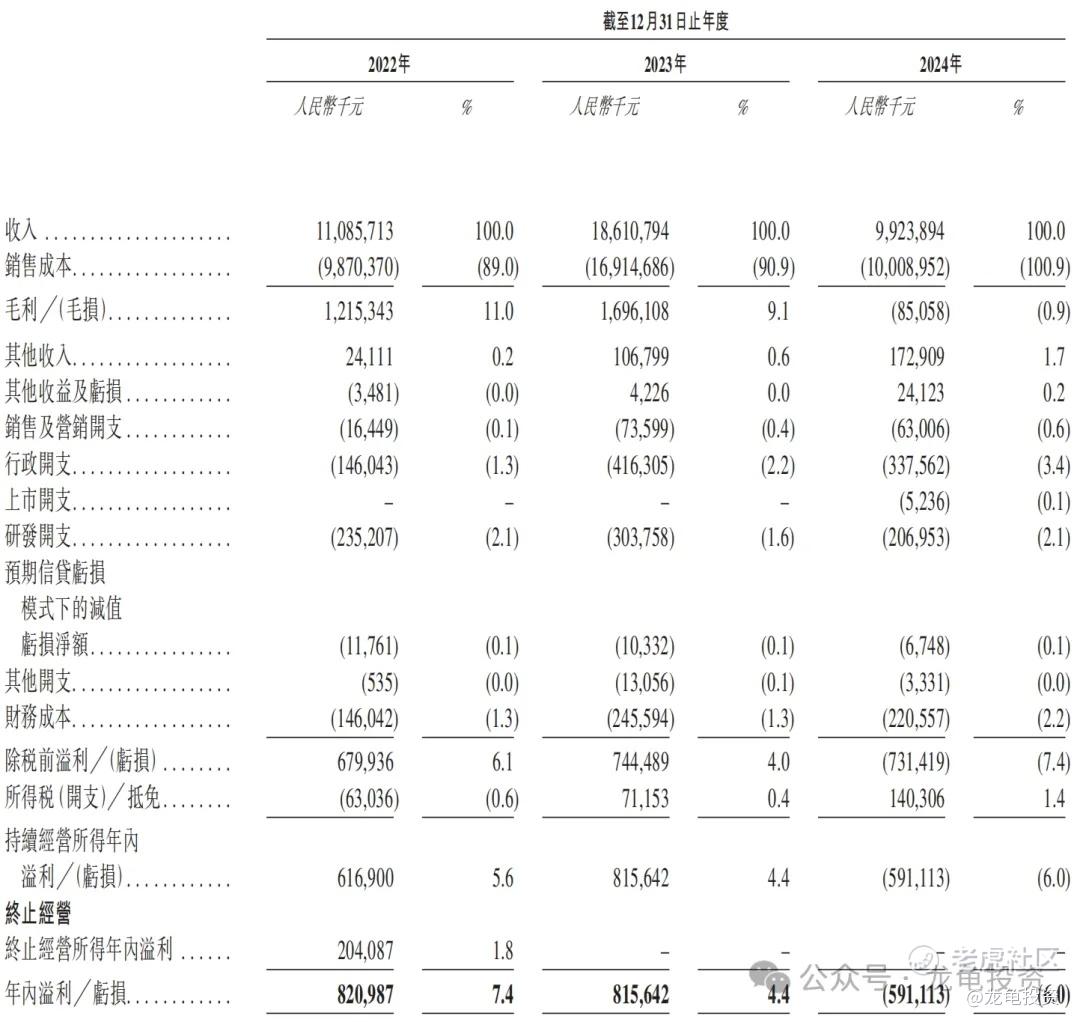

营收:2022年营收110.86亿人民币,2023年营收186.11亿人民币,截止2024年营收99.24亿人民币。

毛利/毛损:2022年毛利12.15亿人民币,2023年毛利16.96亿人民币,截止2024年毛损8505.8万人民币。

年内溢利/亏损:2022年净利8.21亿人民币,2023年净利8.16亿人民币,截止2024年净亏损5.91亿人民币。

IPO前投资者和基石:

公司于2017年在A股深交所上市,证券代码002865,总市值88.93亿人民币。

本次公司引入2位基石投资者,认购金额4.93亿港元,按下限定价,基石占比37.80%;按中位数定价,基石占比31.5%;按上限定价,基石占比27%;禁售期6个月。

保荐人:

本次公司由华泰金融、招银国际和德意志证券联席保荐,稳价人由华泰金融担任;华泰和中信是现在港股打新市场的两奇观,一个一败涂地,一个不败神话;曾经也相信浪子回头金不换,结果被伤得名誉扫地。看看华泰的杰作:

综合点评:

钧达股份是一只A/H两地上市的二婚股,主营是光伏电池制造商,起家是做汽车塑料配件的研发、生产和销商,已于2022年终止该项业务经营。公司在N型TOPCon电池全球排名第一,公司的光伏电池全球排名第二,光伏行业在过去三年是极惨的一个行业,曾经持有光伏ETF一年,从0.9补到0.7,去年那波反弹,赶紧减亏割掉,可想而知中间有多惨,还有那些更早进去站岗的小伙伴。

都在喊光伏要见底,这个月刚砸出新低,多少人死于抄底?投资最重要的是尊重趋势的力量,像钧达股份这种A/H二婚股,又处于光伏行业下行周期,没有任何参与的必要;再来这次保荐人和稳价人都是华泰金融这个倒霉催,二婚遇华泰,还有什么未来?

资金面而言,本次募集资金12.94-18.14亿港元,基石锁定4.93亿港元,流通值8.01-13.21亿港元,规模较大;情绪面受少妇和博士的带动,比想象中要热门些,但也就如此了,华泰是一大败笔;这种票没什么看头。

申购计划:

放弃申购,这票中签率100%,会拿两个账户申购一手,测试账户可行性,你们开了WB护照户的不要拿少妇和博士测试,如果判定重复的话,有可能两个账户都被判定取消!

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- TIGER_XIAOW·05-01WB护照户是什么点赞举报

- 老陈翡翠·05-01会破发吗点赞举报