DOGE影响未显?Palantir政府业务仍强劲,但欧洲业务预警,估值争议加剧

$Palantir Technologies Inc.(PLTR)$ 是今年以来标普500中表现最佳的成分股,YTD股价上涨64%,完全无视2025年科技股的普跌趋势。同时痛死也验证了短期增长动能(美国政企需求),但高估值下市场对国际化停滞和DOGE风险容忍度极低,投资者也出现了大量获利回吐的现象。

目前市场对其关注主要在以下三个点:

美国国防合同下半年是否(恢复)加速;

国际商业收入能否修复(若关税落地后企业IT预算调整);

AI投入带来的毛利率变化。

业绩情况和市场反馈

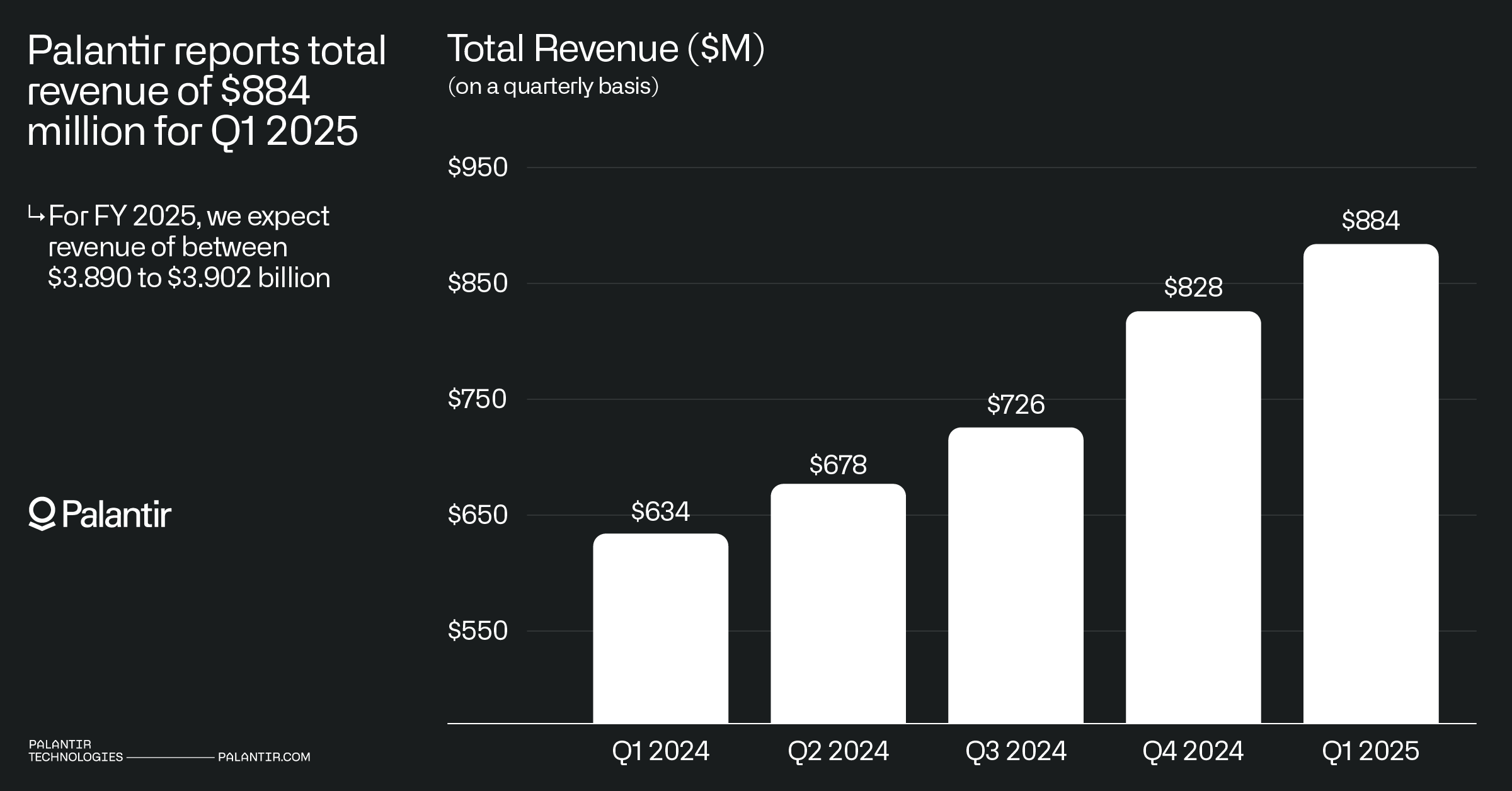

核心数据

整体营收884M(+39%YoY),其中

政府收入+45% yoy(美国+45%,国际+46%)

商业收入+33% yoy(美国强劲,国际同比-5%)

整后经营利润2.14亿美元,运营利润率达19.9%(去年同期的12.8%,超预期),调整后的营业利润率为 44%

客户数:净增51家(美国商业客户占50家,国际仅+1家)

合同指标:TCV 1.5B(+661.9B(环比+170M),Billings905M(+45% yoy)

市场反应

财报后股价下跌约9%(盘后),一方面是国际商业收入的首次下滑引起投资者担忧,尤其是Trump关税政策带来的国际业务的压力,另一方面,当前的估值过高也使得更多投资者获利了结(25年EV/Sales 75x)。

投资者情绪出现分歧,短期增长目前来看没有太大担忧(Billings高增、美国需求强劲),但国际化受阻和DOGE(国防预算削减)担忧未完全消除。

投资要点

1. 核心业务:政府与商业“冰火两重天”

美国政府业务韧性超预期:收入+45% yoy,国防合同(如TiTAN情报车辆)持续交付,抵消DOGE担忧。此前美国国防部长“削减低ROI支出”的表态未影响Palantir(AI/数据分析被列为高ROI领域)。当前的关键风险在于美国政府合同授予增速放缓,需观察实际影响以及下半年预算落地情况。

国际政府爆发(欧洲国防需求,收入+46% yoy)但商业增速下滑。德、英等国因本土AI国防企业(如BAE Systems)技术落后,被迫选择Palantir,长期存在数据安全隐忧。

国际商业商业业务分化

美国商业:TCV高增,AIP渗透驱动增长(汽车、金融、医药)。

国际商业:收入-5% yoy(首次下滑),主因欧洲经济疲软+关税预期+数据安全顾虑(电话会未明确回应)。

2. 运营指标:短期增长强劲,中期存隐忧

短期指标亮眼:

Billings +45% yoy、净收入留存率124%(环比提升),显示客户粘性。

RPO中长期合同占比回升,支撑未来收入能见度。

国际化瓶颈:

国际客户净增仅1家,收入占比降至29%(美国本土占比升至71%)。

核心矛盾:产品竞争力(AIP+Foundry)全球领先,但地缘政治和宏观环境压制扩张。

3. 业绩指引:上调全年目标,利润率承压

2025年指引:

营收中点上调至38.96亿美元,同比+36%(原指引+34%),Q2指引+39% yoy(与Q1持平)。

调整后经营利润率维持44%(Q1为44.2%),AI投入确认或压制利润提升。

4. 市场关注焦点与财报验证

DOGE影响:Q1未体现,但合同授予放缓需警惕(电话会称“下半年恢复”)。

估值争议:

支持方:产品护城河(AI军事/商业应用)、美国商业TCV高增。

反方:国际化受阻、TAM(总可触达市场)模糊化(国际商业下滑或拉低长期预期)。

5. 电话会要点

AI方面的进展:AIP标准化降低部署成本,但定制化仍占主流(毛利率承压)

市场对于如何应对预算限制仍存在担忧。管理层淡化关税短期冲击,称“客户需求优先于地缘摩擦”。

对政府方面订单,公司表示预计在压力测试系统中取得非常非常好的成绩

此外,市场对美国国防部的预算削减表示担忧。公司表示渗透测试和颠覆性因素推动了解决方案的需求,因为效率和精英管理变得至关重要。公司对抓住不断增长的需求的能力表达了积极情绪。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·2025-05-06上次财报后也是出现了一段时间的回调,但是后面又涨回来了,不知道这次给不给机会点赞举报