原因找到了!PLTR财报亮眼,为何大跌?

今早Ai应用第一股的Palantir公布了2025年第一季度的财报情况,关于pltr这家非常具有争议的公司,我之前专门写过两篇文章介绍过,狂飙Palantir!惊人表现背后隐藏着怎样的秘密?和

Palantir两天重挫22%,原因找到了!现在还能买吗?

这里不在赘述它的核心竞争力和与美国政府的“亲密关系”,今天主要聊下Q1财报和为啥beat了预期还会大跌8%!这家公司还能投吗?

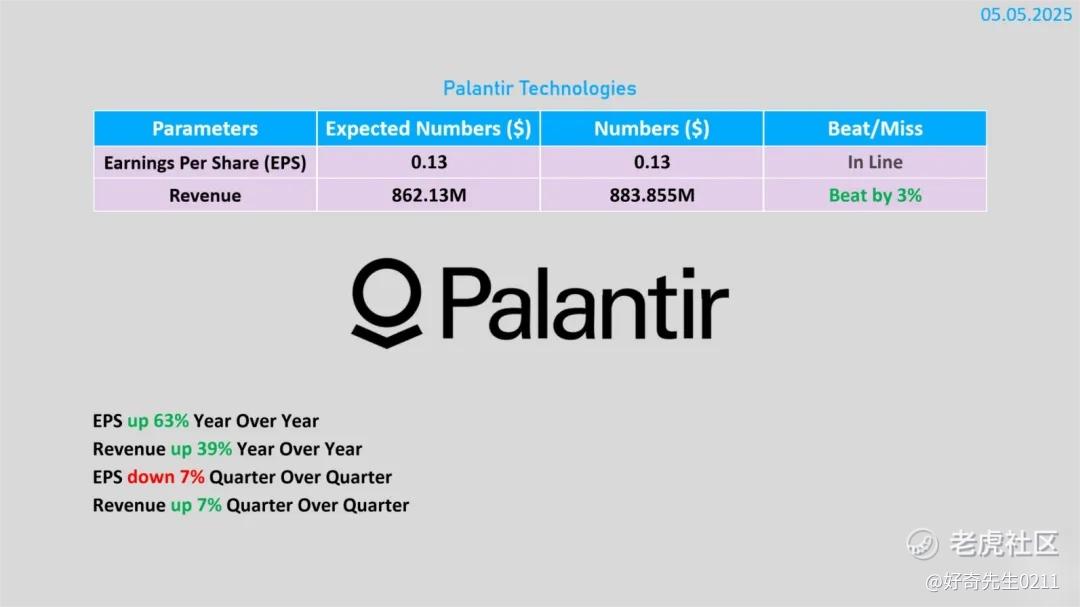

首先,我们先来看下它第一季度的具体表现情况:

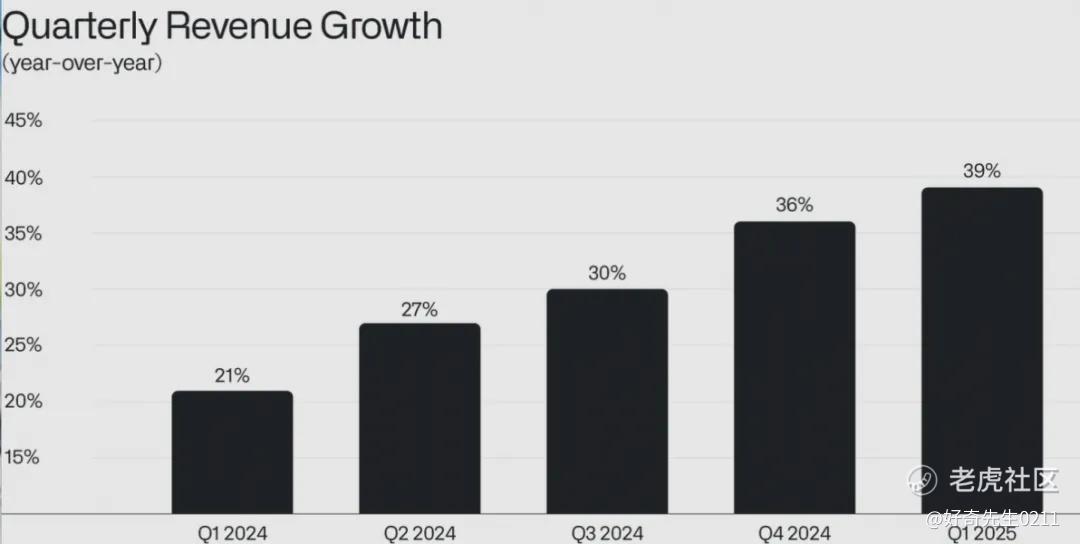

*总营收8.84亿美元(同比+39%),超预期2000万;

*净利润2.14亿美元(同比翻倍),运营利润率飙到44.2%;

*商业客户收入暴涨71%达2.55亿,美国本土市场增长55%;

*政府订单稳如老狗,国防部门贡献3.73亿(+45%)。

从核心数据来看,这份财报无疑是“优于预期”的。

一般可能业绩不错,指引不行,我们再来看下pltr的二季度指引:预计第二季度营收为9.36亿美元,显著高于分析师预期的8.99亿美元。同时,公司将2025财年的全年收入预期从此前的37.41亿–37.57亿美元,上调至38.90亿–39.02亿美元。

那么,到底问题出在哪里,造成股价暴跌呢?

我认为主要有3点:

①依然是估值问题,pltr的动态市盈率高达634倍,几乎是整个科技公司里面估值最高的,相比微软33.48倍、英伟达38.33倍,在这样的估值下,如果前期股价刚刚创出新高,很难再走出狂暴行情。

②大客户藏风险,五角大楼贡献超40%收入,但川普近期放话要砍3%军费(约300亿美元),相当于PLTR三年白干。

③预期打得太满:今年股价已狂飙61%,期权市场提前押注13%波动。利好出尽便是利空。

但pltr就不能投了吗?美股有个很大的特点就是,不只是看财报,还要看你有没有故事、有没有预期。

Pltr就很会玩这一点,胡塞武装最近袭击翻倍,全球12%货轮绕道好望角。马士基、达飞轮船等金主爸爸疯狂加单AI路径优化系统,这对于pltr是绝对的利好。俄乌冲突以来,德国、法国、波兰等国大幅增加了数字化国防预算,PLTR正逐步成为欧洲军工数字化的重要供应商。

Palantir的剧本永远充满反转:当你看它是软件公司时,它变身军火商;当你看空估值泡沫时,它又掏出国防订单护城河。这种"薛定谔的股票"属性,让信仰它的人又爱又恨。

对于普通投资者,想要参与Palantir这类高波动、高估值的热门股,一定要设置仓位红线,比如10万美元本金,最多拿5000美元买PLTR,且每涨跌20%就调整一次。如果你的持仓超过100股,卖Covered Call,持有股票时,卖出次月虚值Call赚权利金,这相当于给持仓上「意外险」,暴跌时少亏,横盘时白赚。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小岛大浪·2025-05-07让人情绪波动很大的股票点赞举报